西南证券股份有限公司近期对保隆科技进行研究并发布了研究报告《2024年半年报点评:盈利能力承压,股权激励费用增加》,本报告对保隆科技给出买入评级,认为其目标价位为37.20元,当前股价为31.5元,预期上涨幅度为18.1%。

保隆科技(603197)

投资要点

事件:公司发布2024年半年报,24H1实现营收31.84亿元,同比+21.7%;归母净利润1.48亿元,同比-19.4%;毛利率27.1%,同比-0.7pp,净利率4.94%,同比-2.3pp。24Q2实现营收17亿元,同比+19%,环比+14.7%;归母净利润0.8亿元,同比-11.4%,环比+18.1%。

股权激励影响利润,盈利能力承压。24H1公司归母净利润下降主要是由于计股权激励费用和人力支出增加影响等因素所致,24Q2毛利率25.1%,同比-2.3pp,环比-4.4pp,净利率5.2%,同比-1.4pp,环比+0.6pp,费用率19.6%,同比+0.5pp,环比-2.4pp,盈利能力承压。从地区来看,24H1国内收入占比49.7%,同比+7.3pp,与海外占比差距不断缩小,表明国内客户持续放量。

乘用车空气悬架和传感器保持快速增长。(1)24H1公司空气悬架营收4.2亿元,同比+44.5%,保持快速增长。空气悬架系统能大幅提升驾乘舒适性,当前渗透率较低,随着30万元以上车型销量占比上升、空悬性价比进一步提升、消费者对该产品的认可度提升,空悬渗透率有望持续增长。公司空气悬架尤其空气弹簧产品具备多年研发经验和先发优势,通过高性价比实现国产替代潜力大。(2)24H1公司传感器营收3.1亿元,同比+51.7%,公司拥有包括压力、光学、位置、速度、加速度、电流六大类传感器,在电动智能化发展趋势下,传感器需求不断提升,公司有望凭借丰富的产品类别实现市场份额的快速提升。

传统业务市占率稳健提升,海外经营质量持续向好。(1)24H1公司TPMS营收9.9亿元,同比+19.7%。公司是全球领先的TPMS厂商,保富电子整合顺利推进,24H1保富海外实现净利润2443万元,同比+390%,盈利能力持续提升。(2)汽车金属管件营收7.5亿元,同比+8.4%,气门嘴营收3.8亿元,同比+5.1%。在节能减排和汽车电动化加速驱动下,整车企业对轻量化的需求提升,公司液压成型结构件和铝质件将呈现快速发展。

盈利预测与投资建议。预计公司2024-2026年EPS分别为1.86/2.41/3.28元,对应PE为16/12/9倍,归母净利润CAGR为22.5%,维持“买入”评级。

风险提示:竞争加剧风险;客户开拓不及预期的风险;原材料价格上涨风险等。

证券之星数据中心根据近三年发布的研报数据计算,东吴证券黄细里研究员团队对该股研究较为深入,近三年预测准确度均值为78.43%,其预测2024年度归属净利润为盈利4.27亿,根据现价换算的预测PE为15.07。

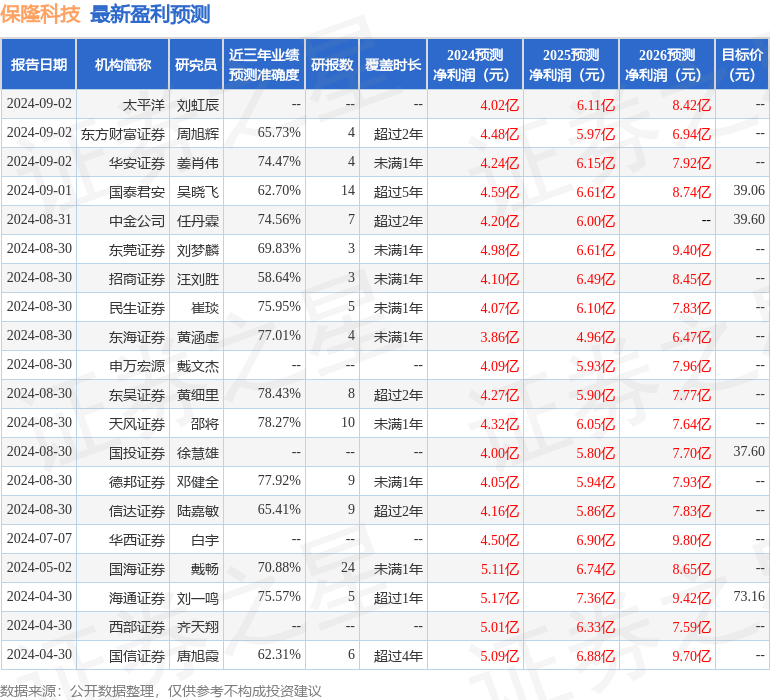

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为43.07。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP