在经历了去年营收下滑后,华夏银行(600015.SH)2024年上半年业绩有所回暖,其营业收入和净利润分别实现了1.49%和2.84%的同比增长,然而,核心的净息差水平却持续降至1.61%。

受此影响,该行上半年利息净收入同比减少7.13%,尽管非息收入增长23.33%,在一定程度上弥补了利息收入下滑的缺口,但其可持续性仍面临诸多不确定性。

证券之星注意到,华夏银行的资产质量问题逐渐浮现,个贷不良率上升至2.18%,可疑类贷款余额大幅增长24.19%。此外,该行频繁因贷款管理及合规问题受到监管处罚,今年累计罚款金额已超千万,暴露出其内部管控的薄弱环节。

净息差降至1.61%,非息收入补位

公开资料显示,华夏银行于1992年10月在北京成立,1996年4月完成股份制改造,2003年9月首次公开发行股票并上市交易,是全国第五家上市银行。

2024半年报显示,上半年华夏银行实现营业收入483.54亿元,同比增长1.49%;净利润127.16亿元,同比增长2.84%。

其中,该行实现利息净收入317.16亿元,同比减少24.35亿元,下降7.13%,利息净收入占比65.59%,同比下降6.09个百分点。

证券之星注意到,2022年上半年末,华夏银行净息差尚能保持在2%以上,但最近两年接连下滑,陆续从去年上半年末的1.87降至如今的1.61%

净息差承压是当前银行业共性,国家金融监督管理总局日前发布银行业主要监管指标数据显示,今年二季度商业银行净息差为1.54%,与一季度保持一致。

不过,华夏银行上半年的非利息净收入166.38亿元,同比增加31.47亿元,增长23.33%,非利息净收入占比34.41%,同比上升6.09个百分点,成功抵消了部分利息净收入下滑带来的影响。

在业绩说明会上,有投资者询问非息收入可持续性的问题,华夏银行董事长李民吉表示,2024年上半年,华夏的非息收入同比增长主要是因为银行中间业务和投资规模均有所增长,同时加快资产周转速度,交易量增加所致。

李民吉表示,“未来将根据市场情况和自身业务发展,适时开展投资业务,保持均衡的投资节奏......拓展中间业务收入增长点,实现非息业务收入可持续发展。”

不过当前金融市场竞争加剧,银行非息收入业务的盈利空间也逐渐缩窄。各类金融科技公司和新兴支付平台的崛起,包括银行服务同质化,都在分流和影响银行的传统中间业务收入来源,还使得银行不得不在服务定价和业务创新方面不断投入,进一步挤压了利润空间。

在这样的环境下,要想维持非息收入的持续增长无疑将面临更大的压力。

个贷不良率上升

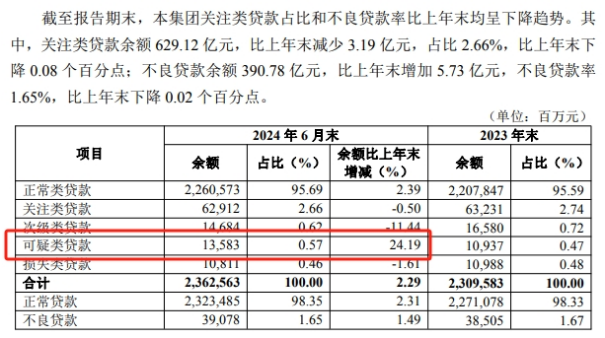

半年报显示,截至报告期末,华夏银行不良贷款率1.65%,比上年末下降 0.02 个百分点。

证券之星注意到,今年上半年,该行关注类贷款占比和不良贷款率比上年末均呈下降趋势。其中,关注类贷款余额 629.12 亿元,比上年末减少3.19亿元,占比2.66%,比上年末下降 0.08个百分点;不良贷款余额390.78 亿元,比上年末增加5.73亿元。

不过,华夏银行上半年的可疑类贷款余额增长较快,余额达到了135.83亿元,比上年末增长了24.19%,占比也达到了0.57%

此外,截至报告期末,公司贷款余额1.55万亿元,比上年末增加570.88亿元,增长3.84%;个人贷款余额 7181.14亿元,比上年末减少67.56亿元,下降0.93%;票据贴现余额994.35 亿元,比上年末增加26.48亿元,增长2.74%。

其中,公司贷款不良余额233.92亿元,比上年末减少28.49亿元,不良贷款率1.51%,比上年末下降0.25个百分点。

不过该行的个人贷款不良余额156.86 亿元,比上年末增加34.22 亿元,不良贷款率2.18%,比上年末上升0.49个百分点。

通常来说,个贷不良率上升反映出银行在零售业务领域的风险管控压力加大,意味着消费端偿债能力正在承压,资产质量的劣变风险逐步显现。而可疑类贷款余额的快速攀升则进一步加剧了潜在不良资产生成的隐忧,表明银行在风险识别与信贷结构优化方面仍面临较大挑战。

半年报还显示,截至报告期末,华夏银行西部地区、东北地区、京津冀地区不良贷款率略有上升,这三个地区不良率分别为1.24%、2.00%和3.58%。

今年被罚超1000万

证券之星注意到,华夏银行今年多次受到百万级罚单,且处罚事由范围广,情节较严重,部分罚款数额较大。据不完全统计,该行今年以来各地多家支行均收到了不同程度的处罚,累计被罚金额已超过1000万元。

8月2日,华夏银行收到多张行政处罚决定书,其中,华夏银行武汉分行因“虚列开支套取费用;贷款三查不到位”被国家金融监督管理总局湖北监管局罚款300万元。

时任华夏银行襄阳分行行长、武汉分行行长杨伟被禁止从事银行业工作10年,时任华夏银行武汉分行办公室行政事务岗副经理杨洪民被禁止从事银行业工作3年。

因对贷款三查不到位事项负有责任,时任华夏银行武汉分行营业部客户经理李海利、时任华夏银行武汉分行营业部总经理赖念、时任华夏银行武汉分行首席风险官姜军均被予以警告。

此外,华夏银行南通分行因“银票及国内信用证业务管理不尽职”,被国家金融监督管理总局南通监管分局罚款40万元;时任华夏银行海安支行行长翟建春对上述事项负有责任,被警告并罚款6万元。

6月6日,国家金融监督管理局网站披露了涉及华夏银行共计六张罚单,因贷款、银票贴现、保理多项业务违规,该行旗下三家支行及对应负责人,合计罚款160万元。

今年1月18日,华夏银行北京分行因个人经营性贷款管理不到位,资金被挪用、个人农业担保贷款存贷挂钩、流动资金贷款贷后管理不到位,资金被挪用、房地产开发贷款管理严重违反审慎经营规则等多达七项违法违规事由,被监管处以警告并罚款合计461万元。

1月3日,华夏银行龙岩分行因流动资金贷款“三查”不到位,信贷资金被挪用处以60万元罚款。

1月5日,华夏银行泉州分行因“办理融资租赁项下信用证开证前调查不尽职” 处以50万元罚款。

1月15日,华夏银行丽水分行因“信用证业务开展不审慎”罚款30万元;3月28日,华夏银行乌鲁木齐分行因“贷款资金回流做保证金循环发放贷款” 罚款30万元。

频繁遭遇监管罚单往往反映银行内部合规管理的薄弱环节,风险控制的有效性也存疑。在当前市场环境日益复杂、金融监管持续趋严的背景下,华夏银行若无法有效遏制不良资产生成并进一步提升合规管理能力,未来的发展前景恐将承压。(本文首发证券之星,作者|李朋)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP