中国银河证券股份有限公司李良,胡浩淼近期对中航沈飞进行研究并发布了研究报告《中航沈飞点评报告:归母净利稳定增长,成本管控能力突出》,本报告对中航沈飞给出买入评级,当前股价为41.22元。

中航沈飞(600760)

摘要:

事件:公司发布2024年半年报,24H1实现营收216.25亿元(YoY-6.59%),归母净利16.18亿元(YoY+8.39%),扣非净利15.88亿元(YoY+10.51%)。

降收却增利,成本管控能力突出:24H1实现营收216.25亿元(YoY-6.59%),收入同比下降主要受合同签订进度影响,相关产品既定需求未如期签订合同。归母净利16.18亿元(YoY+8.39%),在收入下降情况下利润取得增长,主要因毛利率的提升。24H1公司毛利率12.5%,同比提高2.1pct,反应了公司作为主机厂优秀的全产业链成本把控能力。24H1期间费用率(包含研发费用)3.2%,同比微升0.9pct,总体较为稳定。

沈飞公司收入212.70亿元(YoY-7.0%),净利润16.19亿元(YoY+4.4%),公司军机业务发展平稳;公司完成对吉航的增资扩股后,吉航业务发展边际向好,24H1营收3.64亿元(YoY+34.6%),净利润-0.14亿元,同比减亏0.80亿元。

分季度看,Q2营收121.32亿元(YoY-13.19%,QoQ+27.79%),归母净利9.02亿元(YoY+5.98%,QoQ+25.99%)。Q2毛利率12.9%,同比提升3.02pct,环比提升0.78pct,为近五年来最高水平。期间费用率3.9%,环比提高0.4pct,主要由于研发费用集中发生在Q2。

24年公司计划完成营收510.26亿元,净利润37.62亿元,当前完成率分别为42.4%和42.9%。公司近5年收入确认通常集中在后三季度,随着下游景气度逐步回暖,我们认为未来两个季度将环比微升,全年顺利完成年度目标可期。在此基础上若维持Q2高毛利率,全年有望超额完成净利润目标。

应收项和货币资金大幅变动,24H2回款进度或加快:应收账款及票据142.37亿元,较年初增长51.1%,同时货币资金83.11亿元,较期初减少46.6%。两者大幅变化主要因部分客户货款尚未收回导致。当前在6个月内的应收账款占比66%,1年内占比90%,账龄结构较为健康。公司应收账款主要为特定用户货款,资金来源为财政预算内的资金,坏账可能较小,且多数需在年内完成支付,因此我们认为公司24H2回款进度或加快。

下游订单签订延迟,合同负债和存货下降:合同负债29.50亿元,较年初减少56.0%,其中特定用户产品28.5亿元,较年初减少56.7%,其他用户产品0.98亿元,较年初减少13.3%。我们认为两者下降主因是前期预收款随产品销售在转化为收入,同时下游订单签订延迟。公司存货72.21亿元,较年初减少38.0%,其中原材料和在产品分别下降33.6%和39.8%,或与公司根据订单备产备货减少有关。

投资建议:预计公司2024-2026年归母净利润分别为37.52/46.19/55.44亿元,EPS分别为1.36/1.68/2.01元,当前股价对应PE分别为29.79/24.20/20.16倍,维持“推荐”评级。

风险提示:下游行业需求波动的风险;客户延退验收的风险;产能释放进度不及预期的风险:市场竞争和军品审价导致毛利率下降的风险。

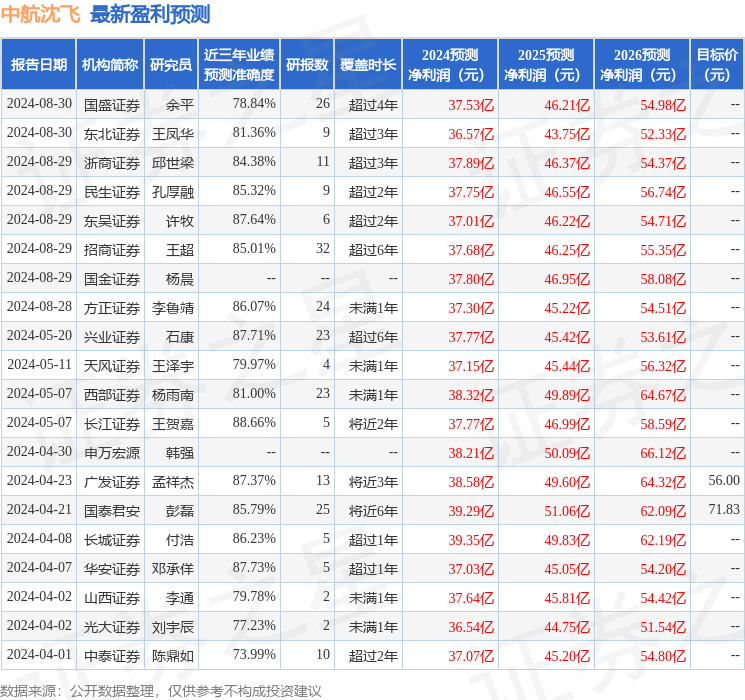

证券之星数据中心根据近三年发布的研报数据计算,长江证券王贺嘉研究员团队对该股研究较为深入,近三年预测准确度均值高达88.66%,其预测2024年度归属净利润为盈利37.77亿,根据现价换算的预测PE为30.09。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为55.23。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP