中国银河证券股份有限公司陶贻功,梁悠南,马敏近期对龙源电力进行研究并发布了研究报告《龙源电力2024年中报点评:板块间有所分化:风电承压,光伏高增》,本报告对龙源电力给出买入评级,当前股价为15.09元。

龙源电力(001289)

事件:公司发布2024年中报,上半年实现营收188.83亿元,同比-4.94%,实现归母净利38.27 亿元(扣非37.46亿元),同比-22.86%(扣非同比-23.48%)。24Q2单季度实现营收90.06亿元,同比-9.93%,实现归母净利14.34亿元(扣非13.49亿元),同比-45.38%(扣非同比-48.12%)

风资源水平下降导致风电发电量下滑,光伏装机高增带动发电量高增:24H1,公司实现发电量400.8亿kWh,同比增长0.84%。其中风电发电量315.8亿kWh,同比下降4.6%;尽管24H1公司新增风电装机容量59.5万千瓦,但由于风资源水平同比下降,公司风电利用小时数下降101h至1170h。火电发电量49.1亿kWh,同比下降2.39%;主要由于江苏地区新能源装机容量快速增长,挤占火电发电空间及配送通道。光伏等其他可再生能源发电量35.9亿kWh,同比增长122.87%;主要得益于装机容量增加169.2万千瓦。

新能源上网电价承压,火电上网电价维稳:24H1,公司风电上网电价为441元/MWh,同比下降6.0%或28元/MWh,主要受市场交易规模扩大、平价项目增加影响;光伏上网电价为283元/MWh,同比下降9.9%或31元/MWh,主要系平价项目并网所致;火电上网电价为415元/MWh,同比基本持平。

风电、火电板块盈利有所下滑,光伏板块盈利高增:1)风电板块:2024H1实现收入137.81亿元,同比减少9.4%;由于装机规模增加导致折旧摊销等固定成本上升,经营利润为67.59,同比下降18.9%。2)火电板块(含发电、供热、煤炭销售):24H1实现收入40.50亿元,同比减少1.3%;收入同比下降但人工、折旧等固定成本未发生明显变化的情况下,实现经营利润1.79亿元,同比减少13.9%。3)光伏板块:24H1实现收入9.45亿元,同比增长98.9%;实现经营利润3.39亿元,同比增长41.8%。

出售火电资产,聚焦新能源主业:2024年6月,公司公告拟转让江阴苏龙27%股权,本次交易完成后,江阴苏龙将不再纳入合并报表,由此导致公司控股装机容量减少124.08万千瓦,其中火电装机减少121.5万千瓦至66万千瓦。此次出售预计取得税前收益约5.14亿元,同时也有利于公司解决与国家能源集团之间存在的火电业务重合情况,并进一步聚焦新能源发电主业。

集团资产注入叠加项目储备丰富支撑装机容量高增:一方面,公司在回A上市时集团承诺注入风电资产,2024年7月,公司发布公告称国家能源集团拟向公司注入新能源资产400万千瓦。而截至2023年末,国家能源集团的风电累计装机规模为6078万千瓦,是公司23年末装机容量的2.2倍,未来资产注入对公司装机规模的拉动值得期待。另一方面,公司自身项目储备丰富,2023年取得新能源开发指标1984万千瓦,其中风电507万千瓦,光伏1477万千瓦;24H1取得开发指标 609万千瓦,较上年同期增加51.87%,包括风电281万千瓦、光伏328万千瓦。在集团资产注入预期和自身项目储备丰富的加持下,我们预计公司未来新增装机有望维持在较高水平,其中2024年,公司计划新开工新能源项目1000万千瓦,力争投产750万千瓦。

投资建议:预计公司2024-2026年将分别实现归母净利润63.27、69.54、76.19亿元,对应PE 21.39x、19.46x、17.77x,维持推荐评级。

风险提示:资源条件不及预期的风险;电价超预期下降的风险;新增装机不及预期的风险等,

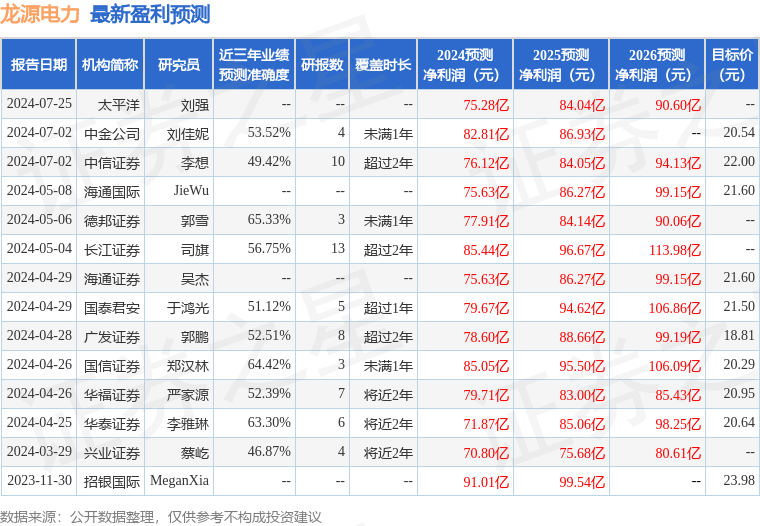

证券之星数据中心根据近三年发布的研报数据计算,德邦证券郭雪研究员团队对该股研究较为深入,近三年预测准确度均值为65.33%,其预测2024年度归属净利润为盈利77.91亿,根据现价换算的预测PE为16.18。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为19.42。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP