天风证券股份有限公司鲍荣富,王涛,王雯,任嘉禹近期对精工钢构进行研究并发布了研究报告《海外业务加速拓展,现金流持续改善》,本报告对精工钢构给出买入评级,当前股价为2.4元。

精工钢构(600496)

业绩延续承压态势,Q2单季度环比有所改善

公司发布24年半年报,24H1公司实现营业收入76.54亿元,同比-0.9%,实现归母净利润2.73亿元,同比-30.17%,扣非归母净利润2.46亿元,同比-33.03%。单季度来看,24Q2公司收入、归母净利润分别为42.4、1.76亿元,同比分别+5.93%、-16.68%,环比一季度有明显改善。24年以来,公司订单层面延续了23年的增长态势,我们认为公司后续海外业务拓展有望提速,同时公司积极向着连锁合营、专利授权、BIPV等领域开拓业务增量,业务结构有望持续优化。

新签订单稳步增长,海外业务加速拓展

分业务来看,24H1公司钢结构、集成及EPC业务分别实现收入67.8、7.2亿元,毛利率分别为12.4%、10.2%。订单方面,24年公司目标为新签订单同比+10%以上,截至24H1已新签订单122.4亿元,同比+9.4%,细分来看:1)传统钢结构业务方面,24H1新签专业分包一体化业务合同76.3亿元,同比-7.6%。其中工业建筑类项目53.0亿元,同比-2.6%,公共建筑类项目23.3亿元,同比-17.4%。新签EPC及装配式订单21.8亿元,同比-1.5%。2)合营连锁业务方面,24H1公司工业连锁及战略加盟新签订单3.5亿元,同比+82.7%,进一步彰显了公司的品牌价值。3)海外业务方面,公司借助“借船出海”机会为国内客户到海外建厂提供服务,24H1公司新签18.8亿元,同比+338.2%,占比达到15.4%,同比提升11.6pct,其中工业建筑、地标建筑分别新签8.7、10.1亿元,同比分别+195%、+652%。4)BIPV方面,24H1签约额1.3亿元,同比+300.2%,已近实现去年全年BIPV业务额的90%。

盈利能力承压,现金流持续改善

24H1公司毛利率为12.8%,同比-1.31pct,期间费用率为9.36%,同比+0.5pct,其中销售/管理/研发/财务费用率同比分别+0.14、+0.17、+0.13、+0.05pct,24H1公司资产及信用减值损失合计冲回0.21亿元,同比多冲回0.02亿元,综合影响下净利率为3.61%,同比-1.47pct。现金流方面,24H1公司CFO净额为2.22亿元,同比多流入1.56亿元,收现比、付现比分别同比-1.37pct、-6.54pct至106.59%、105.42%。

中长期成长空间广阔,维持“买入”评级

我们认为公司作为钢结构行业头部企业,品牌优势凸显,客户粘性较强,24H1工业建筑业务中老客户的中标金额占比约为总中标金额的50%,或支撑业绩稳健增长,中长期市占率仍有提升空间。同时海外业务加速拓展,新兴业务持续赋能,有望打造第二成长曲线。我们预计公司24-26年归母净利润分别为6.1、6.6、7.3亿元,同比分别+11%、+9%、+10%,维持“买入”评级。

风险提示:行业景气度持续下滑,钢价大幅波动,在手订单执行不及预期,项目回款不及预期。

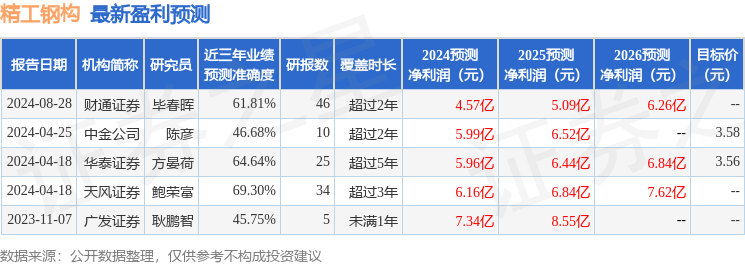

证券之星数据中心根据近三年发布的研报数据计算,天风证券鲍荣富研究员团队对该股研究较为深入,近三年预测准确度均值为69.3%,其预测2024年度归属净利润为盈利6.16亿,根据现价换算的预测PE为7.74。

最新盈利预测明细如下:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP