太平洋证券股份有限公司崔文娟近期对伊之密进行研究并发布了研究报告《收入业绩双两位数增长,看好海外市场持续开拓》,本报告对伊之密给出买入评级,认为其目标价位为23.26元,当前股价为17.14元,预期上涨幅度为35.71%。

伊之密(300415)

事件:公司发布2024半年报,上半年实现收入23.70亿元,同比增长20.82%,实现归母净利润2.99亿元,同比增长19.04%。其中Q2单季度实现收入14.15亿元,同比增长27.86%,实现归母净利润1.83亿元,同比增长13.58%。

行业景气度回升,公司规模持续增长。2024H1公司实现收入23.70亿元,同比增长20.82%,分业务看:1)注塑机实现收入17.08亿元,同比增长16.29%,原因为在行业景气度回暖的情况下,公司不断提升运营效率,加大销售力度,竞争力进一步强化;2)压铸机实现收入4.17亿元,同比增长35.30%,原因为下游主要行业新能源汽车仍有稳定需求,压铸机产品仍有较快的增长,另外公司不断推出压铸机新产品,如H2系列压铸机、LEAP系列压铸机等,客户满意度较高,产品竞争力不断增强。

毛利率增幅明显,费用率有所提升。2024H1公司毛利率为33.61%,同比提升0.98pct,其中注塑机、压铸机分别为32.69%、34.97%,同比分别提升1.15pct、0.61pct。期间费用率合计为19.97%,同比上升1.70pct,其中销售、管理、研发、财务费用率变动分别为0.17pct、0.29pct、0.33pct、0.91pct,其中财务费率上升较多,主要系汇率变化所致。

持续加大全球化投入,海外业务稳健增长。公司始终坚持全球化战略,目前已有超过40多个海外经销商,业务覆盖70多个国家和地区。2024上半年,公司外销收入5.90亿元,同比增长14.34%,保持较快增长速度。截止上半年,公司已在印度设立工厂、并成立德国研发中心、巴西服务中心、越南服务中心等,海外市场布局不断扩大,公司将进一步拓展海外市场,提高海外市场份额。

盈利预测与投资建议:预计2024年-2026年公司营业收入分别为49.56亿元、57.91亿元和67.77亿元,归母净利润分别为6.06亿元、7.48亿元和9.08亿元,6个月目标价23.26元,对应2024年18倍PE,维持“买入”评级。

风险提示:下游需求不及预期、市场竞争加剧等。

证券之星数据中心根据近三年发布的研报数据计算,广发证券代川研究员团队对该股研究较为深入,近三年预测准确度均值为79.85%,其预测2024年度归属净利润为盈利6.01亿,根据现价换算的预测PE为13.09。

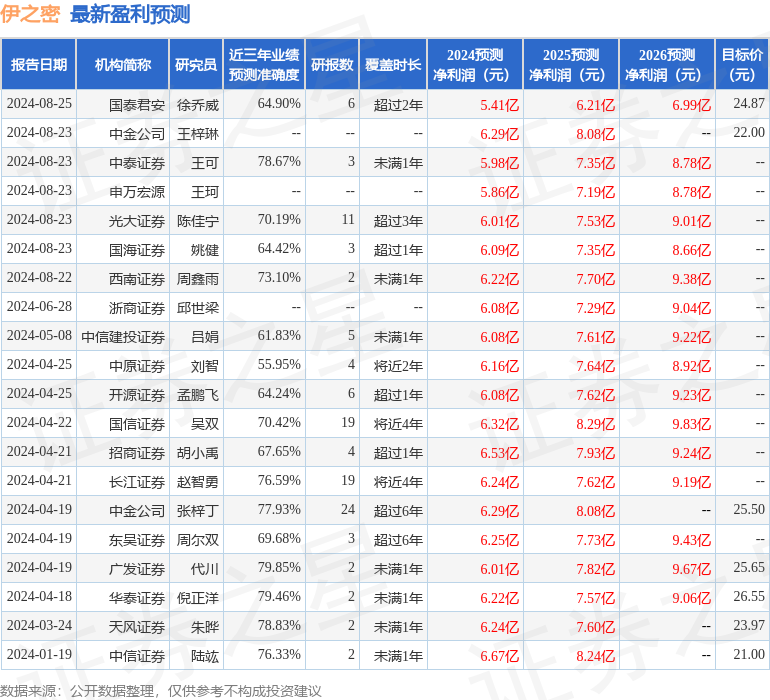

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为23.83。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP