中国银河证券股份有限公司赵良毕近期对中国移动进行研究并发布了研究报告《中国移动2024年中报点评:提质增效重回报,数智化转型打开新空间》,本报告对中国移动给出买入评级,当前股价为102.0元。

中国移动(600941)

事件:近日,中国移动发布2024H1业绩报告,实现营收5,467亿元/+3.0%,其中主营收入4,636亿元/+2.5%;EBITDA1,823亿元,占主营业务收入比39.3%;归母净利润802亿元/+5.3%。24Q2单季来看,实现营收2830.37亿元/+1.09%;归母净利润505.92亿元/+5.17%,整体利润保持较快增速。

5G高渗透率下基本盘发展稳健,“第二曲线”数智化转型收入边际改善。截止2024H1,个人市场(C)收入2,552亿元,移动客户突破10亿户,其中5G网络客户达5.14亿户,渗透率达51.4%。移动ARPU达51.0元,保持行业领先。家庭市场(H)收入698亿元/+7.5%,家庭宽带客户达2.72亿户,规模行业领先,千兆家庭宽带客户渗透率为33.5%,较2023年底提升3.5pct。政企市场(B)收入1,120亿元/+7.3%,政企客户数达到3,038万家,持续深入布局新赛道赋能产业应用发展。其中移动云收入504亿元/+19.3%,IaaS+PaaS收入份额稳居业界前五。新兴市场(N)收入达266亿元/+13.2%,全面推进服务“一带一路”建设、数字内容及金融科技领域数字化转型升级。

企业改革红利有效释放,“AI+”行动取得突破,数据全产业链估值溢价。2024H1派息每股2.60港元/+7.0%,2024年全年派息率较2023年有望进一步提升。公司不断打造数万个“5G+”“AI+”项目应用,有效支撑传统产业转型升级,大力发展战略性新兴产业,前瞻布局未来产业。伴随新质生产力不断推进发展,我们认为运营商兼具进攻与防守性质,作为央企科技引领代表,数据、算力和算法全产业链布局,受益算网基建新变革有望超预期,特别是运营商“第二成长曲线”数智化云业务拓展赋能产业转型升级,持续稳定的较高成长性有望带来估值提升;同时,运营商盈利能力、现金流资产不断改善,资产价值优势凸显,持续增加分红回馈股东,中长期投资价值凸显。

投资建议:结合公司最新业绩情况,给予公司2024-2026年归母净利润预测值为1393.22亿元、1472.90亿元、1559.07亿元,对应EPS为6.50元、6.87元、7.27元,对应PE为16.00倍、15.14倍、14.30倍,维持“推荐”评级。

风险提示:云业务增长不及预期的风险;网络安全不确定性的风险;用户数量下降的风险等。

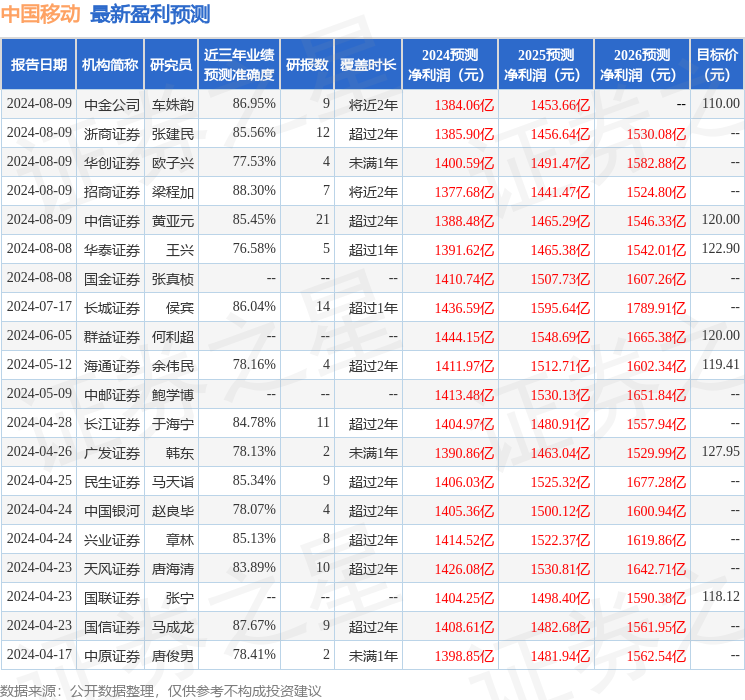

证券之星数据中心根据近三年发布的研报数据计算,招商证券梁程加研究员团队对该股研究较为深入,近三年预测准确度均值高达88.3%,其预测2024年度归属净利润为盈利1377.68亿,根据现价换算的预测PE为15.89。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;过去90天内机构目标均价为117.88。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP