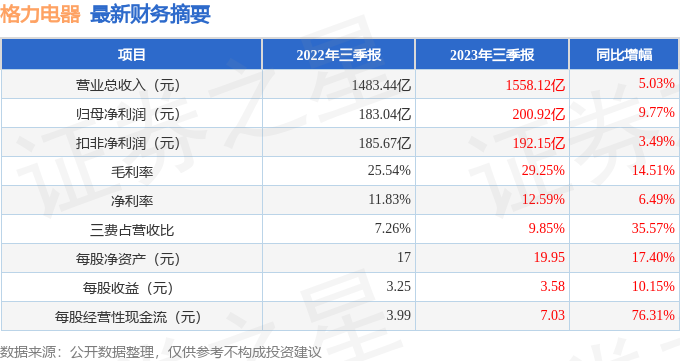

据证券之星公开数据整理,近期格力电器(000651)发布2023年三季报。根据财报显示,本报告期中格力电器营收净利润同比双双增长,三费占比上升明显。截至本报告期末,公司营业总收入1558.12亿元,同比上升5.03%,归母净利润200.92亿元,同比上升9.77%。按单季度数据看,第三季度营业总收入560.22亿元,同比上升6.63%,第三季度归母净利润74.19亿元,同比上升8.5%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率29.25%,同比增14.51%,净利率12.59%,同比增6.49%,销售费用、管理费用、财务费用总计153.41亿元,三费占营收比9.85%,同比增35.57%,每股净资产19.95元,同比增17.4%,每股经营性现金流7.03元,同比增76.31%,每股收益3.58元,同比增10.15%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力良好。业务体量和利润近5年来有过慢速增长,近年来开始萎缩。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在271.69亿元,每股收益均值在4.82元。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,根据准确率较高的分析师(中信证券的纪敏预测准确率为83.27%)的业绩预测数据和我们的估值模型建模,公司合理估值应是58.82元,估值回归空间大,分析师预测该公司未来3年业绩复合增速为9.99%。

该公司被1位明星基金经理持有,持有该公司的最受关注的基金经理是易方达基金的王元春,在2022年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为280.31亿元,已累计从业4年328天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘价值股和成长股。

重仓格力电器的前十大基金见下表:

持有格力电器最多的基金为大成高新技术产业股票A,目前规模为61.4亿元,最新净值3.562(10月31日),较上一交易日下跌0.36%,近一年上涨12.9%。该基金现任基金经理为刘旭。

最近有知名机构关注了公司以下问题:

问:公司的产品是否为杭州亚运会供服务

答:格力为大运河亚运公园、中国棋院杭州分院棋类馆等多个赛事场馆及杭州亚运村提供多款中央空调机组,涵盖格力螺杆式风冷冷(热)水空调机组、组合式空调机组、柜式风机盘管空调机组、人工智能多联机、直流电源变频多联机等多种高效机组。

同时,为助力杭州进一步打造绿色城市,助力“零碳亚运”,杭州格力联合国网杭州供电公司打造了“杭州亚运低碳氢电耦合应用示范项目”,是全国首个融合柔性直流、氢电耦合、多能互补的“零碳”绿色园区。格力电器将继续坚持“让天空更蓝,大地更绿”的美好愿景,致力于创造更多更好的清洁节能技术和产品,奋力实现零碳新生态。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP