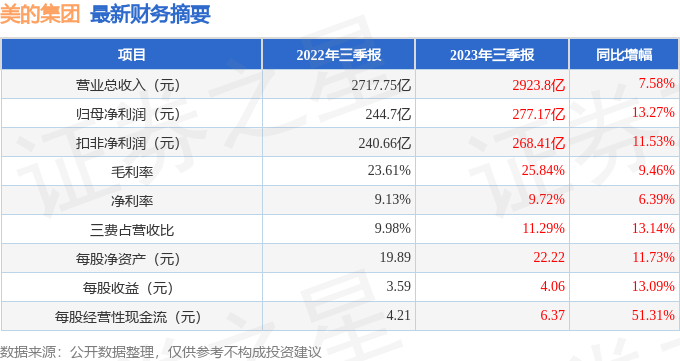

据证券之星公开数据整理,近期美的集团(000333)发布2023年三季报。根据财报显示,本报告期中美的集团营收净利润同比双双增长,盈利能力上升。截至本报告期末,公司营业总收入2923.8亿元,同比上升7.58%,归母净利润277.17亿元,同比上升13.27%。按单季度数据看,第三季度营业总收入945.84亿元,同比上升7.35%,第三季度归母净利润94.85亿元,同比上升11.93%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率25.84%,同比增9.46%,净利率9.72%,同比增6.39%,销售费用、管理费用、财务费用总计330.22亿元,三费占营收比11.29%,同比增13.14%,每股净资产22.22元,同比增11.73%,每股经营性现金流6.37元,同比增51.31%,每股收益4.06元,同比增13.09%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力良好,且稳健得很。业务体量近5年来有过慢速增长。利润近5年来有过中速增长,近年来开始慢速增长。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在337.27亿元,每股收益均值在4.8元。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,根据准确率较高的分析师(华泰证券的林寰宇预测准确率为96.89%)的业绩预测数据和我们的估值模型建模,公司合理估值应是72.57元,分析师预测该公司未来3年业绩复合增速为10.64%。

该公司被3位明星基金经理持有,持有该公司的最受关注的基金经理是易方达基金的萧楠,在2022年的证星公募基金经理顶投榜中排名前十,其现任基金总规模为430.20亿元,已累计从业11年35天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘价值股和成长股。

重仓美的集团的前十大基金见下表:

持有美的集团最多的基金为华泰柏瑞沪深300ETF,目前规模为200.4亿元,最新净值3.6541(10月30日),较上一交易日上涨0.59%,近一年上涨2.95%。该基金现任基金经理为柳军。

最近有知名机构关注了公司以下问题:

问:请介绍美的集团 TOB业务上半年发展情况及靓点。

答:尊敬的投资者您好,美的集团 2023年上半年工业技术收入为 136亿元同比增长 12%,楼宇科技收入为 148亿元同比增长 21%,机器人与自动化收入为 152亿元同比增长 24%。

美的工业技术事业群是全球泛工业领域数字化转型与绿色可持续发展的共建者,以“科技驱动万物”为愿景,在智慧交通、工业自动化、绿色能源、消费电器四大领域,提供技术领先、品质可靠、绿色环保的工业产品和解决方案。美的楼宇科技以“共建可持续智慧空间”为使命,以“成为全球领先的楼宇科技企业”为愿景,由中央空调产品供应商转型为楼宇建筑智慧生态集成方案服务商。目前,美的楼宇科技在全球拥有 6 大产品制造基地和 7 大研发中心,销售网络遍及全球市场,已形成国内规模最大、产品系列齐全的专业智慧楼宇产品矩阵及服务网络。2023年上半年,在国内市场,据产业在线数据显示,美的中央空调国内市场占有率继续保持第一,其中在多联机市场领跑国内品牌,市场份额超过 21%。美的旗下库卡是世界著名的机器人制造商,依靠业界领先的运动算法,在产品全生命周期内确保机器人的优越运动性能,成熟的设计理念不断催生出新款产品引领市场。2023年上半年,库卡持续推动各项产品和技术创新,在一般工业领域,库卡推出新款 KR CYBERTECH系列机器人,适用于从抓取搬运到抛光的加工制造场景,面向价格敏感市场,具备更低的成本、更高的质量和全面的功能等多重优势,帮助中小企业客户更易实现自动化升级。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP