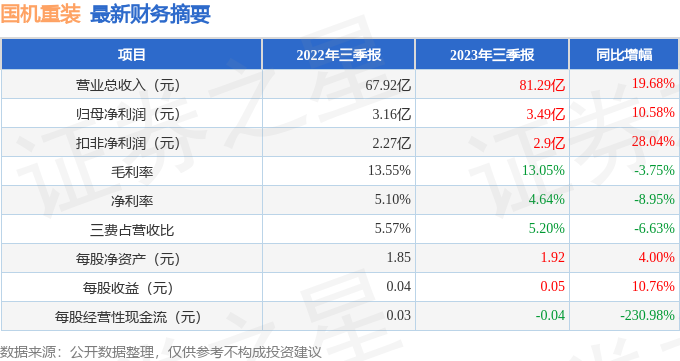

据证券之星公开数据整理,近期国机重装(601399)发布2023年三季报。根据财报显示,本报告期中国机重装营收净利润同比双双增长。截至本报告期末,公司营业总收入81.29亿元,同比上升19.68%,归母净利润3.49亿元,同比上升10.58%。按单季度数据看,第三季度营业总收入22.11亿元,同比下降12.27%,第三季度归母净利润1.59亿元,同比上升5.75%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率13.05%,同比减3.75%,净利率4.64%,同比减8.95%,销售费用、管理费用、财务费用总计4.23亿元,三费占营收比5.2%,同比减6.63%,每股净资产1.92元,同比增4.0%,每股经营性现金流-0.04元,同比减230.98%,每股收益0.05元,同比增10.76%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销是有不小投入,行业有一定竞争压力。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。长期来看盈利能力较弱。业务体量近5年来有过慢速增长。利润近5年来有过高速增长。

财报体检工具显示:

最近有知名机构关注了公司以下问题:

问:请介绍一下公司各业务板块规模及发展趋势。

答:公司主要业务分为研发与制造、工程与服务、投资与运营三大板块。

其中,研发与制造业务每年营业收入占总营业收入比重在50%-70%之间。主要包括能源发电设备、冶金装备、石化装备、锻压设备等。1.公司的能源发电设备主要服务于水电、核电、高效火电、燃气发电等领域(研发制造板块主要涉及“四电”,整个业务“六电”都涉及),每年营业收入在10~15亿元。公司能够提供700MW-1000MW级水电机组全套铸锻件和批量生产百万千瓦级超超临界火电机组关键成套铸锻件;具备全系列F级重型燃机汽缸及转子锻件供货能力;掌握了核岛主设备全套铸锻件核心制造技术,实现了二代加、三代、四代核电锻件全覆盖,主管道和核电半速转子市场占有率较高。2.公司冶金装备业务每年的营业收入可达到30亿元以上。公司是中国冶金装备最核心供应服务商,具备从冶炼、连铸、轧制、精整及节能环保的全流程冶金工程生产线设备设计、制造和机电液集成能力,长期为国内冶金企业提供系列成套装备和服务以及传动接轴、支承辊等关键零部件。国内规模以上钢厂基本都有国机重装的产品,支撑了国内80%以上的冶金板带生产线。3.公司的石化装备每年营业收入7~10亿元。公司锻焊容器处于全球顶尖水平,单台设备规格可以达到3000吨级,国内千万吨炼油、百万吨乙烯炼化一体工程项目上基本都有我们提供的压力容器产品。4.公司的锻压装备主要服务重机和汽车行业,每年收入在1亿元左右。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP