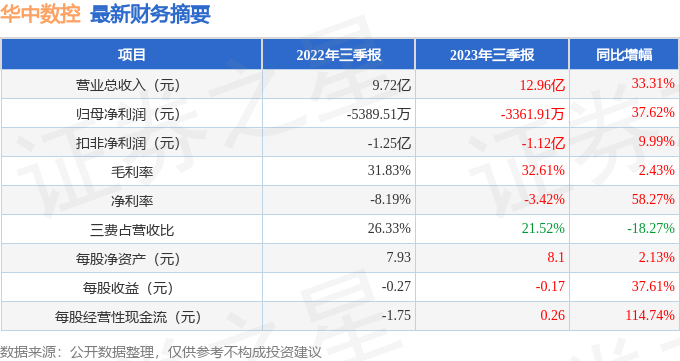

据证券之星公开数据整理,近期华中数控(300161)发布2023年三季报。根据财报显示,本报告期中华中数控营收上升亏损收窄,盈利能力上升。截至本报告期末,公司营业总收入12.96亿元,同比上升33.31%,归母净利润-3361.91万元,同比上升37.62%。按单季度数据看,第三季度营业总收入4.1亿元,同比上升18.73%,第三季度归母净利润149.12万元,同比上升129.15%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率32.61%,同比增2.43%,净利率-3.42%,同比增58.27%,销售费用、管理费用、财务费用总计2.79亿元,三费占营收比21.52%,同比减18.27%,每股净资产8.1元,同比增2.13%,每股经营性现金流0.26元,同比增114.74%,每股收益-0.17元,同比增37.61%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。长期来看盈利能力较弱,今年有望扭亏。业务体量近5年来有过中速增长,近年来开始高速增长。利润近5年来有过萎缩迹象,近年来开始中速增长。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在9900.0万元,每股收益均值在0.5元。

重仓华中数控的前十大基金见下表:

持有华中数控最多的基金为景顺长城新能源产业股票A,目前规模为21.07亿元,最新净值1.0363(10月27日),较上一交易日上涨2.7%,近一年下跌13.6%。该基金现任基金经理为杨锐文 曾英捷。

最近有知名机构关注了公司以下问题:

问:华中数控成立的契机?当时和现在公司面临的发展环境有什么不同?

答:华中科技大学开展数控技术研究具有悠久的历史,在中国数控技术发展史上具有重要地位。数控系统自上世界50年代末在美国产生,60年代初期华中工学院(华中科技大学前身)在国内率先进行数控技术研究并开发出数控卧式及立式加工中心,并参展广交会。1978年,数控卧式及立式加工中心获全国科学大会奖励。1986年,华中科技大学时任校长黄树槐先生参观世界知名数控系统企业时得知,供给中国的数控系统产品在功能和性能上均受到限制。黄树槐校长深刻意识到数控系统对国家的战略意义和经济价值日益凸显,国后便集中学校的优势学科,组建了华中理工大学数控研究所,从事数控系统的研发。90年代,华中理工大学以周济教授为首的科研团队,提出了数控技术自主创新的技术路线以通用工控机为硬件平台,以科研团队强大的软件技术为软件平台,构成具有完全自主知识产权的开放体系结构的数控系统,一举打破国外技术封锁,成功研制出九轴联动华中I型数控系统,并获得国家科学技术进步二等奖,使中国高性能数控技术研发迅速与国外站在了同一起跑线。1994年,为了将科技成果转化为高科技产品,华中理工大学组建了武汉华中数控系统有限公司,以市场化的模式致力于数控高科技成果的转化和市场推广。同时,公司确定了“让开大道,占领两厢”的市场战略,即暂时避开门槛高的国内主机厂,集中优势兵力去占领量大面广的数控化改造市场和数控教学市场。华中数控迅速名声鹊起,系统批量应用于机床、发电、航空等重点用户及清华大学、西安交大等重点大学和职业院校。自2003年后,公司与三千多所学校建立合作,共一万余台设备用于教育教学领域培养数控人才。随着国际形势的变化,以及在技术、品质、服务等方面的综合竞争力不断提升,公司可以与国外巨头同台竞技,在中高端数控系统市场领域逐步实现进口替代。同时国家高质量发展战略的实施以及制造业的转型升级,以及对工业母机本身的提档升级需求,未来中高端的数控系统需求量更大,这将是公司未来的发展机遇。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP