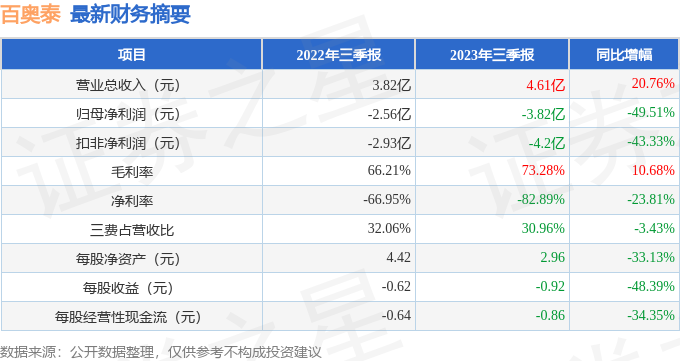

据证券之星公开数据整理,近期百奥泰(688177)发布2023年三季报。根据财报显示,本报告期中百奥泰增收不增利,存货明显上升。截至本报告期末,公司营业总收入4.61亿元,同比上升20.76%,归母净利润-3.82亿元,同比下降49.51%。按单季度数据看,第三季度营业总收入1.46亿元,同比下降4.19%,第三季度归母净利润-1.29亿元,同比下降48.64%。

本次财报公布的各项数据指标表现一般。其中,毛利率73.28%,同比增10.68%,净利率-82.89%,同比减23.81%,销售费用、管理费用、财务费用总计1.43亿元,三费占营收比30.96%,同比减3.43%,每股净资产2.96元,同比减33.13%,每股经营性现金流-0.86元,同比减34.35%,每股收益-0.92元,同比减48.39%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,近期公司主营业务盈利水平差,发展压力较大,营销竞争上的投入较大。另外,最近几年的经营业绩有较大变动,需重点关注。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候,今年有望扭亏。业务体量近5年来有过增速爆表。利润近5年来有过萎缩迹象,近年来开始慢速增长。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在-1.68亿元,每股收益均值在-0.41元。

重仓百奥泰的前十大基金见下表:

持有百奥泰最多的基金为南方大数据100A,目前规模为12.66亿元,最新净值0.7012(10月27日),较上一交易日上涨1.51%,近一年下跌28.86%。该基金现任基金经理为钱厚翔 冯雨生。

最近有知名机构关注了公司以下问题:

问:尊敬的百奥泰李董事长,我是一名从百奥泰上市开始就持有贵公司股票的散户小股东,请贵公司现有研发管线的产品是否存在中止研发的可能性,贵公司销售业绩如何在当前国家加大医疗反腐力度的大环境下稳步增长?我想只有销售业绩有了,才能保证股东们的利益。百奥泰生物制药股份有限公司

答:尊敬的投资者您好,2023年上半年度,公司营业收入为314,666,473.81元,较上年同期增加37.41%,医药反腐有助于医药行业健康化、规范化、高质量发展。公司始终严守合规红线,以公司可持续发展为目标,致力于建立合规、健康的销售体系,未来公司将围绕以下几方面,推动公司的稳步发展。在研发方面,百奥泰的产品策略由创新药和生物类似药组合而成,前者以肿瘤治疗为主,后者以自身免疫为主,都是单抗生物药针对的主要疾病领域。公司将不断推进在研产品临床试验进程及商业化准备,合理配置资源,制订科学合理的临床开发策略,与药品监管机构保持积极沟通,高质量完成临床试验。公司通过加强临床、生产、法规及市场等方面的综合计划来推进在研产品的商业化前期准备工作。在生产方面,公司计划进一步提升生产能力,降低生产成本。目前,公司已经建成30,500L原液产能,同时工厂开展二期项目,正在新增原液产能36,000L,预计今年完成。随着公司业务的发展,为了满足进一步产能需求,公司正在计划进一步扩建产能以支持公司的业务扩张,并为公司带来更具有竞争力的生产成本优势。在商业化合作方面,公司将继续建立广泛的国内外合作关系,拓展市场版图。公司的部分产品按照中国NMP、美国FD及欧盟EM相关指导原则,在开展全球多中心临床研究,将符合在全球大部分地区商业化的监管条件。通过与国际知名药企和国内药企建立合作关系,开发国内外市场,将进一步扩大公司业务的地域覆盖。公司会继续开拓、评估及选择性地向知名生物药业公司透过共同发展或特许协议寻求策略性合作关系的机会,以丰富产品组合及以低成本及风险扩大全球版图。百奥泰生物制药股份有限公司公司会科学、合理、审慎进行项目开发,但创新药及生物类似药的研发技术要求高、开发难度大、研发周期长且成本高昂。生物药的投资包含了从临床前研究、临床试验、注册上市到规模生产和售后监督等一系列步骤,各个步骤环环相扣,任何一个环节都可能导致研发结果未达预期、药品注册审评审批未达预期的风险。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP