证券之星 夏峰琳

头顶“功能高分子材料领域新锐”的光环,江苏斯瑞达材料技术股份有限公司(下称“斯瑞达”)的北交所IPO之路,正迎来监管层面的密集问询。

证券之星注意到,尽管招股书显示其近三年营收翻三倍、净利润更是激增十六倍,业绩表现堪称亮眼。然而光鲜数字的背后,隐忧暗藏:公司对单一大客户重度依赖,同时实控人家族在报告期内的资金腾挪,也令其财务内控问题暴露于聚光灯下。在此背景下,这家高速成长的企业能否切实完善治理结构、化解潜在风险,正成为市场关注的焦点。

核心业务绑定亏损大客户,合作稳定性遭监管追问

招股书显示,斯瑞达主要从事功能高分子材料研发、生产及销售,产品主要是以高分子涂层为核心的功能胶带材料和膜材料,为消费电子、新能源汽车等终端行业领域的客户提供电子胶粘、电磁兼容与屏蔽、转移保护、耐老化等系统化解决方案。

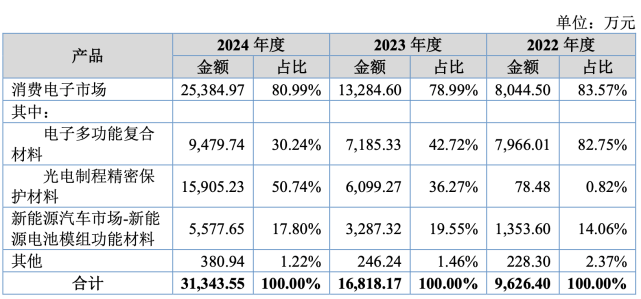

财务数据显示,2022年-2024年,斯瑞达实现营业收入分别为9626.40万元、16818.17万元、31343.55万元;归母净利润分别为504.09万元、2851.37万元、8466.56万元。扣非净利润分别为-59.06万元、2758.20万元、8190.96万元。

进一步分析可见,斯瑞达业绩增长背后,电子多功能复合材料、光电制程精密保护材料和新能源电池模组功能材料三大产品板块均实现增长。其中,光电制程精密保护材料业务成为推动公司业绩快速增长的关键动力。

该业务营收在2022年仅为78.48万元,占当期营收的比例为0.82%;2023年,则大幅攀升至6099.27万元,占比提升至36.27%;进入2024年,该业务营收已达1.59亿元,在总营收中占比达50.74%,支撑起公司业绩的“半壁江山”。

证券之星注意到,这样的结构性变化源自于公司以 OLED 制程保护膜材料为突破口,帮助国内显示屏龙头企业维信诺实现该材料的供应链本土化。与此同时,维信诺也在2023年、2024年连续成为公司的第一大客户。

数据显示,2023年、2024年,公司对维信诺的销售收入占当期营业收入的比例分别为36.44%和50.91%。同期,前五大客户的销售收入占各期营业收入的比例分别64.98%、72.35%。斯瑞达也直言,2024年,公司存在单一客户收入较为集中的情形。

此外,对维信诺的依赖还进一步传导至应收账款层面。2023年、2024年,斯瑞达应收账款账面余额分别是7437.64万元、104876.17万元。从构成来看,对维信诺的应收账款分别为4924.88万元、4841.42万元,占当期应收账款比例为62.90 %、43.86%。

证券之星注意到,维信诺自身经营状况并不乐观,其扣非净利润已经连亏11年,且负债高企。北交所要求斯瑞达说明,与维信诺的合作是否稳定可持续,模拟测算剔除向维信诺的销售收入对发行人财务指标的影响,是否仍满足上市标准。此外,维信诺在2024年间接入股斯瑞达,持股比例0.75%,但公司未将其认定为关联方,这种认定是否合理、是否存在规避关联交易披露的嫌疑,遭到监管层重点追问。

除了客户集中风险,斯瑞达的市场拓展能力也备受质疑。报告期内,公司境外收入占比从2022年的13.11%骤降至2024年的3.06%,全球竞争力凸显不足。北交所要求公司结合贸易政策、汇率、客户资信等因素说明外销下滑原因,并对经销商库存、终端销售进行穿透核查,但斯瑞达的回复未能充分打消市场疑虑。在消费电子和新能源行业竞争日趋激烈的背景下,斯瑞达既未能有效拓展境外市场,也未能摆脱对单一国内客户的依赖。

实控人拆借资金消费,内控缺陷暴露

招股书显示,斯瑞达是一家典型的家族控股企业。实际控制人高超、高雅父女合计持有公司46%的股份,并已签署《一致行动协议》,能够对公司决策施加决定性影响。这一股权结构,或为报告期内一系列公司治理与财务内控问题埋下了伏笔。

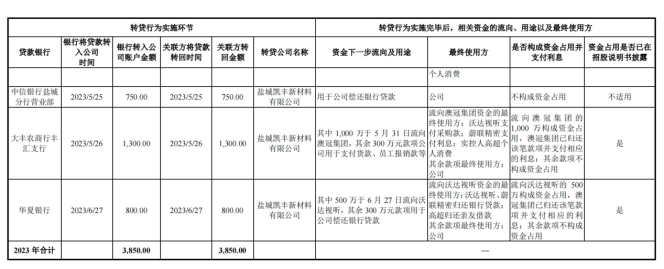

公开资料显示,2022年至2023年,斯瑞达累计发生转贷行为涉及资金9350万元。其中4750万元用于公司偿还银行贷款、支付货款、工资等经营用途;4600万元被关联方资金占用。

证券之星关注到,报告期内,实控人高超频繁通过关联企业拆借资金,用于家庭开支、个人消费、资金周转及偿还私人借款等,超出公司经营所需。

公司表示相关资金已于2023年8月全部归还并付息,且声称已建立健全内控制度、加强投资者保护。

除此之外,斯瑞达还存在第三方代发薪酬、票据找零及第三方回款等财务内控不规范情形。

2023年,公司以“保密”和“税务筹划”为由,通过第三方机构向包括总经理、副总经理在内的高管发放奖金135.77万元,占当年计提薪酬的5.98%,该操作不仅违反薪酬发放规范,亦涉及税务合规风险,相关个人所得税直至2024年6月才补缴完成。

在票据与资金管理方面,2023年公司以大额票据背书支付采购款,超出实际货款部分由供应商以小额票据、银行存款或现金进行“找零”,形成了不规范的票据流转。同时,公司还存在第三方回款情况,虽涉及金额仅5.01万元、占营收比例极低,但仍暴露出资金管控流程的不足。

斯瑞达强调,公司已于2023年11月后停止票据找零行为,2023年6月后未再发生新的第三方回款。公司强调已完善相关内部控制,致力于规范运营治理。

一边是业绩的爆发式增长,一边是单一客户依赖、实控人资金占用与内控失范等多重风险。对斯瑞达而言,亮眼的财务数据之外,能否向市场展示其经营的可持续性和治理的规范性,或是此次IPO能否顺利闯关的关键。(本文首发证券之星,作者|夏峰琳)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP