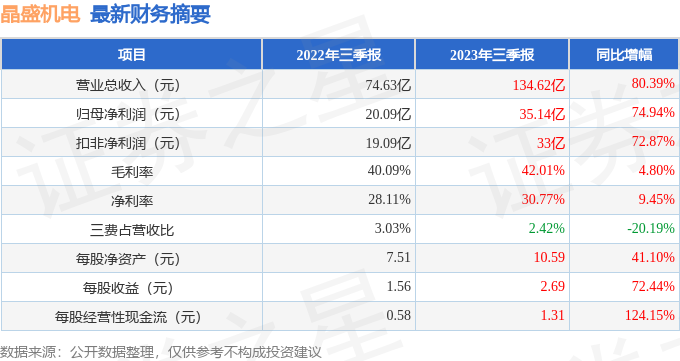

��֤ȯ֮�ǹ����������������ھ�ʢ���磨300316������2023�������������ݲƱ���ʾ�����������о�ʢ����Ӫ�վ�����˫˫�������������������������������ĩ����˾Ӫҵ������134.62��Ԫ��ͬ������80.39%����ĸ������35.14��Ԫ��ͬ������74.94%�������������ݿ�����������Ӫҵ������50.55��Ԫ��ͬ������63.47%���������ȹ�ĸ������13.08��Ԫ��ͬ������63.14%��

���βƱ������ĸ�������ָ������мѡ����У�ë����42.01%��ͬ����4.8%��������30.77%��ͬ����9.45%�����۷��á��������á���������ܼ�3.25��Ԫ������ռӪ�ձ�2.42%��ͬ�ȼ�20.19%��ÿ�ɾ��ʲ�10.59Ԫ��ͬ����41.1%��ÿ�ɾ�Ӫ���ֽ���1.31Ԫ��ͬ����124.15%��ÿ������2.69Ԫ��ͬ����72.44%���������ָ����±���

֤ȯ֮�Ǽ�ͶȦ�Ʊ�����������ʾ��

�ӹ�˾��һ��IJ�����������ӯ���������棬��Ӫҵ���ڲ�ҵ����λ�ϸߣ������Ȩ��Ӫ�����������á�

��һ��������˾��ʮ����������ʷ��������������ӯ���������㡣ҵ��������5�����й�������������������ʼ�����������������5�����й�������������������ӯ��Ԥ����ʾ���������ٻ�����������

�Ʊ���칤����ʾ��

����ʦ������ʾ��֤ȯ�о�Ա�ձ�Ԥ��2023��ҵ����47.26��Ԫ��ÿ�������ֵ��3.61Ԫ��

��˾��ҵģʽ�����ȶ����Ƽ�ʹ�þ��Թ�ֵ��Ԥ����˾��ֵ������ȷ�ʽϸߵķ���ʦ�����Ž�Ͷ������Ԥ��ȷ��Ϊ82.54%����ҵ��Ԥ�����ݺ����ǵĹ�ֵģ�ͽ�ģ����˾������ֵӦ��91.8Ԫ����ֵ�ع�ռ�÷���ʦԤ������ٲ��ͣ�������о���������ʦԤ��ù�˾δ��3��ҵ����������Ϊ33.68%����������ϸ�Ķ��÷���ʦ�۵���ù�˾���ڲƱ���������ҵ�����������������Ԥ��������ߣ���

�ù�˾��1λ���ǻ��������У������ǻ�����������Ӳ��ˣ����иù�˾�����ܹ�ע�Ļ�������ŵ�»���������棬��2022���֤�ǹ�ļ��������Ͷ��������ǰ��ʮ�������λ����ܹ�ģΪ45.37��Ԫ�����ۼƴ�ҵ8��337�죬�ۺ������ҵ���������û�����������ѡ���������ڣ��ó��ھ��ֵ�ɺͳɳ��ɡ�

�ز־�ʢ�����ǰʮ�������±���

���о�ʢ�������Ļ���Ϊ��̩������֤�����ҵETF��Ŀǰ��ģΪ136.18��Ԫ�����¾�ֵ0.9165��10��25�գ�������һ�������µ�0.43%����һ���µ�39.75%���û������λ�����Ϊ���� ��������

�����֪��������ע�˹�˾�������⣺

�ʣ����Ҫ���ܹ�˾ 2023 ���ϰ���ҵ��Ӫ���

��2023 ���ϰ��걨�����ڣ���˾�����᳹���Ƚ����ϡ��Ƚ�װ�����ķ�չս�ԣ���ץ��ҵ�������ҵ��չ������������ǿ�з��ͼ������£������ƽ�����ҵ����Ŀ�����������ƽ����ʻ��г����أ��������о������������������ȫ��������֯����Ч�ܣ��ٽ���˾�������Ŀɳ�����չ��2023 ���ϰ��꣬��˾ʵ��Ӫҵ���� 84.06��Ԫ��ͬ������ 92.37%�����������й�˾�ɶ��ľ����� 22.06 ��Ԫ��ͬ������ 82.78%��

2�����ʹ�˾�ϰ����з�Ͷ����Σ���˾ʼ�ռ���Լ������ºͶԿͻ���������ھ��˫������ģʽʵʩ�з����£�������ǿ�з�Ͷ�룬��ȷ����˾�������Ŀɳ����ԡ�2023 ���ϰ��꣬��˾�з�Ͷ�� 6.00 ��Ԫ��ͬ������ 118.68%����ֹ 2023 �� 6 �� 30 �գ���˾�������ӹ�˾������Чר�� 690 ����з���ר�� 114 �������ר�� 4 �����˾�����ƽ��з�ƽ̨�Ĵ��ӵ�й��Ҽ���ʿ����й���վ��������ҵ�������ġ��㽭ʡ�뵼���豸��ҵ�о�Ժ���㽭ʡ�뵼��װ�������㲿�����¼�����ҵ�о��������ġ��㽭ʡ���ר�ҹ���վ����ҵ 4.0 ������㽭ʡʡ���ص��о�Ժ���㽭ʡ��ʢ���羧������װ���о�Ժ���㽭ʡ�뵼�����������ص���ҵ�о�Ժ���㽭ʡ�뵼����������ӹ�װ���ص���ҵ�о�Ժ���о�ƽ̨��ͬʱ���ڹ�˾�ڲ�������רҵ�о����� 3 ��רҵʵ���ҡ�3�����ʹ�˾���������¯Ŀǰ��չ��Σ���˾�������θ���ת��Ч�����ɹ������˻��� N �Ͳ�Ʒ�ĵ��������¯�����뵼�峬���ų����������������״��˵��� N �;��������Ĺ��մ��ڣ��Ӳ��϶��������Ч�ʡ�ͬʱ�����������¯��ԭ����������������ϵͳ��I ���ݷ���ϵͳ�����ϣ�Ϊ�ͻ��ṩ�˵���¯�������Ŷ���ƽ̨���ͻ�����ƽ̨�϶Թ��պ�������������̣�����ھ����ݼ�ֵ��������컯�ĺ��ľ�������Ŀǰ���ֱ������¯����̨�������������ѳɹ����ߡ�4�����ʹ�˾�������豸���ҵ����ƽ������Σ�2023 �꣬��˾�����᳹���Ƚ����ϡ��Ƚ�װ�����ķ�չս�ԣ�����ǿ��װ��������ľ��������ڵ�ضˣ���˾�����˻��ڼ��ݶ��ֵ�ؼ����Ĺ�ʽ�豸��PECVD��LPCVD������ɢ¯���˻�¯�ȣ���������ˣ���˾�����˺����ߺ������Ű�����߿��Զ����ϻ����ེ����ǵȶ�����������豸���ߡ�5�����ʹ�˾�ϰ����ڰ뵼��װ������кν�չ��Ŀǰ��˾�ѻ���ʵ�� 8-12 Ӣ����Ƭ�豸��ȫ���Dz��������ۣ�6 Ӣ��̼���������豸ʵ�����������Ҷ����������������ɹ��з������й����Ƚ�ˮƽ�� 8 Ӣ�絥Ƭʽ̼�������������豸��ʵ���˳����ȶ��� 8 Ӣ��̼�������ӹ��ա�ͬʱ��˾���ڲ�ҵ�����죬��������Ӧ���� 8-12 Ӣ�羧Բ����װ�˵ļ����豸�������豸��LPCVD �豸��LD �豸�ȡ�6�����ʹ�˾���ϰ��ҵ���չ�����Σ���˾�����ƽ������IJ��������������������ܵ����ͷţ���˾ʯӢ����ҵ��ȡ�ÿ����������ڽ��������һ��������ĿͶ����ʵ���������ۣ�ͬʱ�ƶ�����������Ŀ���裬�ӿ���˿����ߵ��з����̡����˾������ǿ��ߴ�̼������ϵ��з����ƶ��������մ��£��������ʣ������ƽ� 8 Ӣ��̼����ĵ���������֤���ӿ��ҵ�����̡�7�����ʹ�˾����Ҫ�ͻ�����Щ����˾����Ҫ�ͻ����� TCL �л������й衢�Ϻ��N����˹ΰ���Ͼ��Ƽ���������Դ����Ϲ��ܡ����ĿƼ���ͨ���ɷݡ����ƹɷݡ���Ԫ���ܡ��߾�̫���ܡ�˫�����ܵ�ҵ��֪�������й�˾�������ҵ�����빫˾�����˳��ڵ�ս�Ժ�����ϵ����ͬ�ٽ���ҵ���ٷ�չ��8�����ʹ�˾ҵ����صĹ�Ӧ�����������Σ���˾������ȫ�湩Ӧ��������ϵ��ͨ���ս�Թ�Ӧ���������̣���Ӧ�������������̣��ɹ������������̣���Ӧ�̼�Ч���������̣�ʵ�ֹ�Ӧ�����١����ݡ�����Э��������ͻ�������չ��Ӧ��ս�Ժ�����飬�Թ�Ӧ�̸��ܣ��빩Ӧ�̹�ͬ�ɳ�����Ե�ǰ��Ӧ�����ŵ���ҵ���ƣ���˾�����ƽ��ؼ��㲿������IJ������䣬��һ��������˾��ҵ��������������ͬʱ������ǿ���ʹ�Ӧ�����������������ƻ���ǰ������Ӧ�̲��ܣ�������Ѱ��������������ʩ����������Ӧ������������9�����ʹ�˾�����г��ƹ������Σ��ܹ�������Ӱ�죬ŷ��������������������������������Դ��չ�����ϵ���������Դ����Ԥ�ڣ��������������Դ���跢չĿ�꣬ȫ������ҵ�������ֿ�����������˾���ڹ��ڷ�չȡ�õ��г���λ��Ʒ��֪���ȣ��ڹ��ڹ����ҵ����ȫ��չ�Ĵ��£�������չ����ҵ�����ƽ����ʻ��������Ⱥ���չ�������䡢Ų����ī���硢ӡ���Լ�Խ�ϵȹ����г���ͨ����Ʒ�ʵIJ�Ʒ�ͷ���Ӯ�ù��ʿͻ���������һ��ǿ������֪���Ⱥ�Ʒ��Ӱ�������������ڣ���˾���������������عɹ�˾����һ���ƽ�ȫ��ҵ��չ������������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP