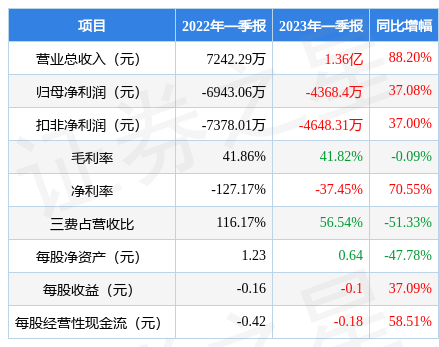

据证券之星公开数据整理,近期易联众(300096)发布2023年一季报。根据财报显示,本报告期中易联众营收净利润双双增长,债务压力大。截至本报告期末,公司营业总收入1.36亿元,同比上升88.2%,归母净利润-4368.4万元,同比上升37.08%。按单季度数据看,第一季度营业总收入1.36亿元,同比上升88.2%,第一季度归母净利润-4368.4万元,同比上升37.08%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率41.82%,同比减0.09%,净利率-37.45%,同比增70.55%,销售费用、管理费用、财务费用总计7706.48万元,三费占营收比56.54%,同比减51.33%,每股净资产0.64元,同比减47.78%,每股经营性现金流-0.18元,同比增58.51%,每股收益-0.1元,同比增37.09%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,近期公司主营业务盈利水平差,发展压力较大,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。长期来看盈利能力较弱。业务体量近5年来有过慢速增长,近年来开始超高速增长。利润近5年来有过萎缩迹象。

分析公司财报数据显示:需特别注意存货数据。公司现金流质量一般,收到的经营性现金流相对利润质量一般。公司负债方面,债务压力大,近3年年均经营性现金流净额为-6917.24万元,而流动负债合计9.05亿元。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的37.38%分位值,距离近十年来的中位估值还有9.43%的上涨空间。

最近有知名机构关注了公司以下问题:

问:请公司医保业务相比同行的竞争优势是什么?

答:医疗保障业务是公司的核心业务之一,作为医保行业领头羊,公司始终保持自主创新,创造了国内医保领域多项领先记录,累积了丰富的行业经验。2015年公司成为三明医改信息化软件总集成商,构建“三保合一”系统,有效支撑三明医改模式;2016年公司成为福建医保管理服务平台总开发商,构建了全国第一个省级医疗保障综合管理服务平台;2017年公司率先实现互联网+医保实时结算;2018年公司基于医保监管服务模式,率先上线医保电子处方流转服务平台;2019年公司中标国家医保局信息化平台建设项目中的五个核心子系统,公司在医保信息化领域的经验和核心竞争力得到了巩固和进一步认同;2019年11月公司承建的国家医保PP和医保电子凭证正式上线,推动了公司医保业务向全国拓展;2020年4月公司中标全国新一轮首个医保信息化建设招标项目(青海省)中的医保公共服务子系统以来,截至目前,公司已累计承建21个省级(含自治区、直辖市)医疗保障信息平台建设,且公司参与建设的省级医保信息平台已全部上线投入使用。

经过二十年的积累,特别是自国家新医改以来,公司从三明医改、福建医保改革和国家医保局信息化平台的建设中积累了丰富的经验,并结合前沿技术,不断创新,以提供更符合新医改需求的医保信息化整体解决方案,丰富公司产品与技术服务体系。公司始终紧密围绕国家改革政策,充分运用信息化工具,服务政府、社会多元化、多层次的医疗保障服务需求。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP