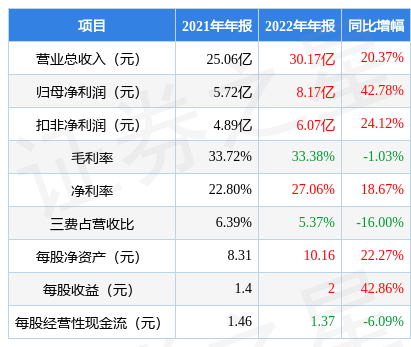

据证券之星公开数据整理,近期长海股份(300196)发布2022年年报。根据财报显示,本报告期中长海股份营收净利润双双增长。截至本报告期末,公司营业总收入30.17亿元,同比上升20.37%,归母净利润8.17亿元,同比上升42.78%。按单季度数据看,第四季度营业总收入7.21亿元,同比上升7.06%,第四季度归母净利润2.15亿元,同比上升41.8%。

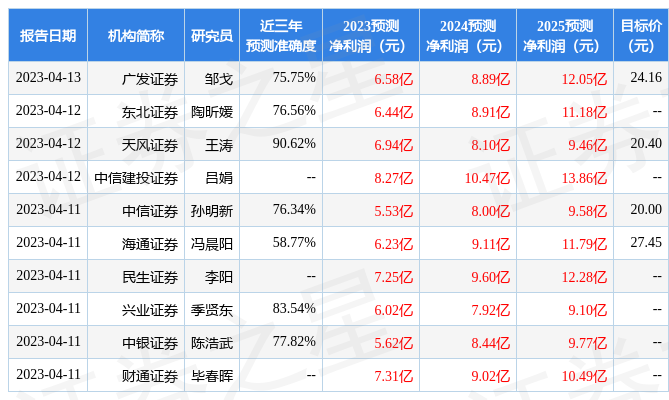

该数据高于大多数分析师的预期,此前分析师普遍预期2022年净利润为盈利7.3亿元左右。

以下是详细的预测信息:

本次财报公布的各项数据指标表现尚佳。其中,毛利率33.38%,同比减1.03%,净利率27.06%,同比增18.67%,销售费用、管理费用、财务费用总计1.62亿元,三费占营收比5.37%,同比减16.0%,每股净资产10.16元,同比增22.27%,每股经营性现金流1.37元,同比减6.09%,每股收益2.0元,同比增42.86%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力优秀。业务体量近5年来有过慢速增长。利润近5年来有过中速增长,近年来开始高速增长。其最新盈利预测显示,利润增速会面临较大压力。

靠谱分析师观点:公司未来稳健增长。预测详情如下:

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,根据准确率较高的分析师(中泰证券的聂磊预测准确率为98.32%)的业绩预测数据和我们的估值模型建模,公司合理估值应是38.2元,估值回归空间大,分析师预测该公司未来3年业绩复合增速为4.47%。

该公司被1位明星基金经理持有,该明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是中欧基金的曹名长,在2022年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为62.59亿元,已累计从业16年122天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘成长股。

最近有知名机构关注了公司以下问题:

问:领导,您好!公司玻纤制品的周期性强吗?如何应对价格波动?

答:您好!感谢您对公司的关注。公司产品价格受供需关系、市场变化和宏观经济形势等多种因素影响,有一定波动,公司根据市场销售情况及时调整销售策略,结合实际需求,优化库存管理,开展降本增效相关工作,以应对价格波动等市场变化。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP