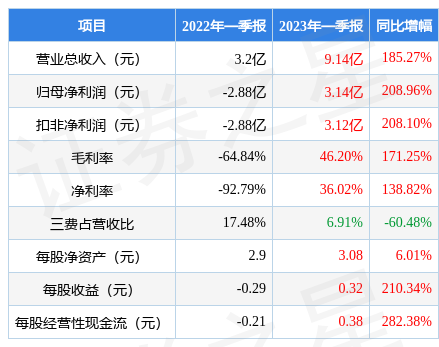

据证券之星公开数据整理,近期益生股份(002458)发布2023年一季报。根据财报显示,本报告期中益生股份营收净利润双双增长,盈利能力上升。截至本报告期末,公司营业总收入9.14亿元,同比上升185.27%,归母净利润3.14亿元,同比上升208.96%。按单季度数据看,第一季度营业总收入9.14亿元,同比上升185.27%,第一季度归母净利润3.14亿元,同比上升208.96%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率46.2%,同比增171.25%,净利率36.02%,同比增138.82%,销售费用、管理费用、财务费用总计6309.82万元,三费占营收比6.91%,同比减60.48%,每股净资产3.08元,同比增6.01%,每股经营性现金流0.38元,同比增282.38%,每股收益0.32元,同比增210.34%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2021年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年一般,历史财报出现过经营困难的时候。业务体量近5年来有过慢速增长,近年来开始中速增长。利润近5年来有过萎缩迹象。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的51.32%分位值,距离近十年来的中位估值还有1.02%的下跌空间。

重仓益生股份的前十大基金见下表:

持有益生股份最多的基金为国泰中证畜牧养殖ETF,目前规模为34.1亿元,最新净值0.7905(4月17日),较上一交易日上涨0.3%,近一年下跌8.15%。该基金现任基金经理为梁杏。

最近有知名机构关注了公司以下问题:

问:近期商品代鸡苗价格上涨的原因?苗价上涨的可持续性?

答:近期商品代鸡苗价格上涨受供给和需求两方面因素影响。供给方面,现在的鸡苗供给偏紧。2022年底屠宰场因突发疫情感染事件造成屠宰产能下降,毛鸡和鸡苗价格下跌,影响因素消除后,鸡苗价格快速恢复。需求方面,随着疫情管控的放开,航空机场、旅游酒店和餐饮业逐渐恢复,消费需求增加,将带动白羽鸡肉消费的增长,从而带动对鸡苗的需求增加,鸡苗价格上涨。公司预计2023年白羽肉鸡行业整体的景气度高。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP