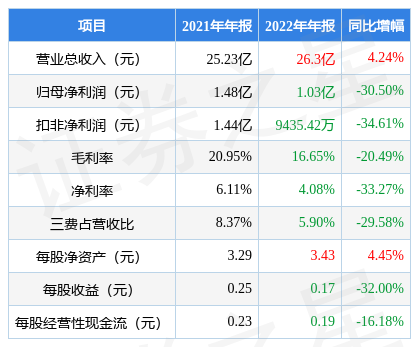

��֤ȯ֮�ǹ����������������ں���ɷݣ�300320������2022���걨�����ݲƱ���ʾ�����������к���ɷ����ղ�������������������ĩ����˾Ӫҵ������26.3��Ԫ��ͬ������4.24%����ĸ������1.03��Ԫ��ͬ���½�30.5%�������������ݿ������ļ���Ӫҵ������6.93��Ԫ��ͬ������4.83%�����ļ��ȹ�ĸ������1357.07��Ԫ��ͬ������31.01%��

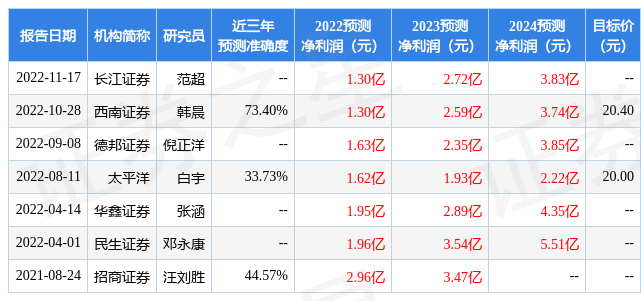

�����ݵ��ڴ��������ʦ��Ԥ�ڣ���ǰ����ʦ�ձ�Ԥ��2022�꾻����Ϊӯ��1.63��Ԫ���ҡ�

��������ϸ��Ԥ����Ϣ��

���βƱ������ĸ�������ָ�����һ�㡣���У�ë����16.65%��ͬ�ȼ�20.49%��������4.08%��ͬ�ȼ�33.27%�����۷��á��������á���������ܼ�1.55��Ԫ������ռӪ�ձ�5.9%��ͬ�ȼ�29.58%��ÿ�ɾ��ʲ�3.43Ԫ��ͬ����4.45%��ÿ�ɾ�Ӫ���ֽ���0.19Ԫ��ͬ�ȼ�16.18%��ÿ������0.17Ԫ��ͬ�ȼ�32.0%���������ָ����±���

֤ȯ֮�Ǽ�ͶȦ�Ʊ�����������ʾ��

�ӹ�˾����һ��2022��IJ�����������ӯ���������棬��Ӫҵ���ڲ�ҵ����λ�ϵͣ���ǿά����ת��Ӫ��Ӫ�������ϵ�Ͷ��ϴ�

��һ��������˾��ʮ����������ʷ��������������ӯ������������ҵ��������5�����й�������������������ʼ���������������5�����й�ή������

������ʦ�۵㣺��˾δ��ҵ�������������ɳ������á�

��˾��ҵģʽ�����ȶ����Ƽ�ʹ�þ��Թ�ֵ��Ԥ����˾��ֵ���ù�˾ҵ�����ȷԤ�⣬�����ñ��ط�ʽ���ӵ�ǰ��ֵˮƽ��������յ�ǰ��ֵ���ƣ��ù�˾δ��5��ҵ����������Ҫ�ߵ�44.1%�����ܳ���ǰ��ֵ���г�����Ԥ�ڿ��ܹ��ȡ�

�ù�˾��1λ���ǻ��������У������ǻ�����������Ӳ��ˣ����иù�˾�����ܹ�ע�Ļ���������һ����Ī��������2022���֤�ǹ�ļ��������Ͷ��������ǰ��ʮ�������λ����ܹ�ģΪ95.80��Ԫ�����ۼƴ�ҵ7��330�죬�ۺ������ҵ���������û�����������ѡ���������ڣ��ó��ھ�ɳ��ɡ�

�زֺ���ɷݵ�ǰʮ�������±���

���к���ɷ����Ļ���Ϊ������תծծȯA��Ŀǰ��ģΪ31.31��Ԫ�����¾�ֵ1.435��3��30�գ�������һ����������0.28%����һ���µ�5.03%���û������λ�����Ϊ��ʯǧ��

�����֪��������ע�˹�˾�������⣺

�ʣ�����ܹ�˾���и�����ҵ�������

�𣺹�˾�Գ��������������и߶ˣ������������ƷΪ���Ķ���������ս�ԣ�Ϊȫ��ͻ��ṩ�ܷ⡢����ϵͳ���������ÿ����һ������Ŭ�����ţ������������¡���Ʒ�㷺Ӧ���ڹ����ͨ�����������������˵��Ĵ������ӹ�˾��ŵ��������Ӫ��������Ʒҵ����ҪӦ���������촰����ȡ�

�����ͨ��˾�Ǹ��������ܷ⡢������������Ӧ�̡���Ҫ��Ʒ�жܹ�����ֹˮ���ܷ���������������������������ܷ�ͼ����������ࡣ����������Ҫ��Ʒ���촰�ܷⲿ���������ܷⲿ���������������촰�����Ͻ��Ͳĵȡ�����������Ҫ��Ӧ���ڽ����Ŵ���Ļǽ���ܷⲿ��������������Ҫ��Ʒ�м�װ���ܷⲿ����Զ�������ܷⲿ����2�����ʹ�˾�Ĵ�������ҵ��������Ҫ����Щ������˾�����µ��Ĵ�����ҵ���Ƚ���չ�����г�������������ֶ����������������ҵ�������Իᱣ��ƽ�����������������촰�ܷ�����г�ռ������Ȼ�Ѻܸߣ�������һ�������ԭ�ͻ���չ�˱����Ⱥ���ҵ����һ������չ����ϵ������Ʒ���촰�Ŀͻ����ɻ�����ؼ�װ��ҵ��������½�����������Ӧ�������֣����ܣ���װ����ܷ�������촬�������������ӡ���������������ܷ⡢���������Ʒ��һЩ����Ŀ½����������������Ҫ��һЩ��3������ܹ���ÿ��۶̱߿��Ʒ����ǰ��˾������Ӧ����̫���ܹ������ĈR���Ʒ�������������������ֲ�Ʒ����Ϊ�ɿ��Ը��õĿ��۶̱߿��Ʒ���ò�Ʒ���������������Ͻ��Ͳġ�����ɣ����忨�����������������ܺá���װ����ݡ���װ����ɱ����͵��ص㣬�������ϵͳӦ�øõȲ�Ʒ���ɴ���½����Ͳĵ�����������̼�ŷš�4������ϸ���ܹ���ÿ��۶̱߿��Ʒ���ŵ���Ҫ�� 4���ŵ㡣1������ȫ�ɿ� ���г�ǿ�IJ������������غ�����������������������������ϻ����������ߵ����ܣ�����ʹ�����ޡ�2�������ø�Ч�ɴ������������������������ң��ɽ�Լ����İ�װ�ռ�Ӷ���������ɱ���������ͪ����ʡȥ��ˮ�̻�ʱ�䡢������ת���ء��������Ч�ʡ�3����������ݱ�ȫ�߿�����������Ż������ݰ�װ��ʽ��4�������ܻ�����ʹ�ù�ͪ�������ײ�ж���������á�5�����ʹ�˾����������ײ�Ʒ��ԭ����˾�Գ��������������и߶ˣ������������ƷΪ���Ķ���������ս�ԣ�����ʱ����չ���ƣ������䷽���պͼ����ںϵȺ��ľ������ƣ��Բ��컯�����ɱ�������͵�����������չ�г����Ⱥ���չ�˺��ˡ������ͨ��������������ҵ������ ��˾���ӹ�˾�� 2008 ����Ա�Ĥ���������ѹ���Ʒ��ʼ���������������ҵ���������������»����ķ�չ���������ϻ��ۿͻ����˽�ͻ������Ⱥ�˫�����ѹ���Ʒ�����۶̱߿�������ϱ߿�ϵ�в�Ʒ�ȣ������������������Ż���6���ι�̫���ܹ�����Ӧ��չʾƽ̨������������֤ȯ֮�Ǹ��ݹ�����Ϣ�������뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP