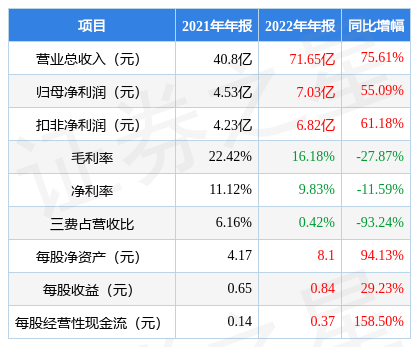

据证券之星公开数据整理,近期金力永磁(300748)发布2022年年报。根据财报显示,本报告期中金力永磁营收净利润双双增长,应收账款高企。截至本报告期末,公司营业总收入71.65亿元,同比上升75.61%,归母净利润7.03亿元,同比上升55.09%。按单季度数据看,第四季度营业总收入19.52亿元,同比上升67.98%,第四季度归母净利润1595.41万元,同比下降84.3%。

该数据低于大多数分析师的预期,此前分析师普遍预期2022年净利润为盈利8.82亿元左右。

以下是详细的预测信息:

本次财报公布的各项数据指标表现尚佳。其中,毛利率16.18%,同比减27.87%,净利率9.83%,同比减11.59%,销售费用、管理费用、财务费用总计2985.34万元,三费占营收比0.42%,同比减93.24%,每股净资产8.1元,同比增94.13%,每股经营性现金流0.37元,同比增158.5%,每股收益0.84元,同比增29.23%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力一般。业务体量近5年来有过超高速增长。利润近5年来有过高速增长,近年来开始超高速增长。其最新盈利预测显示,利润增速会有所减缓。

分析公司财报数据显示:公司现金流质量一般,收到的经营性现金流相对利润质量一般。公司负债方面,债务压力大,近3年年均经营性现金流净额为1.89亿元,而流动负债合计41.11亿元。

靠谱分析师观点:公司未来业绩高速增长,成长性良好。预测详情如下:

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,根据准确率较高的分析师(西部证券的李伟峰预测准确率为98.08%)的业绩预测数据和我们的估值模型建模,公司合理估值应是21.91元,分析师预测该公司未来3年业绩复合增速为42.34%,(建议仔细阅读该分析师观点与该公司近期财报,避免因业绩线性外推问题造成预期增速虚高)。

该公司被2位明星基金经理持有,这些明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是信达澳亚基金的冯明远,在2022年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为235.19亿元,已累计从业6年164天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘价值股和成长股。

重仓金力永磁的前十大基金见下表:

持有金力永磁最多的基金为朱雀恒心一年持有混合,目前规模为58.59亿元,最新净值0.8572(3月30日),较上一交易日上涨0.81%,近一年下跌4.58%。该基金现任基金经理为梁跃军 黄昊。

最近有知名机构关注了公司以下问题:

问:请管理层简要介绍公司 2022 年度业绩情况

答:2022 年度,公司巩固在新能源及节能环保领域的优势,营业收入保持稳健增长。在新能源汽车及汽车零部件领域,营业收入较上年同期增长约 170%;在机器人及工业节能电机领域,营业收入较上年同期增长约 140%。此外,在节能变频空调、3C 等领域的营业收入也有较高的增长。因此,2022 年度公司营业收入较上年同期预计增长 70%-90%,达到693,612.31万元-775,213.76万元;归属于上市公司股东的净利润较上年同期预计增长 55%-85%,达到 70,226.50 万元-83,818.73 万元;归属于上市公司股东的扣除非经常性损益后的净利润较上年同期预计增长 61.61%-93.72%,达到 68,408.40 万元-82,000.61 万元。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP