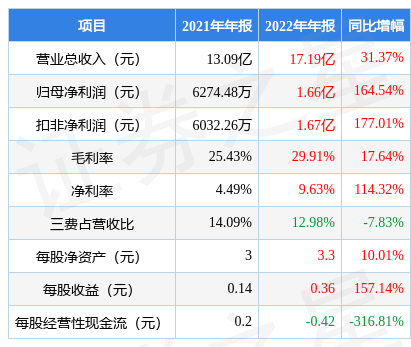

据证券之星公开数据整理,近期楚天龙(003040)发布2022年年报。根据财报显示,本报告期中楚天龙营收净利润双双增长,应收账款高企。截至本报告期末,公司营业总收入17.19亿元,同比上升31.37%,归母净利润1.66亿元,同比上升164.54%。按单季度数据看,第四季度营业总收入4.81亿元,同比上升4.46%,第四季度归母净利润4062.02万元,同比上升14.64%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率29.91%,同比增17.64%,净利率9.63%,同比增114.32%,销售费用、管理费用、财务费用总计2.23亿元,三费占营收比12.98%,同比减7.83%,每股净资产3.3元,同比增10.01%,每股经营性现金流-0.42元,同比减316.81%,每股收益0.36元,同比增157.14%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年一般,历史财报出现过经营困难的时候。业务体量和利润近5年来有过中速增长。

分析公司财报数据显示:公司现金流质量一般,收到的经营性现金流相对利润质量一般。

最近有知名机构关注了公司以下问题:

问:2022年,公司主营业务各版块的收入占比如何?业绩增长较快的主要原因有哪些?

答:交流复公司作为一家高端智能卡及配套软件、智能终端设备、数字档案、应用平台系统及安全解决方案的提供商,嵌入式安全产品业务收入占主营业务收入比重较高。

得益于近年来数字安全产业各项政策的密集出台以及通信、社保和金融领域数字化升级的市场机遇,行业主要参与方近期业绩均呈现了增长的态势。国务院、国家发改委、工信部、人社部等多部门都陆续印发了支持、规范通信行业、社保行业的发展政策,内容涉及 5G网络建设、物联网发展、工业互联网建设、居民服务一卡通建设等内容。通信行业作为各行业融合创新应用的基础,随着我国数字化转型进程将催生更大市场需求。在社保领域,加快健全多层次社会保障体系的目标推动市场持续扩大,随着便民、保障等政策持续推动,第三代社保卡兼具社保、金融、交通等多维属性,承载核心民生类数据,社保卡发卡及相关居民服务“一卡通”服务市场空间广阔。在过去的一年,公司根据市场及行业的变化积极调整产品及服务资源配比,持续加强核心优势产品的成本控制与市场竞争能力,在供应链方面,芯片供应紧缺局面整体有所缓解,公司与主流芯片供应商保持紧密合作,供应链管理能力较为突出,在主要原材料采购环节强化自身优势,根据订单情况及产品需求及时调整备货策略。其次,公司充分发挥全产业链优势,深度满足客户高质量、强安全、快交期需求,抢抓市场机遇;同时公司强化内部管理和成本控制,全面提升运营效率,经营业绩呈现增长的态势。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP