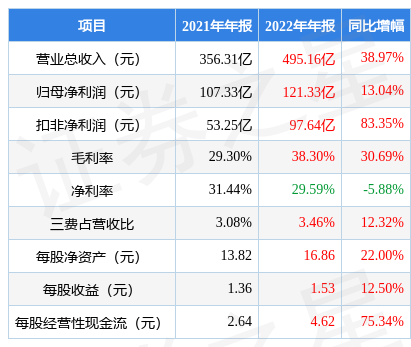

��֤ȯ֮�ǹ�������������������о���ʣ�688981������2022���걨�����ݲƱ���ʾ��������������о����Ӫ�վ�����˫˫����������ռ���������ԡ�������������ĩ����˾Ӫҵ������495.16��Ԫ��ͬ������38.97%����ĸ������121.33��Ԫ��ͬ������13.04%�������������ݿ������ļ���Ӫҵ������117.53��Ԫ��ͬ������14.55%�����ļ��ȹ�ĸ������27.44��Ԫ��ͬ���½�19.66%��

�����ݸ��ڴ��������ʦ��Ԥ�ڣ���ǰ����ʦ�ձ�Ԥ��2022�꾻����Ϊӯ��117.24��Ԫ���ҡ�

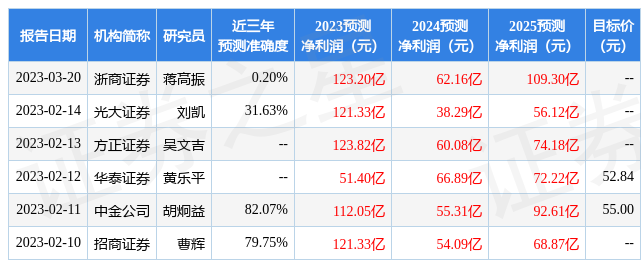

��������ϸ��Ԥ����Ϣ��

���βƱ������ĸ�������ָ������мѡ����У�ë����38.3%��ͬ����30.69%��������29.59%��ͬ�ȼ�5.88%�����۷��á��������á���������ܼ�17.15��Ԫ������ռӪ�ձ�3.46%��ͬ����12.32%��ÿ�ɾ��ʲ�16.86Ԫ��ͬ����22.0%��ÿ�ɾ�Ӫ���ֽ���4.62Ԫ��ͬ����75.34%��ÿ������1.53Ԫ��ͬ����12.5%���������ָ����±���

֤ȯ֮�Ǽ�ͶȦ�Ʊ�����������ʾ��

�ӹ�˾����һ��2022��IJ�����������ӯ���������棬��Ӫҵ���ڲ�ҵ����λ�ϸߣ������Ȩ��Ӫ�����������á�

��һ��������˾��ʮ����������ʷ������ӯ�����������������ʷ�Ʊ����ֹ���Ӫ���ѵ�ʱ��ҵ��������5�����й�������������������ʼ���������������5�����й����ٱ�����������ӯ��Ԥ����ʾ���������ٻ�����������

������˾�Ʊ�������ʾ�����ر�ע�������ݡ���˾����ռ���������ԡ�

������ʦ�۵㣺��˾δ�����������½���Ԥ���������£�

�ز���о���ʵ�ǰʮ�������±���

������о�������Ļ���Ϊ������֤�ƴ���50�ɷ�ETF��Ŀǰ��ģΪ508.27��Ԫ�����¾�ֵ1.08��3��28�գ�������һ�������µ�1.76%����һ���µ�4.99%���û������λ�����Ϊ�ź�| ���ߡ�

�����֪��������ע�˹�˾�������⣺

�ʣ�Ŀǰ��ҵ�Ĵ��ˮƽ��ʲô����λ�ã�

�����ǰ���ҵ���ֳ��ֻ��ࡢ���ѵ����ࡢ��ҵ���������������ֻ���ҵ���ڿ����Ժܸߣ�������ҵ�Ŀ������ڰ����ڻ�������ϡ���ҵ����û��ʲô��棬����ҵ����������Դ��������Ӧ�����е���ƹ�˾��ȥ��ȫ����ļ��ȱ�����Ҳ��¶���������ڵĿ��������ֻ������������棬�����ߵ��Ǹ���ʾ������·��صģ������ĵ��ӡ������ļ�������С�����ֻ������������оƬ�Ŀ��dz��ߣ����ƿ�泬��3�����ȣ��������������Ŀ�档���������ƫ�ߵ��Ǵ��ڵIJ�Ʒ����CIS��ISP�����оƬ����������ͨ�õIJ�Ʒ���ȷ�˵�洢����ר�ô洢���������������ꡣMCU���оƬ����Ϊ�������������ڿ�ʼ��һЩ��������û���γ������������忴���������ָ��Ĺ��̡��ֻ����ѡ��������ѡ����ѵ����ն˵����ѣ�Ҫ���������ô�����

����������֤ȯ֮�Ǹ��ݹ�����Ϣ�������뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP