(原标题:2024年美国家庭储能电池市场现状及竞争格局分析 市场规模快速增长,特斯拉、EG4等龙头企业占据主要份额)

行业主要上市公司:宁德时代(300750)、比亚迪(002594)、欣旺达(300207)、派能科技(688063)、科士达(002518)等

本文核心数据:美国家庭储能电池装机量、美国家庭储能电池市场份额

美国家庭储能产业链稳定成型

家庭储能电池是指用于家庭的能量系统的储能电池,通常进行存储来自太阳能光伏系统或电网的电能。它可以在电力需求高峰时提供电力,减少电费,甚至在停电时作为备用电源。

美国家庭储能市场的产业链结构已经成型且稳定,上游主要为电池零部件厂商和储能配套厂商,中游主要为家庭储能电池和系统制造商,对上游提供的储能材料及设备进行集成组装,形成储能系统,下游主要为储能产品销售商/服务商和个人客户。整个产业链的有效运作使得家庭储能电池在美国市场得以快速增长,同时也促进了相关技术的创新和应用。

能源独立和安全是推动市场增长的核心驱动力

在美国储能电池市场需求方面,首先,随着加利福尼亚州、得克萨斯州等州大力发展可再生能源,尤其是太阳能的广泛应用,许多家庭需要有效储存和利用多余电能;其次,电网不稳定性使得家庭对备用电源的需求增加;此外,电价波动使得储能电池能够在电价低时储存电能,而在电价高时使用,从而节省电费。以上因素使家庭储能系统更加可行,共同推动了家庭储能电池在美国市场的快速发展,据统计,2023年美国家庭储能新增装机1640 MWh,同比增长7%,2024年上半年新增装机973 MWh,预计全年装机量将创近年新高。

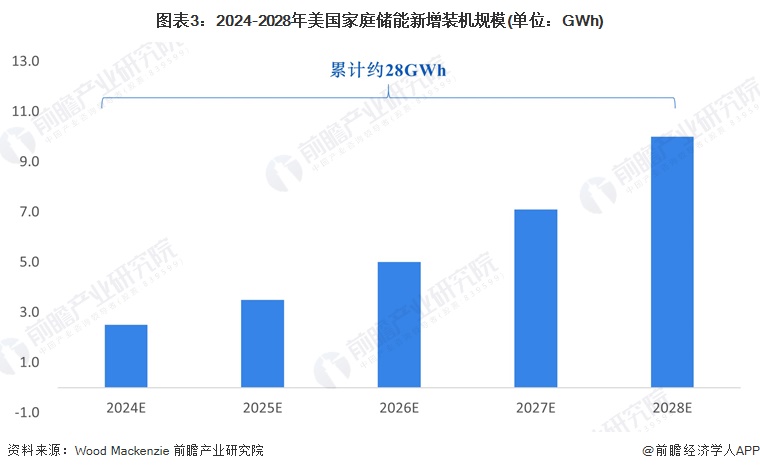

未来,虽然新一届特朗普政府倾向于支持化石燃料和传统能源,并且其计划中的关税政策可能会增加美国家储电池的进口成本,从而使美国家庭储能电池市场的政策驱动力出现削弱。但是,例如得克萨斯州等部分共和党州可能仍会继续推动光伏和储能发展,并且家庭储能电池在能源独立和安全方面还是具有一定价值,在消费者层面仍会保有一定需求增长。根据Wood Mackenzie的预测,2024-2028年美国将新部署12GW的家庭分布式储能系统,其中家庭储能系统将占80%左右,累计新增装机规模约28GWh。

特斯拉稳坐首位,EG4异军突起

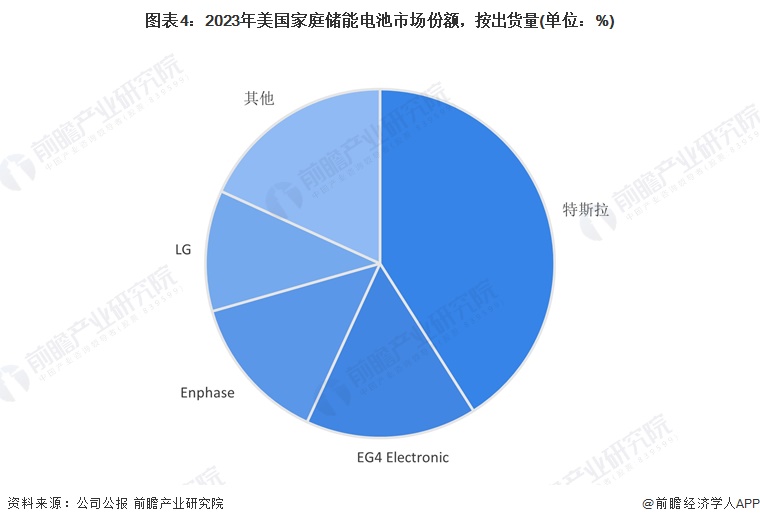

美国市场家庭储能电池的龙头企业主要有特斯拉、Enphase、EG4、LG等。特斯拉的Powerwall产品是全美最受欢迎的家庭储能电池系统,经测算特斯拉2023年在美国家庭储能电池市场份额约41%,位列首位;EG4 Electronic则与泽塔电源、赣锋锂业合作,凭借极强的产品经济性,成为家庭储能电池领域的黑马,2023年出货家庭储能电池约260MWh以上,市场份额从2022年的9.8%增长到2023年的16%,位列美国市场第二位;Enphase则依靠IQ电池布局家庭储能领域,根据公司披露的出货量和美国市场营收占比测算Enphase 2023年在美国家庭储能电池市场份额占比约为14%,位列第三。

美国家庭储能电池发展路线主要分为经济型路线、中端路线和中高端路线。其中EG4的家庭储能电池价格亲民,具备极高的性价比,造就了EG4在家储市场的黑马之姿;Tesla、LG、SolarEdge等品牌以中端为主,部分品牌如Enphase、Sunpower同时具备中端和高端价格的上市产品;最后仅在中高端布局的FranklinWH产品单位容量价格处于最高位。

产品竞争转向LFP电池,利好中国企业入局

近年来,美国家用电池化学成分的常见选择发生了变化,家用电池储能供应商从使用镍基阴极锂离子电池(镍锰钴NMC和镍钴铝氧化物NCA)转向磷酸铁锂LFP电池,产生这种转变的主要驱动因素是更好的安全性、更低的成本和更长的循环寿命。美国特斯拉、日本松下和韩国LG等主要家用储能供应商已开始在2023年提供使用LFP电池的系统。

美国家庭储能电池正处于从三元电池向磷酸铁锂电池转变的过程中,在产业分布上,全球磷酸铁锂电池的供应链以中国为主,中国企业是最佳的合作对象;但在政策上,美国《通胀削减法案》等一系列政策的出台又在推动电池的本土化生产;再加上早期已在美国布局三元锂的日韩企业,导致美国现在的家储电池供应呈现了三方分布的情形:(1)EG4、Enphase、Sonnen等企业已通过中国企业如派能科技、泽塔电源、欣旺达等采购或生产磷酸铁锂电芯或电池模块;(2)LG、Generac等企业仍保持日韩来源的三元电池供应;(3)特斯拉、SunPower、FranklinWH等企业开始在美国本土生产家储电池。

更多本行业研究分析详见前瞻产业研究院《中国家庭储能行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP