(原标题:【行业深度】洞察2024:中国装配式建筑行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要上市公司:上海建工(600170);中国建筑(601668);远大住工(02163.HK)等

本文核心数据:装配式建筑行业竞争梯队;装配式建筑行业企业布局等

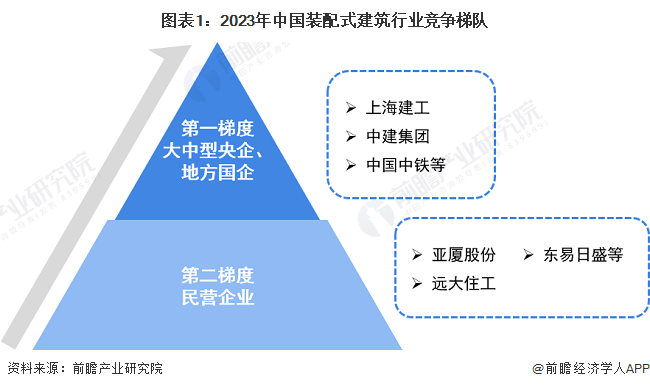

中国装配式建筑行业竞争梯队

目前来看,中国装配式建筑行业竞争分两个梯队:第一梯队是以中建集团、中国中铁、上海建工为代表的国家队,既包括大中型央企,也包括地方各级国企;第二梯队是以亚厦股份、远大住工、东易日盛等民营企业。

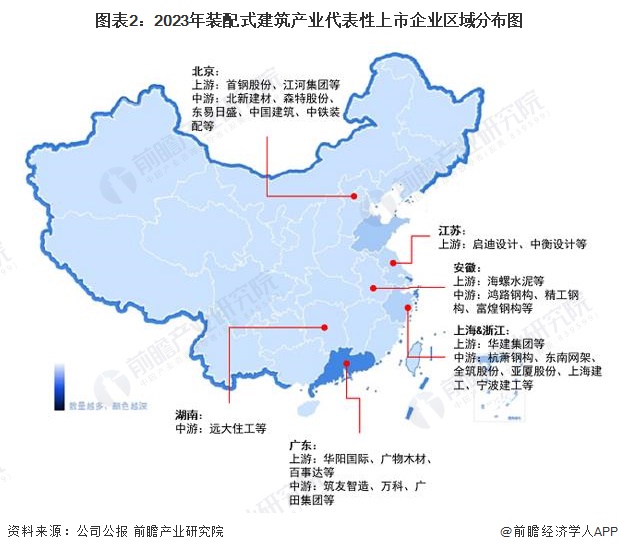

从代表性企业分布来看,装配式建筑产业代表性企业主要分布在上海、浙江和安徽等长三角地区,以及广东、北京等地区。

中国装配式建筑企业竞争格局

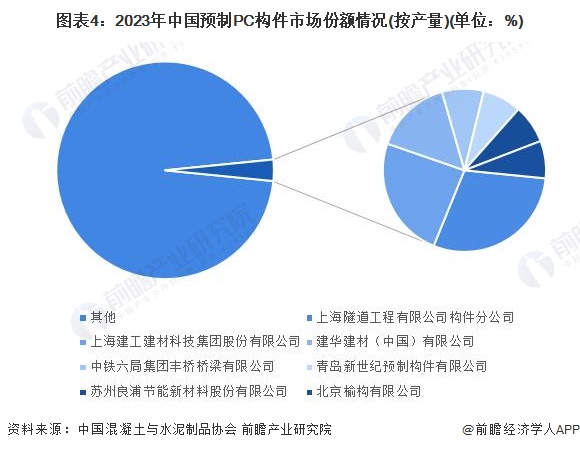

PC预制构件是装配式建筑产业链中的重要环节之一,2024年5月,中国混凝土与水泥制品协会发布了全国重点PC预制构件企业产量数据,上海隧道工程有限公司构件分公司以104.74万立方米的产量排名第一,前十名PC预制构件合计产量达到423.52万立方米。

预制PC构件领域,根据中国混凝土与水泥制品协会公布的数据,2022年全国装配式预制混凝土构件设计产能约2.16亿立方,初步核算2023年约为2.2亿立方米。参照2021-2022年的51%产能利用率,前瞻初步核算2023年国内预制PC构件产量约1.12亿立方米。

根据全国重点预制PC构件企业产量TOP10数据,前瞻初步核算上海隧道市场份额约0.94%,位居行业第一,上海建工市场份额为0.76%,位居行业第二。

中国装配式建筑行业集中度

目前,中国装配式建筑行业中,预制PC构件市场集中度较低,产品竞争较为激烈。2023年,预制PC构件市场的CR3为2.18%,CR7为3.16%,市场集中度较低。

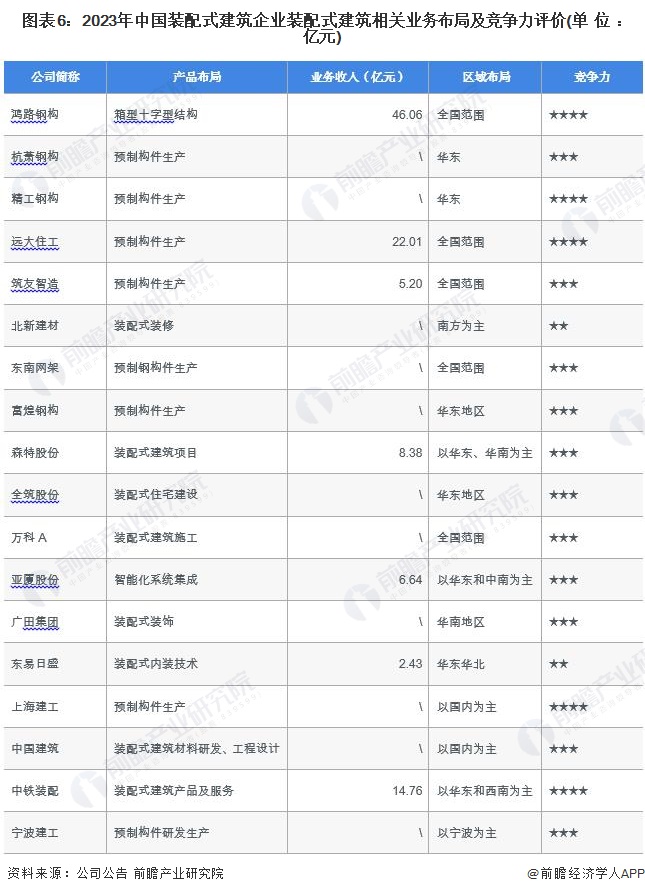

中国装配式建筑行业企业布局及竞争力评价

由于中国装配式建筑市场格局分散,业内代表企业市场份额占比均不高,结合代表企业装配式建筑业务发展概况,及企业业务收入、区域布局等指标对其竞争力进行评价如下:

中国装配式建筑行业竞争状态总结

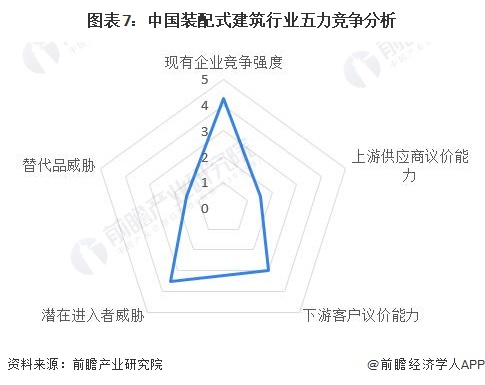

从五力竞争模型角度分析,由于目前,我国装配式建筑市场的竞争者较多,且各派系都处于稳步发展中,现有企业间的竞争较为激烈;而装配式建筑作为国家大力推广的新型绿色建筑方式,替代品威胁较小;装配式建筑行业的上游供应商一般为水泥钢材等企业,产能充足,议价能力较弱;下游消费市场主要是为基建和房地产领域的业主或开发商,政府招投标制度、大型房地产商较强的前向一体化能力,都会使其议价能力相对较高,而中小型房地产开发商议价能力则相对较弱,综合来看下游市场议价能力一般;此外,因行业存在严格的准入资质以及资金、技术门槛较高,潜在进入者威胁较小。

根据以上分析,对各方面的竞争情况进行量化,5代表最大(竞争激烈/威胁大/议价能力强),0代表最小(竞争小/威胁小/议价能力弱),装配式建筑产业的竞争情况如下图所示:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP