(原标题:歌尔股份:苹果进场,VR/AR 能熬出头吗?)

歌尔股份于北京时间 2024 年 4 月 24 日晚间的 A 股盘后发布了 2024 年第一季度财报(截止 2024 年 3 月),要点如下:

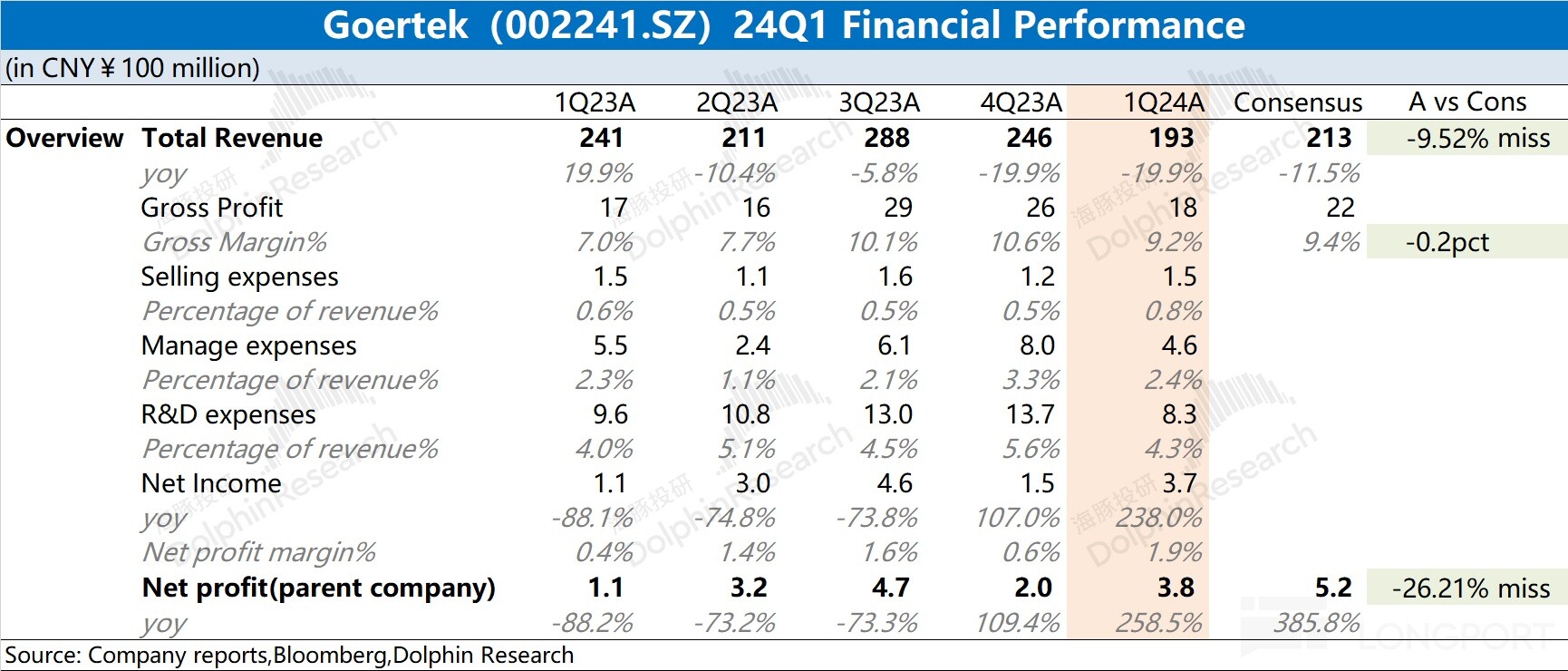

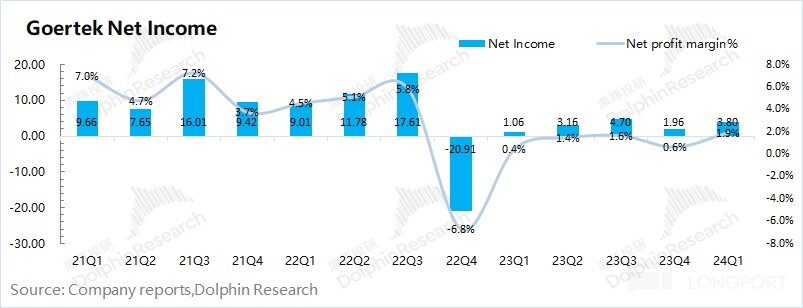

一、整体业绩:收入&毛利率,都不如意。①歌尔股份本季度总营收 193 亿元,同比下滑 19.9%,低于市场预期(213 亿)。营收端下滑,主要受智能硬件端需求不足的影响。②$ 歌尔股份.SZ 本季度毛利率 9.2%,同比上升 2.2pct,略低于市场预期(9.4%)。毛利率回升,主要是智能声学整机带动,但当前毛利率水平仍在低位。③公司本季度归母净利润 3.8 亿元,利润端有所回升,但仍低于市场预期(5.2 亿);

二、费用及经营情况:需求仍是大难题。受下游需求不足的影响,公司本季度存货再次回升。在业绩不佳的情况下,公司也对费用开支端进行了控制。对于歌尔的经营业绩,仍主要关注于需求端的表现。

海豚君观点:

整体来看,歌尔股份本次财报仍然不理想。收入和毛利率表现,都不如意,主要是受智能硬件业务下滑的拖累。

从歌尔的业务结构来看,当前智能硬件业务是公司的最大收入来源。而在过去一年全球 VR 等设备出货量出现 23.5% 的下滑影响下,公司业绩端也出现了大幅的下滑。因此,VR 等智能硬件的下游表现将直接影响公司的经营业绩。

根据 IDC 最新的预期,在苹果 Vision Pro 等新品的带动下,2024 年 VR/AR 的设备出货量将迎来明显的反弹。然而即使这也,也并不意味着歌尔业绩将直接受益。苹果 Vision Pro 在 2 月就已经上市,但歌尔一季度的业绩依然表现平平,而公司大客户 meta、pico 一季度都没有很好的表现。

海豚君认为从歌尔股份的主要产品来看,tws 耳机已成存量市场。而本身成长看点的 VR/AR 产品,需求也相对低迷。即使今年有苹果 Vision Pro 的带动,但毕竟还不是歌尔代工。因此,对于公司的业绩面,当前仍看不到明显好转的迹象。要使投资人有更多的信心,公司还需要给出业务面的更多亮点。

以下是海豚君对歌尔财报的具体分析:

一、整体业绩: 收入&毛利率,都不如意

1.1 营收端

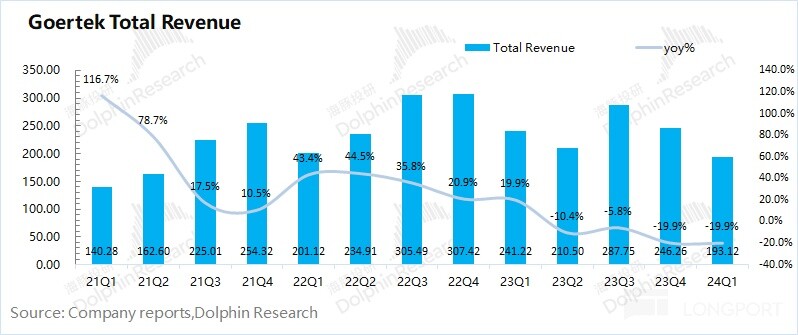

歌尔股份 2024 年第一季度总营收 193.12 亿元,同比下滑 19.9%,低于市场预期(213 亿)。公司营收继续保持下滑的态势,主要是受智能硬件端需求不足的影响。

在歌尔的智能硬件业务中,主要涵盖 meta、pico 以及 PS 等客户。而 VR/AR 市场的需求不足,直接影响了公司的业绩表现。2023 年全球 VR 销量下滑 24%,也是过去一年公司收入下滑的主要诱因。

2.2 毛利端

歌尔股份 2024 年第一季度实现毛利 17.76 亿元,同比增长 5.5%。在收入下滑的情况下,毛利率端仍在增长,主要得益于公司毛利率的提升。

公司本季度毛利率 9.2%,同比上升 2.2pct,略低于市场预期(9.4%)。毛利率提升,主要由智能声学整机带来。由于此前公司受大客户订单调整影响,毛利率有较大的下滑,而今生产端有所修复。此外,智能硬件端受需求端影响,毛利率有所下滑,这也导致公司整体毛利率再次回落至个位数。

二、费用及经营情况:需求仍是大难题

2.1 营运指标

①应收帐款:歌尔股份 2024 年第一季度应收帐款 73.85 亿元,同比下滑 35.3%。从应收帐款/营业收入指标看,歌尔股份本季度为 0.38,有明显下降。存在季节性因素影响。过了年末,大部分应收账款都实现交收。

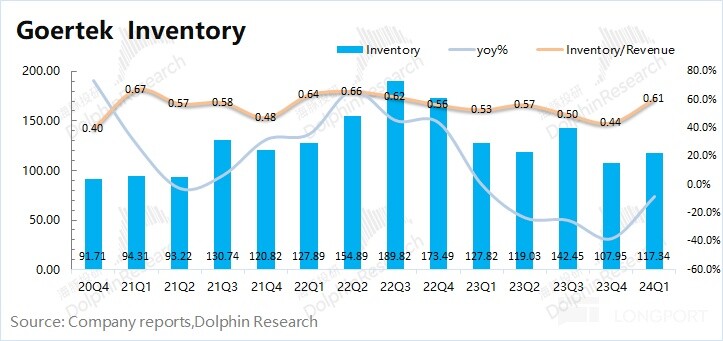

②存货:歌尔股份 2024 年第一季度存货 117.34 亿元,同比下滑 8.2%。从存货/营业收入指标看,歌尔股份本季度回升至 0.61。虽然此前公司存货有明显去化,但由于下游需求不足,本季度公司存货再次回升。因此,下游的需求状况才是公司最大的关注点。

2.2 费用率情况

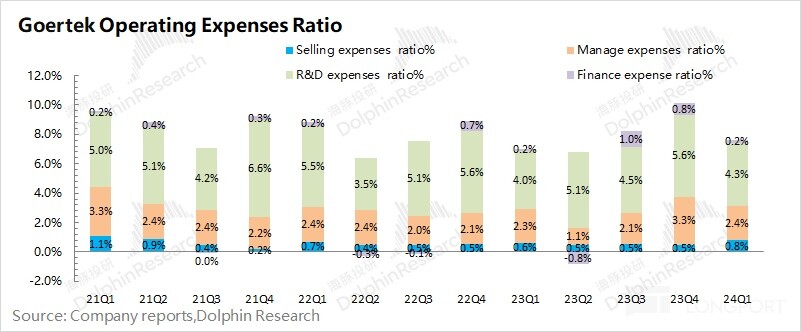

2024 年第一季度歌尔股份四项费用合计 14.7 亿元,同比减少 13.4%。四项费用率 7.6%,四项费用率的下滑主要来自管理费用和研发费用的减少。

1)销售费用:本季度 1.51 亿元,同比增长 4.1%,销售费用率 0.8%。公司销售费用端整体相对稳定;

2)管理费用:本季度 4.58 亿元,同比下滑 17.2%,管理费用率 2.4%。管理费用有所减少,但整体稳定,维持在 2-3% 区间;

3)研发费用:本季度 8.25 亿元,同比下滑 14.2%,研发费用率 4.3%。公司研发费用是四项费用中占比最大的部分,主要投向于公司在智能硬件及零组件项目的研发工作。由于下游需求疲软,公司也在减少研发相关的支出;

4)财务费用:本季度 0.36 亿元,同比增长 5.3%,财务费用率 0.2%。公司财务费用的变化主要由于汇率影响。

2.3 净利润

歌尔股份 2024 年第一季度归母净利润 3.8 亿元,利润端有所回升,但仍低于市场预期(5.2 亿)。歌尔股份本季利润端不及预期的主要原因,主要来自于收入方面不佳的表现,智能硬件业务受市场需求不足的拖累。

2024 年第一季度公司净利率回落至 1.9%,有所回升,但仍在低位。公司主要收入来自于智能声学整机和智能硬件,而两者的毛利率都滑落到个位数。个位数的毛利率,公司的净利率只能维持在盈亏平衡线的附近。

<此处结束>

海豚投研关于歌尔股份历史文章回溯:

财报季

2024 年 3 月 27 日财报点评《VR 崩盘式下滑,歌尔靠什么拯救?》

2023 年 10 月 27 日财报点评《歌尔股份:利润下杀,何时才能站起来?》

2023 年 4 月 18 日财报点评《歌尔股份:砍单砍崩业绩,苹果的小弟熬得住吗?》

2022 年 8 月 30 日财报点评《歌尔股份:翻倍增长的 VR 为何按下暂停键?》

2022 年 4 月 27 日财报点评《 VR 高增,歌尔逆市再交强指引 | 读财报》

2022 年 3 月 30 日财报点评《歌尔股份:“拉垮” 只是当下,未来还是 VR》

2021 年 8 月 27 日财报点评《歌尔股份:“VR 之光” 掩盖 TWS 耳机的 “落寞”》

深度

2022 年 10 月 11 日公司深度《歌尔的救赎:字节加持的 Pico》

2022 年 6 月 17 日行业深度《消费电子 “熟透”,苹果硬挺、小米苦熬》

2021 年 8 月 20 日公司深度《歌尔股份(下):元宇宙太遥远,VR 游戏主机已经很 “香”》

2021 年 7 月 23 日公司深度《歌尔股份(上):再一次暴跌的果链龙头经历了什么?》

本文的风险披露与声明:海豚投研免责声明及一般披露

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP