(原标题:2023年中国整体卫浴市场现状分析 市场规模接近300亿元【组图】)

整体卫浴行业主要上市公司:禧屋科技(09888.HK)、远大住工(09988.HK)、惠达卫浴(00700.HK)、东鹏控股(002036.SZ)、箭牌家居(002189.SZ)、海鸥住工(002222.SZ)、松霖科技(002241.SZ)、瑞尔特(002273.SZ)、建霖家居(002632.SZ)等

本文核心数据:中国整体卫浴行业产业链、中国整体卫浴企业区域分布、中国整体卫浴行业竞争梯队

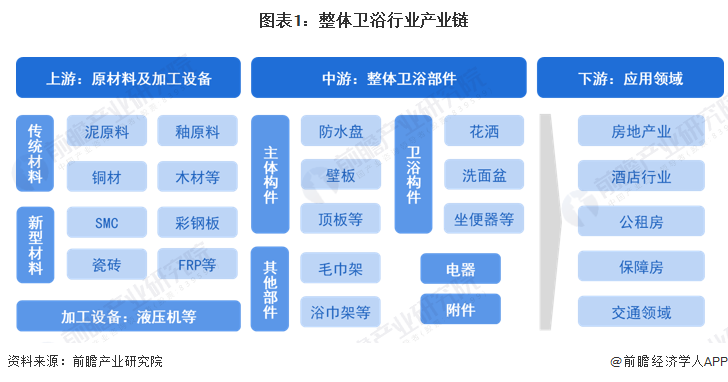

整体卫浴产业链上游为原材料及加工设备,中游为整体卫浴部件制造与组装

从整体卫浴行业产业链上下游来看,整体卫浴行业上游主要涉及原材料及加工设备,原材料包括传统材料和新型材料,整体卫浴主要使用SMC、彩钢板、瓷砖等材料,加工设备包括液压机等;整体卫浴的中游主要是整体卫浴部件制造,包括主体构件(防水盘、壁板、顶板等)、卫浴构件(花洒、洗面盆、坐便器等)、其他部件(毛巾架、浴巾架、镜子等)、电器(照明灯具、插座等)及附件(给排水管道、地漏等);整体卫浴下游应用领域主要包括房地产、酒店、公租房、保障性住房、飞机、高铁等。

在上游领域,整体卫浴传统原材料供应的代表企业有江西铜业、海螺水泥、广物木材、蒙娜丽莎等,新型材料供应的代表企业有四达新材、木钢板材、百事达、黎明钢构等,加工设备供应商有海源复材等。

中游整体卫浴生产商有科逸、禧屋科技、远大住工、湖南鑫玲、鸿力住工、惠达卫浴、睿住优卡、海鸥住工、碧桂园、东鹏整体卫浴等。

下游客户主要包括房地产商和酒店,如万科集团、绿地控股、锦江国际集团、维也纳酒店等。

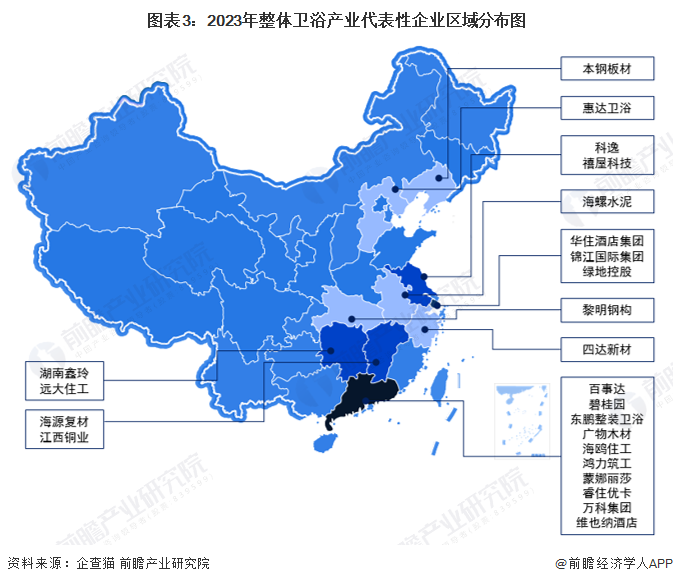

整体卫浴产业企业主要分布在东部地区

从中国整体卫浴产业链区域分布来看,整体卫浴相关企业主要分布在我国东部地区。其中,广东的整体卫浴产业链较为完整,涵盖上游原材料制造、中游整体卫浴生产制造,及下游房地产商、酒店。

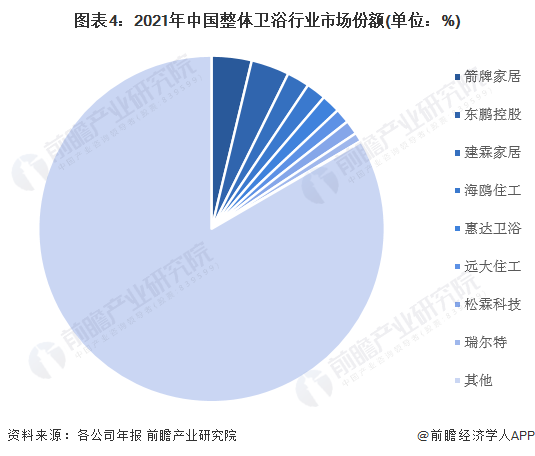

箭牌家居、东鹏控股市场份额最高

目前中国整体卫浴行业的龙头上市公司分别是箭牌家居、东鹏控股、建霖家居、海鸥住工。2021年,按公司销售收入来看,箭牌家居和东鹏控股市场份额均为4%,并列第一;其次是建霖家居、海鸥住工、惠达卫浴,市场份额均为2%。

注:中国整体卫浴行业相关上市公司包括生产卫生陶瓷、五金洁具、浴缸浴房、浴室柜、陶瓷砖、防水建材等卫浴产品公司,由于上市公司均未单独划分整体卫浴业务收入,但因其业务与整体卫浴高度相关,故上表以各公司2021年整体营收进行统计。

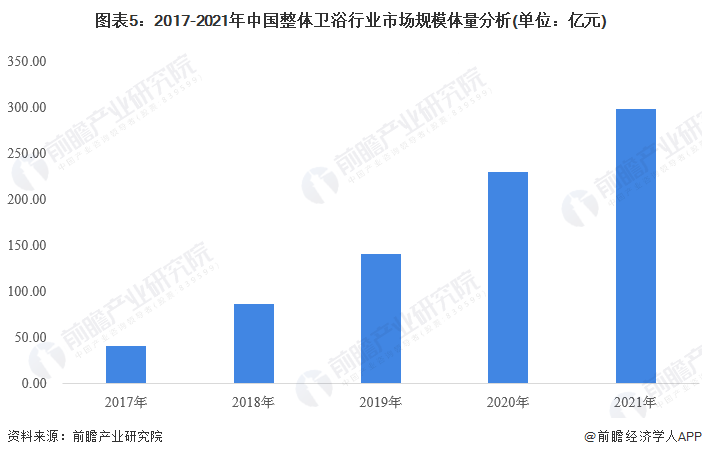

我国整体卫浴市场规模接近300亿元

近年来,国内涌现出一批优秀的头部卫浴五金制造商,在长期发展中积累了成熟的制造经验和在国内领先的研究、开发能力,开始对全国范围内的供应链和销售网络进行梳理、覆盖,发挥规模效益,并开始有意识的创建、经营自有品牌,提升品牌附加值,进一步拓展价值链条,开始进军高端市场、国际市场。

随着城市化进程和消费升级影响,而整体卫浴是将吊顶、底盘、墙板、洁具及所有卫浴配件设施集成化的卫生间装配方案,相对传统装修方案,具有安装效率高、空间利用率高、洁净干爽、使用寿命长、环保安全等特点,我国传统卫浴企业向整体卫浴行业转型升级、拓展市场,同时专业的整体卫浴厂商开始出现,我国整体卫浴行业市场规模不断增长。由于我国整体卫浴市场需求主要来自下游商品房和酒店,因此前瞻通过加总商品房领域整体卫浴市场规模和酒店领域整体市场规模得出中国整体卫浴行业总市场规模。2021年,我国整体卫浴市场规模达298.59亿元,同比增长29.72%。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP