(原标题:业绩再爆炸,拼多多牛到无极限?)

北京时间 11 月 28 日晚美股盘前,拼多多(PDD.US)公布了 2022 年三季度财报。总的来看,营收和利润表现都再次 “炸裂般” 的好,已是电商板块中的最强信仰,财报要点如下:

1. 舍我其谁,营收增长再 “炸裂 “

虽然京东和阿里都披露了不及预期的三季度营收增长和更加悲观的四季度指引,但特立独行的拼多多再度验证了公司是电商板块内的 “唯一信仰”。

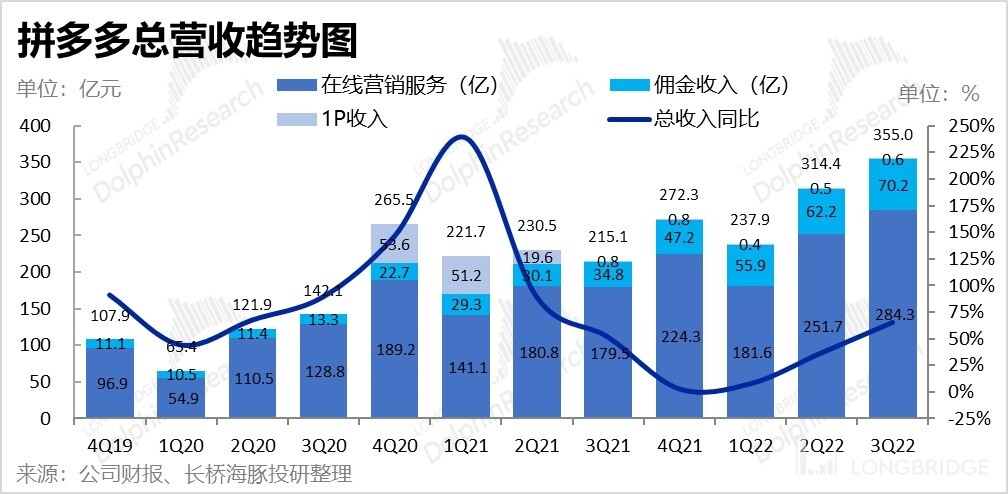

本季拼多多的总收入为 355 亿,同比增速大幅提升至 66%,再度显著高于市场预期的 309 亿:其中电商广告本季实现收入 284 亿元,同比增速高达 58%。在卖方普遍预期增速会环比走低时,实际则是连续四个季度加速增长。除了自上季度开始的消费降级和去库存逻辑外,近期部分券商声称的品牌商家占比提升或许是广告收入再提速的原因。

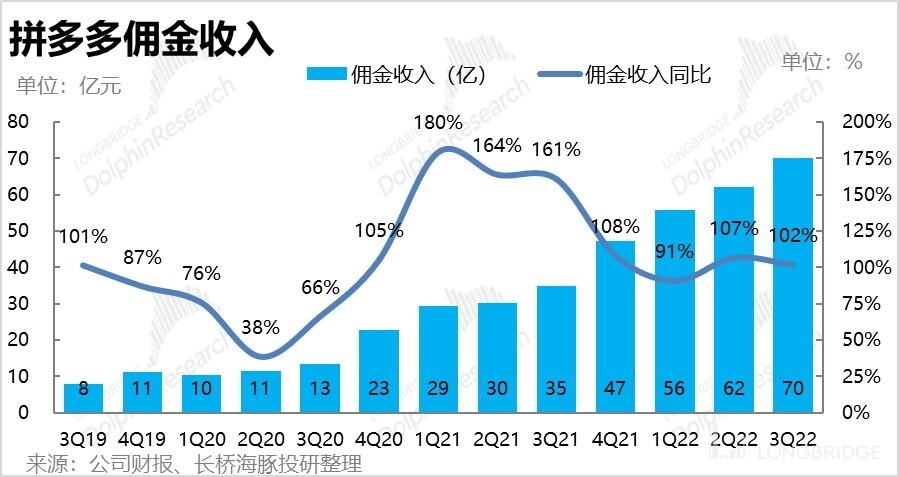

而佣金收入(包括支付手续费,多多买菜和电商佣金收入)本季营收为 70 亿元,同比增速达 102%,与上季增速基本一致。海豚认为多多买菜在上季度正式确认了规模和单位效益(UE)在社区团购领域内第一的位置后,本季继续领跑行业。

2. 无惧投入增加,利润再破历史新高

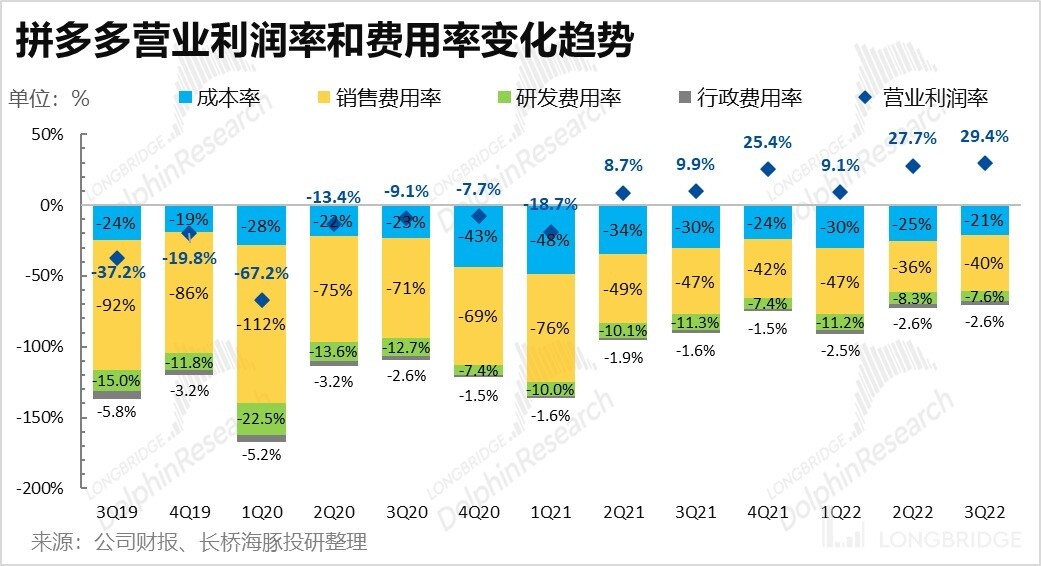

本季虽然公司的费用投入已先于同行再度增长,但在毛利率大幅提升的情况下,拼多多的总盈利还是再创历史新高。

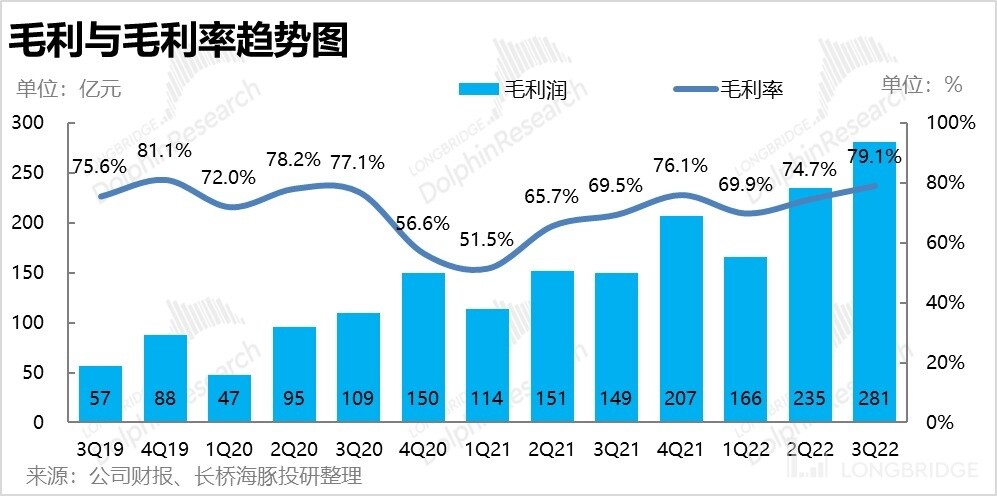

①公司本季实现毛利润 281 亿元,远超卖方预期的 225 亿。毛利率也出乎意料的环比增加 4.4pct 到 79%。虽然管理层一直声称毛利率提升是一次性利好,但海豚君认为从公司经营的角度,公司广告收入持续超预期表明变现率在持续提升。而变现率的增长并不会带来多少额外成本,这是毛利持续改善的主要驱动之一。另外,买菜业务的持续减亏应当是毛利持续改善的原因之二。

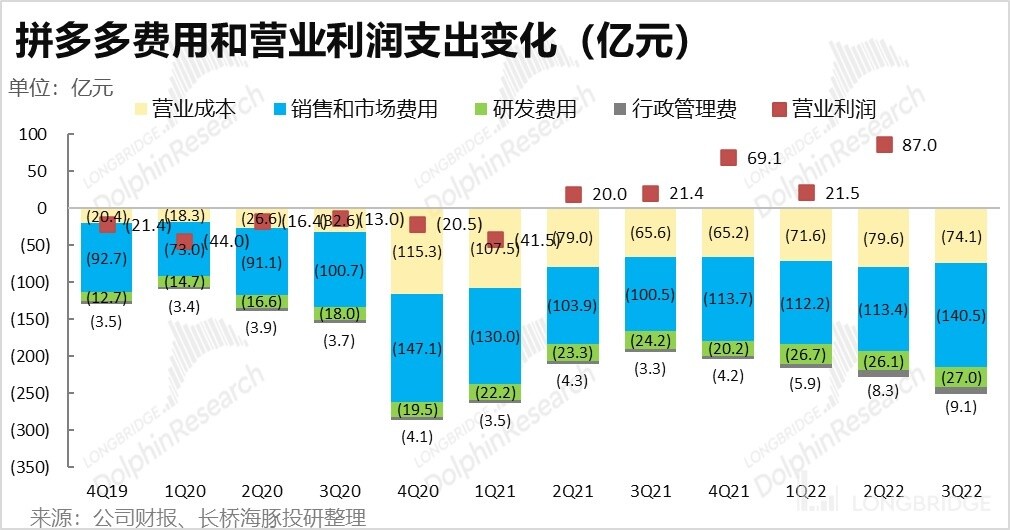

②在竞争格局明显改善,公司业绩连续超预期后,拼多多领先加大费用投入合情合理,也能帮助公司继续抢占市场份额。首先,营销费用支出 141 亿元,较上季度和去年 110 亿左右的支出明显增长。9 月上线的跨境电商平台 Temu 应当也是费用增长的原因之一。

由于业绩持续爆炸,给与员工的激励和管理费用也暴炸式增长,环比继续增长 10%(同比增长 170% 以上)。至于研发费用则依旧平稳,同比增长 11%,增速与上季度持平。总的来看,经营三费总支出 176 亿元,实际高于卖方预期的 166 亿。

③最终,虽然费用投入高于预期,但公司本季的经营利润率还是高达 29.4%,远远超出市场预期的 18.4%。最终,公司实现经营利润 104 亿元,再创历史新高,也远超卖方预期的 57 亿。

长桥海豚君观点:

本季度的业绩可谓再度是无可挑剔的好,营收和利润都再度大超市场预期。虽然市场对利润端的超预期早有心理准备,但最关键的是,在卖方在考虑本季营收增速相比上季会放缓多少时,实际却是较上季增速在提升了约 19pct。因此,在同行普遍只能利润超预期、不足为奇的背景下,拼多多能在营收增长上大超预期就更显稀缺和可贵。

另外,公司本季盈利的改善也并非来自聊胜于无的控费,而是实实在在的经营改善和毛利率提升。无论是在营收还是在利润上,拼多多的超预期都是实在且有质量的超预期。

而从经营角度,除了自上季度确认的用户消费降级和商家去库存的逻辑还在延续。本季度市场再度关注到多多平台的品牌上行也有进展(尚需年底客单价数据的确认)。此外,公司在竞争环境,利润释放的最佳时间,重新加大投入并推出跨境电商平台,也给了多多在中期内进一步保持领先的先发优势。

海豚君再度确认了在之前的行业综述中已经表述的:拼多多是当前周期内电商板块内最受益也会表现最优的标的,拼多多正式加冕泛零售板块内最新的 “信仰股”。(关于我们在这个周期内看好拼多多的详细逻辑可参考链接的行业综述)

长桥海豚君随后会通过长桥 App 与海豚的用户群分享电话会纪要,感兴趣的用户欢迎添加微信号 “dolphinR123” 加入长桥海豚投研群,第一时间获取电话会纪要。

本季度财报详细解读:

一、营收增速再爆炸,舍我其谁

由于先前已公布财报的阿里和京东三季度电商板块营收实际都略有不及预期,对四季度的指引也普遍比三季度更差,因此市场对国内电商行业的情绪整体上还是偏谨慎、悲观的。然而,拼多多本季再度以 “爆炸 “的营收增长证明了拼多多当前在电商板块中的唯一性和独特性。

核心的电商广告业务本季实现收入 284 亿元,同比增速再度提升到惊人的 58%,连续四个季度增长环比提速,而卖方的业绩前瞻却普遍在探讨多多的营收增速会环比放缓多少。因此,多多的实际表现远远超出卖方预期的 243 亿和 39% 的增速。长桥海豚君认为,营收增速再度大超预期的可能原因有:

1)在 3Q 电商大盘增速由 2Q 的 3% 提速到 7%,行业增增长是在提速的情况下,卖方预测多多 3Q 广告收入环比下降的确有些保守(海豚君自己的预测收入是在 270 亿以上,但公司实际的表现还是更好)。

2)自从上季度体现出的消费者 “消费降级”,同时商家去库存需求上升,因此都更偏好性价比平台拼多多的逻辑延续

3)此外据部分券商的调研,拼多多对品牌商家的吸引力有所增强,因此对公司的品牌广告收入和消费者的客单价提升都有所促进。不过由于公司仅在年报时披露客单价数据,这个趋势是否属实还需时间验证。

此外,公司的佣金收入(包括支付手续费收入,多多买菜收入和电商佣金收入)本季营收为 70 亿元,同比增速达 102%,虽然增速环比略有放缓,但实际明显超出了市场预期的 65 亿收入。何况在仍保持三位数增长的情况下,根本也谈不上 “放缓” 二字。

在海豚君先前发布的《拼多多 vs 唯品会:你的 “穷日子” 是它们的 “好日子”?》中,已表明多多买菜目前已成功实现了在社区团购领域,无论是规模上的总单量、GMV 还是利润端 UE 单位经济的全面领先。因此,本季佣金收入与上季相仿的表现,表明多多买菜延续了二季度确认了业内第一后,继续领跑行业的趋势。

由于核心 3P 业务继续大超预期,且 1P 业务收入归零的影响结束,本季拼多多的总收入为 355 亿,同比增速大幅提升至 66%,再度显著高于市场预期的 309 亿。 不禁让人期待,未来拼多多还能给市场带来多少惊喜。

二、即便投入增长,利润仍再创新高

同样在营收暴力增长的同时,拼多多的利润释放也再度大超市场预期。实际上,在竞争格局明显改善,公司业绩也连续超预期后,拼多多本季已再度加大了费用端投入(同行还在缩减),但由于毛利率持续大幅提升,公司最终的经营利润率还增长。

首先从毛利角度,公司本季实现毛利润 281 亿元,远超卖方预期的 225 亿。本季毛利率也出乎意料的再度环比增加 4.4pct 到 79%。虽然公司一直声称上季度的高毛利是由于疫情导致的一次性高点,市场也因此预期本季毛利会环比有所下降。但实际不降反而大幅提升,甚至超过去年 4Q 因腾讯云返还服务器成本导致的阶段性最高点。

连续多次超预期后,海豚君认为毛利的改善并非管理层声称的单纯一次性利好,而更多是趋势性的改善。海豚君认为,公司广告收入持续超预期的一大推动因素应当是变现率的持续提升。而变现率的增长并不会带来多少额外成本,这应当是毛利持续改善的主要驱动之一。另外,买菜业务的持续减亏应当也是毛利持续改善的原因之二。

但从费用角度,“赢麻了 “的拼多多实际已开始增加投入

1)首先,不同于阿里和京东还在缩减营销费用,持续在抢占市场份额,且利润空前释放的拼多多已经开始加大营销投入。本季度营销费用支出 141 亿元,而上季和去年同期都是略超 110 亿的水平,还是明显增长。另外,跨境电商平台 Temu 是在 9 月上线,在这个板块的投入也是原因之一。

2)研发费用投入则是持续稳定,本季支出同比增长 11%,增速与上季度持平。不过在营收分母高速增长的稀释下,研发费用占收入比重继续下滑到了 7.6%。

3)在公司业绩持续爆炸的情况下,公司的管理费用也继续高涨,环比再度增加了 10%。其中主要是股权激励费用为 6.8 亿,而去年同期仅为 1.6 亿,业绩好给与员工的股权激烈更多也合情合理。此外,新开展的 Temu 业务也会推动管理费用的增加。

总的来看,经营三费总支出 176 亿元,实际高于卖方预期的 166 亿。

因此,虽然费用投入实际高于预期,但公司本季的经营利润率还是高达 29.4%,远远超出市场预期的 18.4%。最终,公司实现经营利润 104 亿元,再创历史新高,也远超卖方预期的 57 亿。

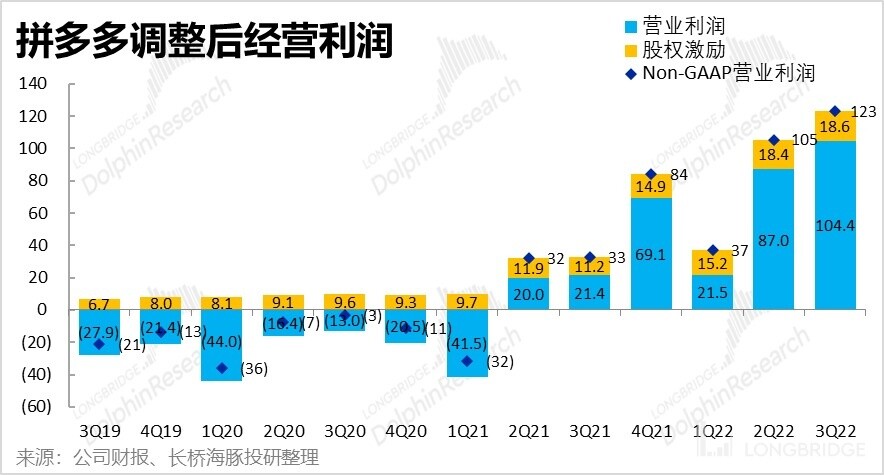

而在剔除了股权激励费用后,公司调整后的单季经营利润就来到了 123 亿元。无论营收还是利润都连续远远在市场预期之上,拼多多的表现只能说比牛更牛了。

三、跨境业务 Temu 进展到哪了

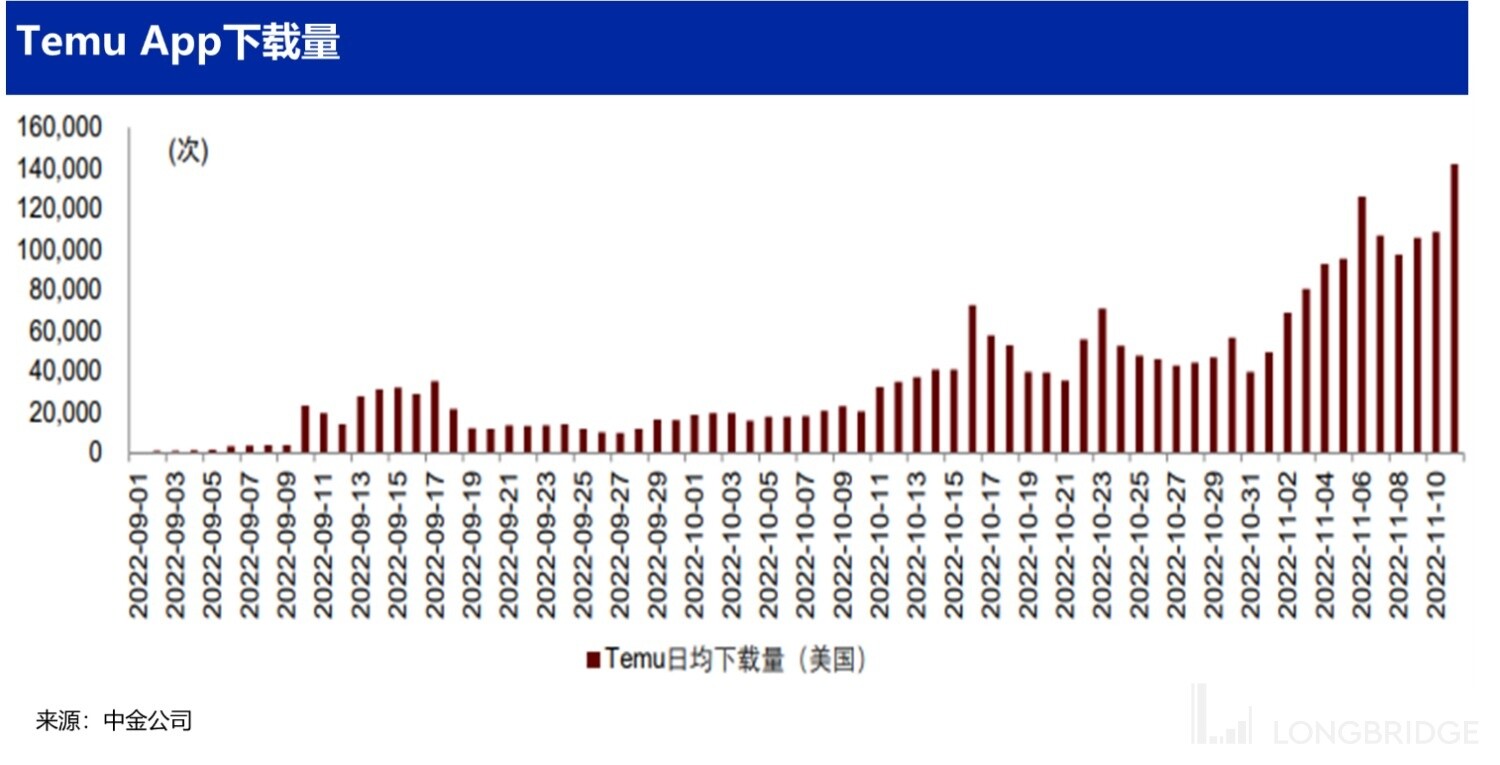

当拼多多主站的盈利被持续证明,单季度就可贡献近百亿利润,并且买菜业务的规模和单位经济也都做到了行业第一之际,拼多多在可谓最佳的时间点开始发展公司的新增长曲线 -- 跨境电商平台 Temu。对于这个新生的业务,海豚君认为市场的核心关注无非两点:1)Temu 的规模起量速度有多块(主要是用户规模和成交量,早期并不会产生多少营收),2)Temu 的投入对拼多多整体的利润会有多少拖累。

就第一点的起量速度,Temu 目前在美国购物类 App 中的下载量排名已经做到第一。由下图可见,自 11 月以来,Temu 的单日下载量已在 10 万以上。而据新闻媒体报导,Temu 的日均 GMV 规模近期已达到 150 万美元。简单换算,Temu 四季度的 GMV 规模大概率会在 1 亿美元以上。

不过 Temu 和拼多多主站一样,同样以极致性价比为标签,根据中金的统计 Temu 平台上大量品类商品的客单价甚至不足 1 美元,全部商品单价基本也不会超过 10 美元。因此,Temu 平台上单价商品的客单价大概率仅为个位数 $。再剔除商品成本、和给予用户的折扣或运费减免后,公司最终获得的净收入大概率近乎为零,甚至目前可能还为负值。

因此,我们假设四季度内 Temu 贡献的净收入为零。而对跨境电商关键的物流费用上,参考 Shein 单件商品的物流费用约在 2 美元,基于上文对 Temu 的 GMV 和客单价的粗略判断,Temu 在四季度的物流费用应当在 0.4~0.5 亿美元左右。再包括获客成本和 Temu 在各渠道的品牌推广费用据卖方推算应当至少需要小数亿美元,因此Temu 对拼多多四季度整体利润的拖累应当至少为小数十亿人民币。不过对单季盈利百亿以上的多多此等投入或许也不再是问题。

当然,上述推测仅仅是为了粗略判断 Temu 对利润的影响是在什么数量级的,详细的分析预测请期待海豚君之后的文章。

<正文完>

长桥海豚拼多多过往研究报告:

财报季

2022 年 8 月 29 日电话会《未来加大投入,拼多多坚定要继续折腾(电话会纪要)》

2022 年 8 月 29 日财报点评《业绩爆炸!“卷王” 拼多多才是背后王者》

2022 年 5 月 27 日电话会《研发投入会加大,未来盈利或有波动(拼多多 1Q22 电话会纪要)》

2022 年 5 月 27 日财报点评《砍一刀魔力再现,拼多多 “杀” 回来了》

2022 年 3 月 21 日电话会《“躺平策略” 只是一时,拼多多要重回投入&增长轨道?(电话会纪要)》

2022 年 3 月 21 日财报点评《一半天堂一半地狱,拼多多又 “精分”》

深度

2022 年 9 月 30 日《拼多多 vs 唯品会:你的 “穷日子” 是它们的 “好日子”?》

2022 年 4 月 27 日《阿里 vs 拼多多:血拼之后,只剩共存?》

2021 年 9 月 22 日《杀疯了的阿里、美团和拼多多,电商流量混战后有真壁垒吗?》

本文的风险披露与声明:海豚投研免责声明及一般披露

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP