(原标题:放缓加息?美梦再度破灭)

大家好,我是长桥海豚君!再度过了十一长假后,海豚君的周报也再归来。

一、强劲就业数据再度浇灭市场 “放缓加息” 的幻想

自 9 月 21 日,美联储再度 “铁血” 加息 75 个基点后,全球市场原本都已缴械投降,连续两周下跌。然而在 10 月 4 日澳大利亚央行却意外宣布仅加息 25 个基点,低于市场预期的 50 个基点。同日,联合国贸易和发展会议也发布报告指出:若发达经济体继续采取紧缩的货币和财政政策,全球经济可能陷入经济衰退和长期的经济停滞。

在全球主要经济体之一货币政策意外转鸽,联合国官方组织也意见鲜明的呼吁放缓加息后,市场对美联储放缓加息的 “美好愿望” 再度抬头,全球股市也应声大涨。10 月 4 日标普 500 指数大涨 3%,翌日港股恒生指数更是暴涨 5.9%。

然而,上周五公布的美国就业数据却相当强劲,强化了美联储坚定加息的必要性,也浇灭了市场对加息放缓的 “美好幻想”,使得美股在周五再度大跌。

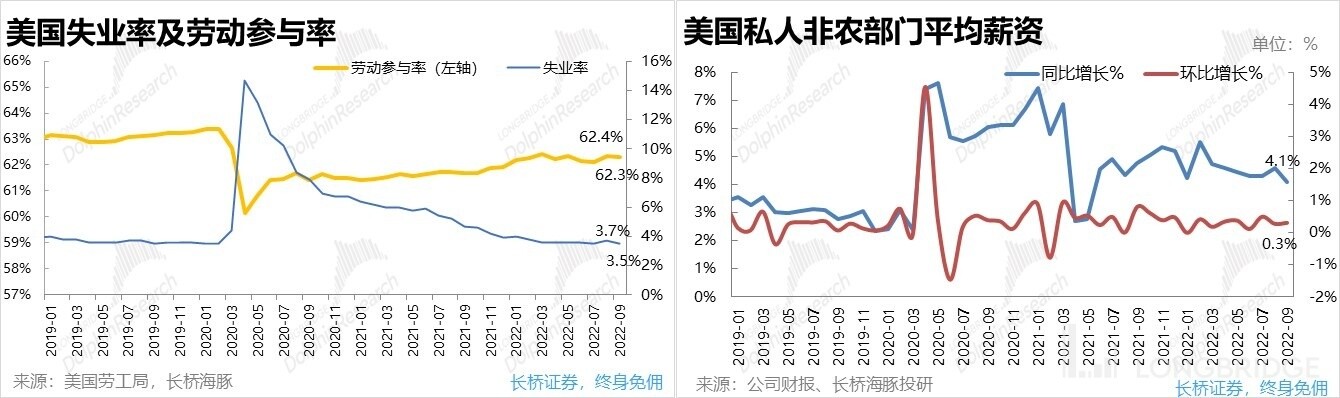

具体来看,9 月份美国失业率为 3.5%,较上月下降 0.2%,劳动参与率 62.3%,较上月还下降 0.1%;而私人部门平均周薪同比增速虽略有放缓但仍达 4.1%,远高于疫情前 2-3% 的稳态增速。环比来看,平均周薪较上月仍增长了 0.3%,可见薪酬上升势头并未扭转。

而 9 月份美国新增非农就业也达 26.3 万人,虽较过往数月有所下降,但仍超预期的 25.5 万人。何况,9 月底美国的非农总就业人数达 1.53 亿人,已比疫情前的最高值还多出 50 万人。在已经充分就业的前提下,9 月的新增就业就更显强劲。

分行业来看,剔除政府减员影响后,私人部分新增就业实际为 28.8 万人。其中生产制造业新增就业已明显放缓,但服务性行业(教育保健、休闲餐饮住宿等)新增就业仍相当火热。

总的来说,美国的就业市场仍是一片火热,美国居民不愁找工作,工资也高速增长。而居民就业稳定且收入增长,居民消费需求就依旧会旺盛;而私人消费占全美 GDP 比重超过 70%,只要消费依旧强劲,美国整体经济就难言冷却,通胀就难以快速回落,而美联储也就难言放缓加息。

二、人力短缺初见曙光?

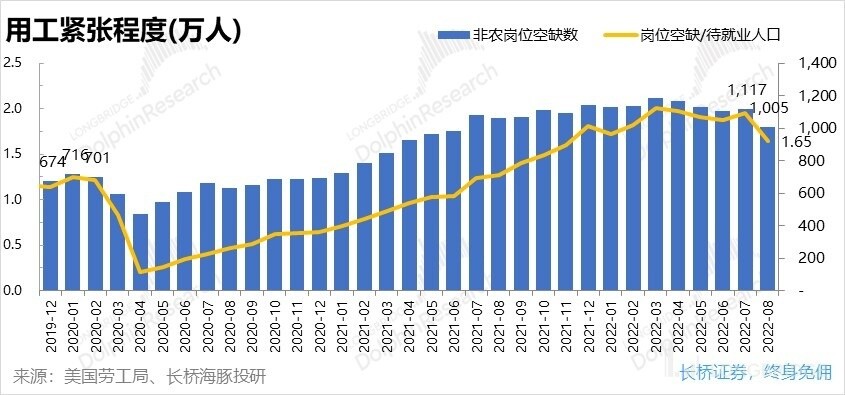

不过,美国就业市场虽依旧火热、用工紧张,但改善的曙光也已初现。最新公布的 8 月的非农岗位空缺数较上月环比减少了近 112 万人,其中约 31.5 万是被当月的新增非农就业填补的,简单换算可得,8 月份美国企撤销了约 80 万的岗位需求。岗位空缺和待就业人口的比值也从 7 月的 1.95,下降到 1.65,因此美国就业市场虽仍是 “坑比人多”,人力短缺开始有好转迹象。

但目前的岗位缺口较疫情前仍多出 300 万,而纵观 2000 年后的历史,仅在 08 年金融危机期间连续出现过如此规模的岗位削减,在正常的经济环境下从未出现连续大规模削减岗位的情况。因此,想要抹平这多出的 300 万岗位缺口,恐怕非一场衰退不能完成。

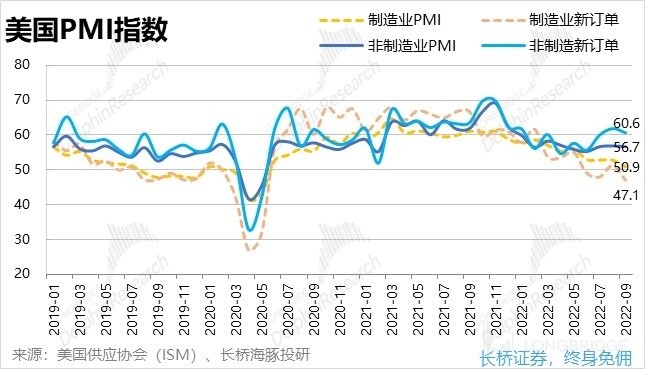

于此同时,作为经济先导指标的 PMI 指数在 9 月也有所下滑,并且与就业数据相符,也体现出制造业疲软,但服务业仍相当强劲的情形。其中,制造业 PMI 新订单指数滑落至 47.1,已经进入了衰退区间。不过,占经济比重更大的服务行业 PMI 新订单指数在 9 月达 60.6,仍处在高景气度区间。

总的来说,美国经济虽已有了一丝放缓的迹象,但整体仍相当坚挺,而红火紧俏的就业市场距离转冷也还需不少时日,因此期待美联储在中短期内暂缓加息甚至重启降息,在海豚君看来仍是不切实际的美好幻想。

三、支持政策频出,中国房地产能否否极泰来?

作为国内经济的核心支柱,房地产行业自去年 2021 下半年以来的爆冷也是对国内内需影响最大的因素之一。虽然今年以来,多地在 “因城施策” 的大方针下已推行了不少刺激政策,但截至 9 月,国内百强房企的月销售额仍在低位,远未显著回暖。

然而在国庆节前夕,中央政府层面罕见的连发三条地产支持性政策,包括:(1)对符合条件的城市进一步放宽房贷利率下限,(2)出售现有房屋置换新房的购房者可退还个人所得税,(3)下调公积金贷款利率

与过往大多是地方政府颁布的区域性的支持政策,而中央层面一直维持 “房住不炒” 的表态不同;此次全都是全国性政策,覆盖范围更广;两天内连发三条政策,可见支持力度不小;而直接由中央机关出手,更可能暗示着国内的房地产政策首次自上而下的转向,具体来看:

1、进一步放宽房贷利率下限

根据政策,2022 年 6-8 月份新建商品住宅销售价格环比、同比均连续下降的城市,放宽首套住房贷款利率。当地政府可自主决定贷款利率的下限。较今年 5 月将利率下限调降 20bp 相比,此次政策的力度和灵活性明显更大。

根据统计局公布的 70 城房价数据,有 23 城符合调降要求(均为二三线城市)。而不在 70 城范外的其他中小城市,大多也应该符合调降要求。

2、置换购房退还个人所得税

对出售自有住房并在现住房出售后 1 年内,在同一城市重新购买住房的, 可按规定申请退还其出售现住房已缴纳的个人所得税(按总售房款的 1%,或卖出价与买入价差额的 20% 中较低的缴纳)。等同于变相降低了购房者支付首付款时的现金流压力。

3、下调公积金贷款利率

下调首套个人住房公积金贷款利率 0.15 个百分点,5 年以下(含 5 年)和 5 年以上利率分别调整为 2.6% 和 3.1%。 第二套个人住房公积金贷款利率政策保持不变。

总的来看,此次是地产下行周期以来,力度最大的一次支持性政策之一,有望在一定程度上促进地产链和国内内需的修复。但在经济大环境和信心都相当疲软的当下,地产链和内需显著回暖的可能性也并不大,还是要关注大会期间政府是否会继续出台经济刺激政策,和房地产实际的修复情况。

四、抢跑失败,股市先涨再跌

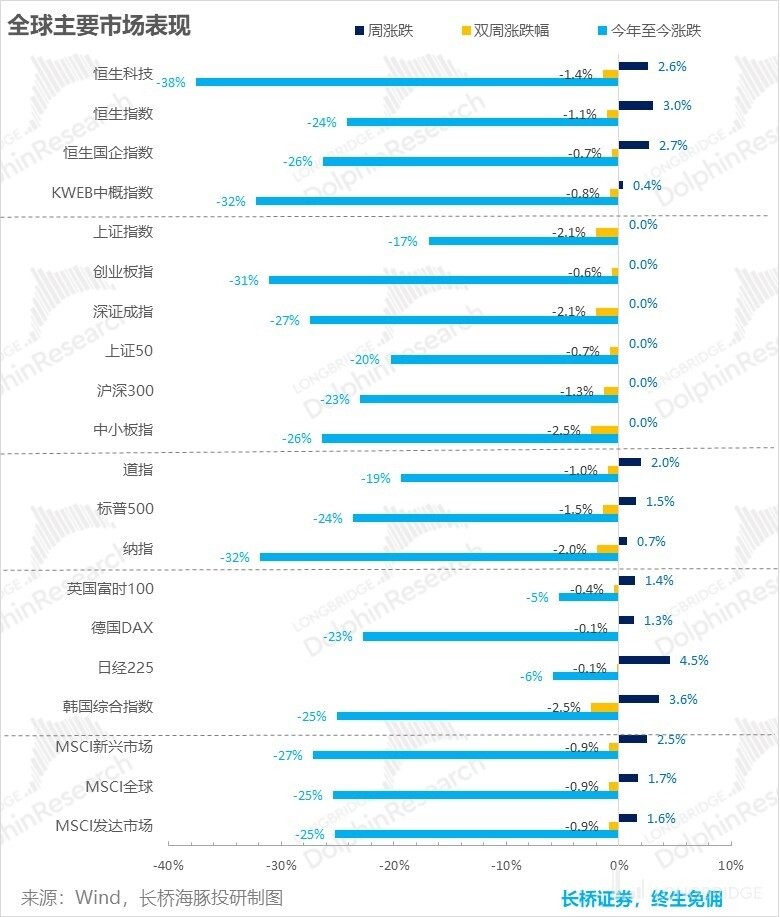

如同市场对加息的态度从悲观到乐观再到悲观,从 9 月 26 到国庆节这两周,全球市场的走势基本是先跌后涨在跌。在九月最后一周,全球市场延续了美联储铁血加息后跌跌不休的态势。不过在 A 股休市的十一期间,海外市场再度 “抢跑” 博弈美联储将放缓加息,海外市场及港股在 10 月 3-4 号普遍暴力拉升。但在 7 号美国强劲的就业数据打压下,海外市场再度大跌。总的来说,十一期间反弹力度,不及九月底的跌幅,因此整体来看全球市场在上两周仍是下跌的。

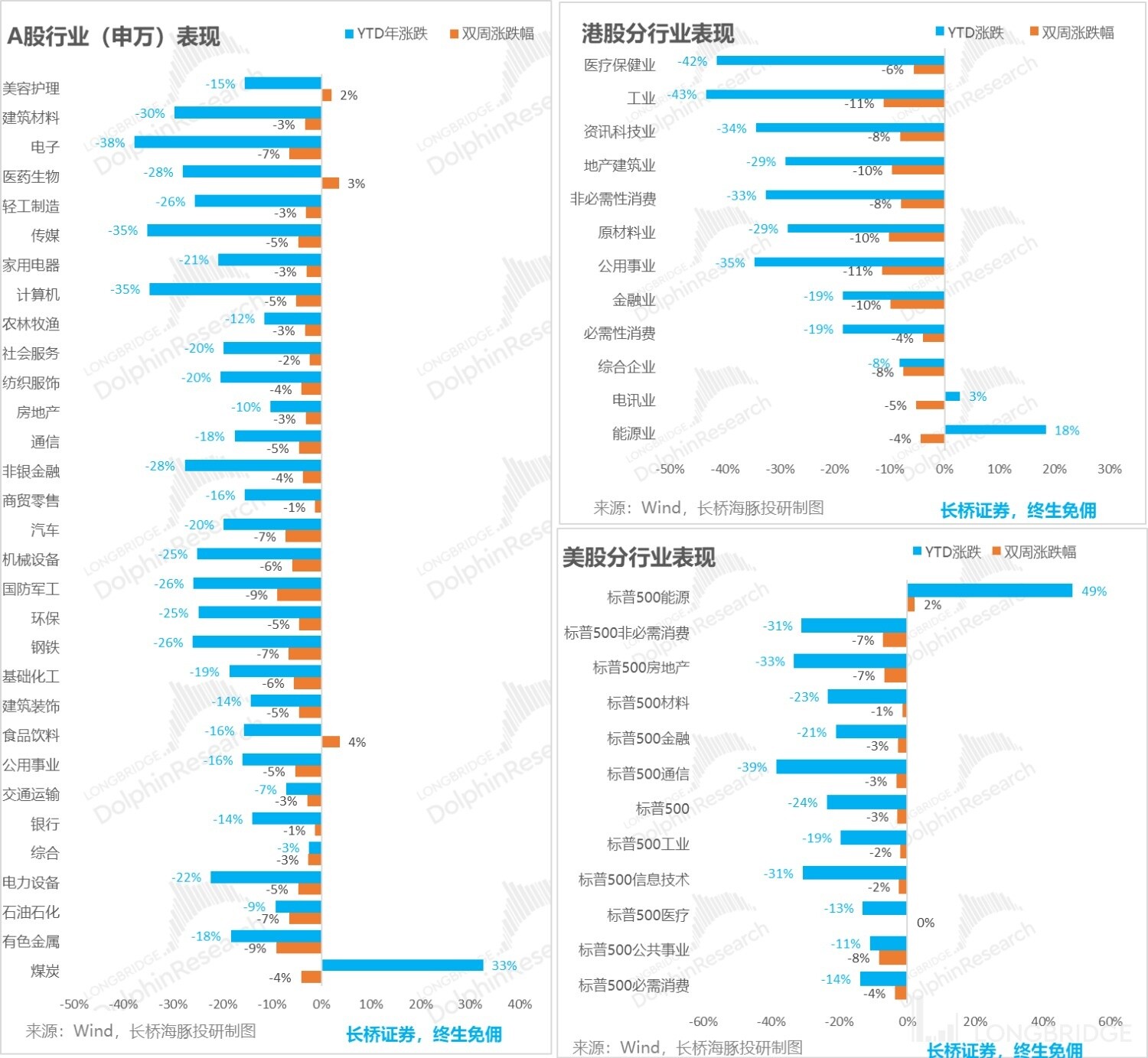

分行业来看,能源、医药和必选消费无论 A 股、港股和美股都仍是表现最好的板块。其中能源业是通胀下的获利者逻辑,而必选消费则是经济疲软下相对坚挺的防守逻辑。

从港 A 互通的资金流向来看,十一节前在食品饮料等必选消费板块走出一小波节前行情之际,北上资金也趁此良机净加仓 A 股。不过,国庆期间较严格的疫情管控和可想而知冷清的消费数据,也使得消费行业在节后的第一个交易日普遍大跌,也基本回吐了节前的涨幅。

而港股在美国不断加息、资金从全球回流美股,指数创出 10 年来新低的背景下,南下资金已连续 5 周净流入,不断抄底估值被严重压制的港股。

四、Alpha Dolphin 组合收益

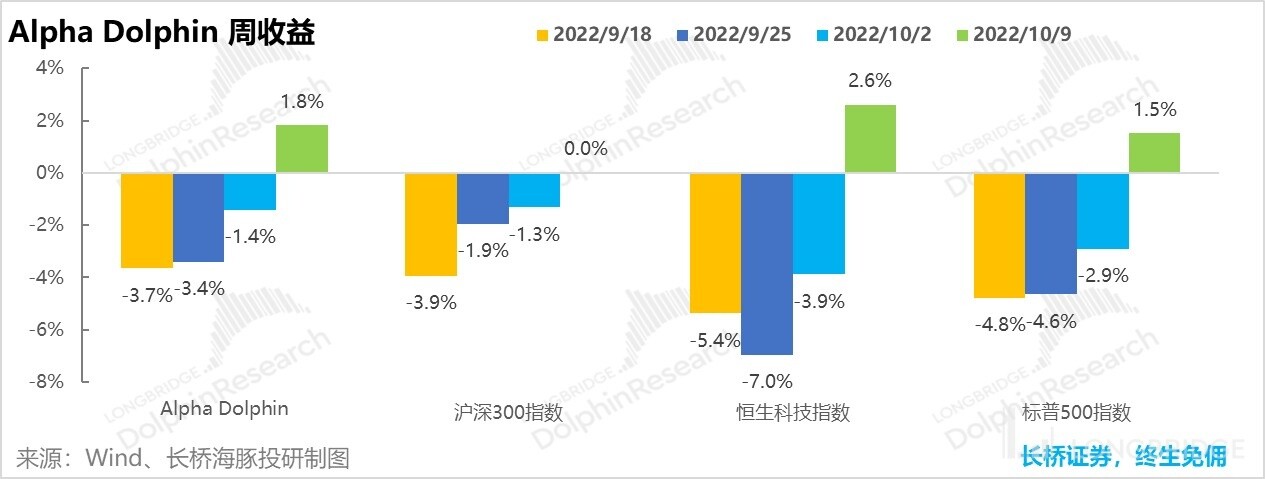

在美国加息的大周期内,全球市场整体处于动荡向下的轨道上,不过海豚君已提前减轻了股票仓位,提高了现金比重;在板块配置上减少了美股的比重并加仓国内消费股。因此,Alpha Dolphin 组合的波动程度较小,整体表现好于基准的标普 500 指数。截至 10/2 这周,Alpha Dolphin 组合下跌 (1.4%) ,跌幅小于标普 500 的(2.9%);截至 10/9 号这周组合的涨幅为 1.8%,涨幅大于标普 500 的 1.5%。

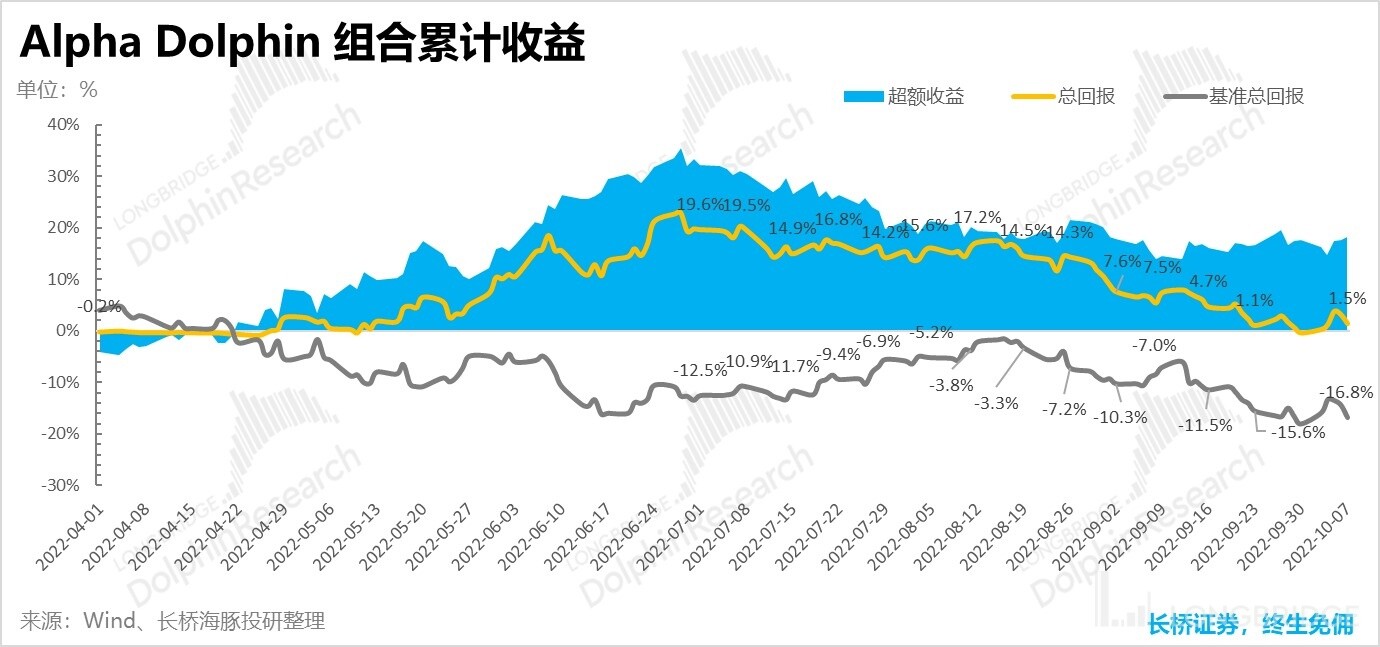

自组合开始测试到上周末,组合绝对收益是 1.5%,与基准标普 500 指数相比的超额收益为 18.3%

五、个股表现:大消费板块独领风骚

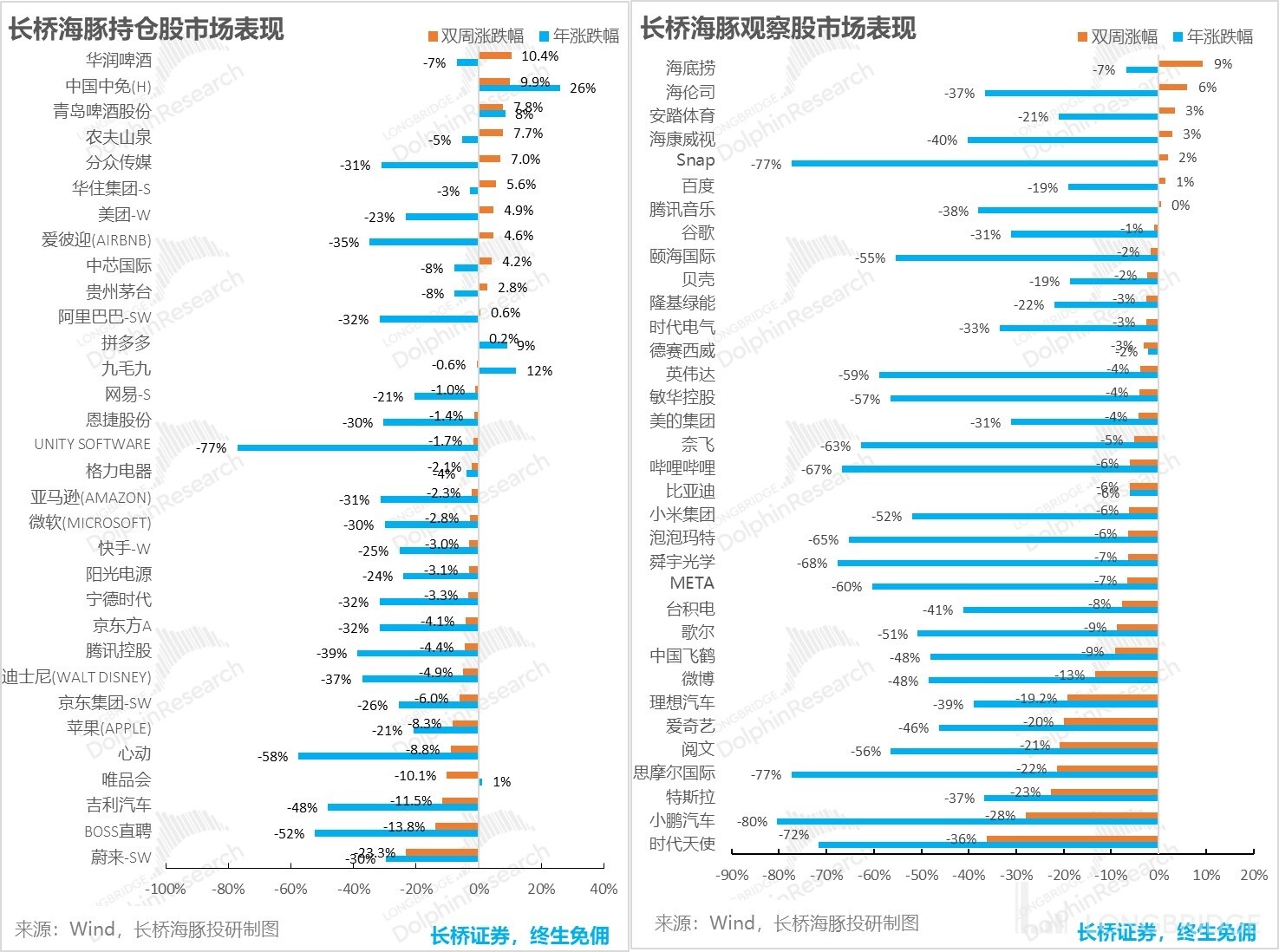

上周新能源整车企业都跌幅巨大,蔚小理和特斯拉的双周跌幅都在 20% 左右,是海豚君覆盖标的中表现最差的板块。由于国内新能源汽车需求被部分透支,市场担忧明年销量增速会明显放缓;并且在各新老势力推出大量新车型也让新能车的竞争格局有恶化倾向,因此资金开始流出估值偏高的电新板块。

而具有防守属性的必选消费板块则成了资金新的 “心头好 “。上两周,海豚君覆盖标的中啤酒、农夫山泉、中国中免和海伦司等泛消费标的表现最好。

对于上两周涨跌幅度较大的公司,海豚君整理的驱动原因如下,供大家参考:

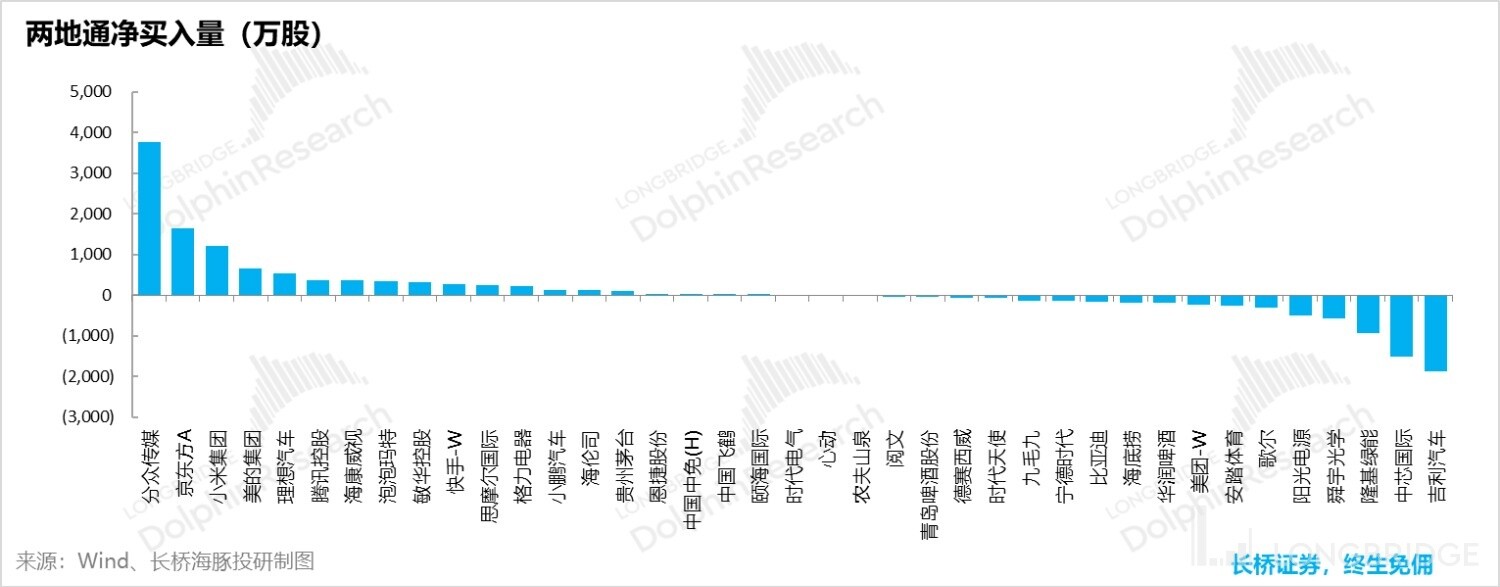

从个股的南北资金流向来看,买入低估值、在困境中的龙头公司似乎成为了市场的共识。分众、京东方、小米、美的等估值极低的标的被资金大量买入,而电新板块和手机产业链这些景气周期下滑的板块则在被南北向资金大幅卖出。

六、组合调整和重点关注

此外 9 月 30 日,海豚君基于先前发布的报告《各求活路后,腾讯、快手、B 站们同行不同命》,以低配权重(2%)将心动调入 Alpha Dolphin 组合,调仓逻辑请见下表:

这周日,A 股股王贵州茅台也将会在本周日(10.16)率先发布三季度财报,对此次财报海豚君认为需重点关注的动态如下:

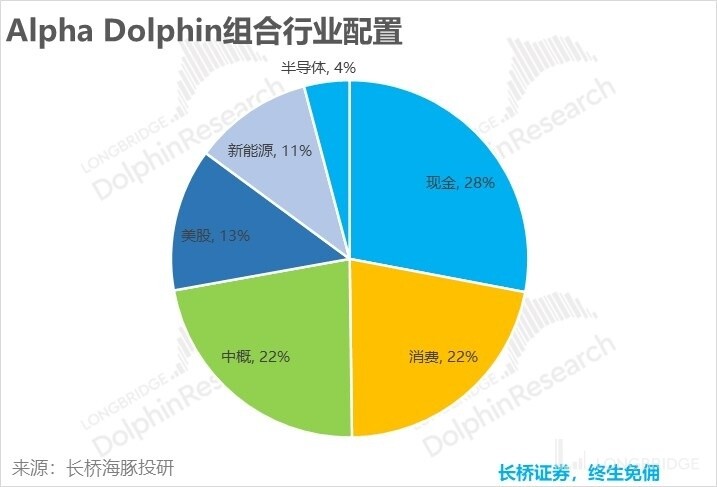

七、组合资产分布

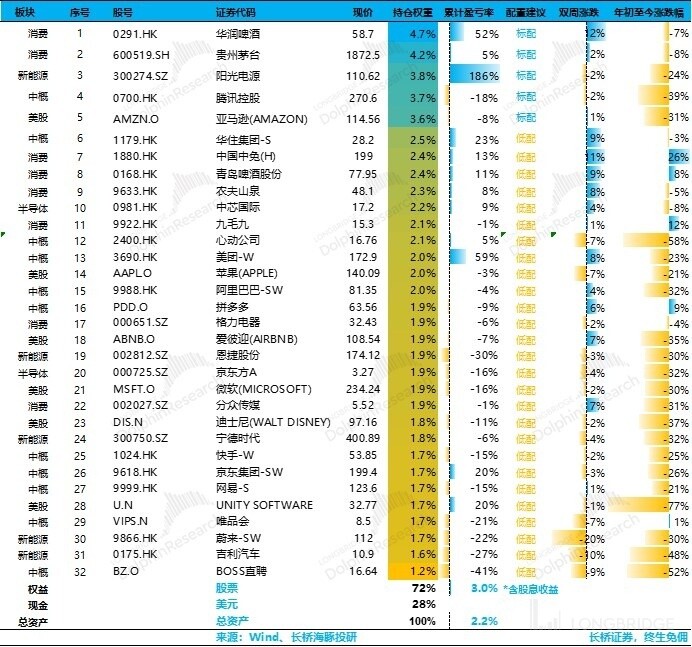

从 3 月 1 日测试启动到上周,海豚 Alpha Dolphin 组合的整体收益 2.2%(含股息收益),股票资产收益接近 3%。

目前,Alpha Dolphin 组合共配置了 32 只股票,其中标配只有五只,低配个股为 27 只。

截至上周末,Alpha Dolphin 资产配置分配和权益资产持仓权重如下:

<正文完>

近期海豚投研组合周报的文章请参考:

《重新认识一个 “铁血” 美联储》

《悲情二季度:“鹰声” 嘹亮,集体渡难》

《跌到怀疑人生,绝望的时长还有反转的希望吗?》

《美联储暴力锤通胀,国内消费机会反而来了?》

《全球又大大跌了,美国缺人是病根》

《美联储成头号空头,全球市场跪倒》

《一纸传闻引发的血案:风险从未出清,玻璃渣里找糖》

《美国向左、中国向右,美国资产的性价比又回来了》

《裁员太慢不够接盘,美国还得继续 “衰”》

《美股式 “丧事喜办”:衰退是好事、最猛加息叫利空出尽》

《加息进入下半场,“业绩雷” 开幕》

《疫情要反扑、美国要衰退、资金要变卦》

《眼下的中国资产:美股 “没消息就是好消息”》

《成长已然狂欢,但美国就一定是衰退吗?》

《2023 年的美国,是衰退还是滞涨?》

《美国石油通胀,中国新能源车做大做强?》

《美联储加息提速,中国资产机会反而来了》

《美股通胀又双叒爆表,说好得反弹能走多远?》

《这样最接地气,海豚投资组合开跑了》

本文的风险披露与声明:海豚投研免责声明及一般披露

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP