(原标题:Unity:自有技术问题显著恢复,当下会面临短期宏观压力(电话会纪要))

以下电话会纪要为 Unity 二季度财报增量信息,财报解读可回顾《Unity 疯狂资本运作,米哈游入局难掩短期隐忧》

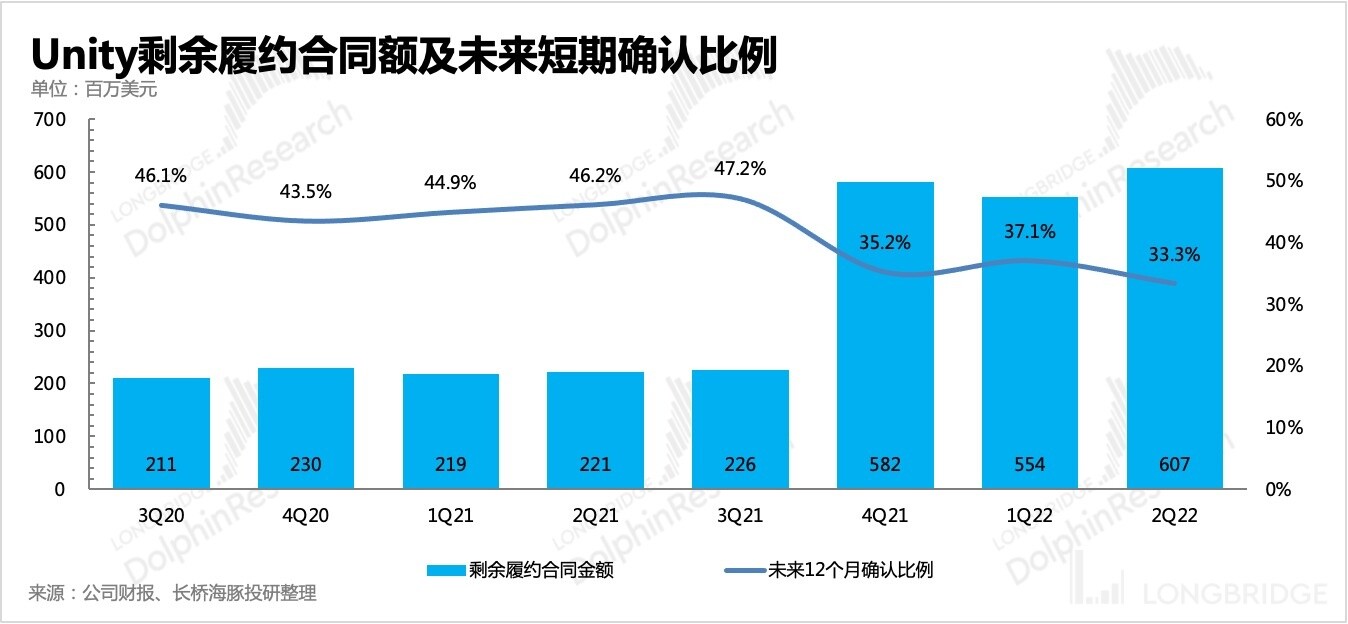

一、1 个重点指标披露――影响对 Create 业务的判断

在随后提交给 SEC 的完整版财报中,海豚君比较关心的指标――剩余履约合同额也披露了。但值得一提的是,该项指标不同于递延收入情况,二季度是环比增加的。

1、一般来说,剩余履约合同额(RPO)=长短期递延收入(已开票/已收款)+ 未开票履约合同额。

2、Unity 二季度,剩余履约合同额为 6.07 亿美元,环比一季度净增加了 5400 万,变动幅度优于往期,猜测主要是发挥了收购 Weta、Ziva 之后的开拓非游戏市场的能力。

3、剩余履约合同额与递延收入变动差距,是未开票履约合同额显著增加带来。这个指标的增加,一般会体现出 SaaS 软件公司与客户之间的签订了更多的长期合同,出于捆绑长期合作关系的目的,因而就不需要客户预付合同款了。

打个比方,订阅一年的服务,需要当下预付一年的费用。但如果长期合作,订阅 3 年以上的服务合同,那么公司

1)一方面可能会对客户给予一定的优惠(体现到递延收入绝对值没有剩余履约合同额增加的多),

2)另一方面还会放松客户预付的条件,并不需要在当期付满 3 年的费用,也会在当下财报中出现递延收入增加不及剩余履约合同的情况。

4、二季度剩余合同额中预计短期将确认的合同额占比小幅走低,也能说明更多的合同额将在更久的未来下确认收入。

5、结合<1-4>, Unity 的 Create 业务不仅没有面临客户长期订阅意愿下滑的困境,反而捆绑了客户更多的未来付费力,具备确定性的潜在收入在增加。

二、管理层发言

1、CEO:

(1)首先 Applovin 的合并提案我们收到了,但当下不会对此提案发表评论。

(2)2022 年第二季度的数据与我们上次更新的数据一致,但远低于我们为自己设定的增长和创造价值的标准。2.97 亿美元的营收同比增长 9%,略高于 2.9 亿至 2.95 亿美元的预期。尽管取得了进展,但我们还是将 Unity 全年营收预期下调至 13 亿至 13.5 亿美元,因为营收增长速度低于模型。我们将此归因于近期的负面宏观经济因素,以及准确预测货币化业务收益变化时间的复杂性。

(3)Create 的季度收入再次强劲,达到 1.21 亿美元,同比增长 66%。随着 2D 向实时 3D 转变,我们在创新和市场的推动下建立了一个大型的 Create 业务,这是一个更具吸引力和互动性的体验。现在 Unity 已经不仅仅是游戏了,因为游戏之外的成功还在于测试。在 2021 年全年的业务中,游戏以外的业务占总 Create 业务的 25%,2021 年第四季度占比达到 33%。2022 年第二季度末,我们的游戏以外业务占 Create 总业务的 40%。这种混合扩张是在游戏业务获得历来最佳收益的背景下进行的。

虽然 Operate 的进展不错,但货币化的表现仍然令人失望。为了让货币化业务归于稳定,我们在产品和工程方面做出了一些努力。

2、Create Solutions leader:

(1)在 Oculus Quest7 月份最受欢迎的游戏中,Unity 游戏占 80%,在畅销游戏中则占 72%。整体上来看,Unity 实际在游戏领域覆盖的规模和业务范围是非常庞大的。

(2)关于游戏之外的 Create 业务,我想分享一些客户的亮点。

在第二季度,我们扩大了与Obayashi(日本三大建筑公司之一)的关系,帮助他们开发一个数字平台,以提高建筑过程中的主要效率。具体来说,他们的内部用户将使用实时 3D 作为设计和建设工作的基础工具。Obayashi 选择 Unity 是因为他们认为我们的解决方案是最具扩展性和可扩展性的解决方案。同样在第二季度,我们与CACI 公司签署了迄今为止最大的一项数字孪生协议。通过这种关系,Unity 将帮助政府定义用于航空航天等领域的人机界面。我们将继续加强与Mercedes Daimler的合作关系。从 2024 年开始,所有梅 Mercedes Daimler 汽车都将配备由 Unity 制造的人机界面。

3、Operate Solutions leader:

(1)上个季度,除了竞争环境等外部因素,还有两个影响盈利业务的问题。一个是数据质量问题,另一个是 Audience Pinpointer 产品的准确性问题。

数据质量问题方面,我们已经删除了模型交互过程中不经意摄入的不良数据,并且加强了机器学习模型的监测能力和可观察性,以缓解这些罕见类型的事件。我们还改善了数据事件响应时间,以更全面、更迅速地解决问题。

Audience Pinpointer 产品方面,我们加大投资,在模型和客户体验上进行了创新,以解决过去面临的规模化挑战。因此,产品的性能和准确性大幅度提高。例如,Trailmix 是一家负责制作热门游戏 Love & Pies 的工作室,该游戏在 TIGA 游戏行业大奖中获得了最佳休闲游戏。该工作室一直都与 Unity 合作。使用 Audience Pinpointer,工作室能够测试目标用户,并在全球发行后加速用户的成长旅程,提高用户粘性。第一天的用户留存率达到了 60%,第 30 天的留存率达到了 20%。

(2)Unity Gaming Services(简称 UGS) 更新方面:

UGS 是一套工具和服务,旨在简化每个开发者在云端创建、托管和管理游戏的能力。在这个季度,我们将推出多人游戏服务器托管和比赛创造器自助功能,为各种规模的开发者提供 AAA 级多人游戏服务。

三、分析师问答

Q:正如你所说 Create 的非游戏收入占 40%,那么随着时间的推移,这种收入占比会如何演变?

A:我们进入市场的渠道类似于从漏斗顶端持续流入,同一批客户会进行第二次和第三次交易。随着人们不断的了解 Unity 的实时 3D,我们也在签订更大的协议。另一方面,我们一直在构建独特的解决方案,各种不同的行业都在研究如何利用实时 3D 技术。

例如 Forma 这样的工具用于很多产品配置器,汽车和其他领域。当我们了解这些客户的需求后,我们在编辑器中构建了可以与核心 Unity 引擎相结合的功能,以便让客户使用。因此我们寻求 Capgemini 这样合作伙伴,让广大渠道合作伙伴以类似的方式提供帮助。

在我们准备首次 IPO 的路演时,许多投资者都非常关注我们所说的预计非游戏收入将在 3 至 5 年内赶上游戏业务,但实际上游戏仍在继续强劲增长。

坦率地说,还有很多行业的核心都是实时 3D,他们创造实时数字孪生来模拟未来同时理解当下的情况,这项技术会使他们自身的业务更强大,客户关系更稳固。所以比一年前或一个季度前以更大的方式进入这个平台。我们实时 3D 的未来走势感觉很好。

Q:关于 Operate,你说过你如何很好地处理宏观和竞争对数据的影响,可以详细说明已经到位的防护措施吗?

A: Operate 的大部分业务都是在游戏领域,我们非常重视专家们所谈论的游戏产业以及经济衰退等等。

首先,宏观来看,游戏行业仍然是一个不断增长的强大行业。回顾过去的 5 或 6 次经济衰退,游戏行业在几乎任何 3 年的时间里都保持两位数的增长。

的确,短期的逆风不时的发生,在目前阶段,我们还在解决人们在感染新冠病毒后聚在家里时对游戏的高参与度,但我们正在面临来自宏观经济因素驱动的增长逆风。相对于多年来我们所看到的百分之十几的增速,游戏行业近期将面临阻力。

为了解决我们自己平台出现的问题,我们的团队召集了 8 个任务小组,他们每周工作 7 天,围绕数据弹性和冗余,到新产品和新功能的开发等工作,他们向我展示了许多创收的前瞻性指标,但我们需要更精准 Audience Pinpointer 去实现收入的增长。

在此期间,我们在资源方面变得谨慎和纪律性。我们在广告产品和服务上投入了双倍的资金,在没有其他多余支出的情况下,这实际上是一种用更少的钱为我们的客户创作成果的方法,比如用更少的钱找到更多的安装量。这意味着我们需要创新来提高模型开发的速度,例如,推动机器学习的边界,深入研究系统每个部分的优化机会,并确保系统都有弹性,以预测发生的进一步事件。

Q:首先,我很好奇你们是如何考虑在一个看似困难的广告市场中,可以通过给客户提供额外的激励来推动平台的使用?其次,随着解决方案和产品范围的增长,你们认为现在是否可以通过灵活性通过捆绑产品的方式最大化创收?

A:我们并不会高频的使用激励措施,因为这通常是一个非常短期的解决方案,不会产生长期回报。我们非常清楚要关注长期而并非季度,这有时会让投资者感到沮丧。但关注于长期会产生更高的 NPV,这对我们很重要。

其次,我们正处于 UGS 的早期阶段。UGS 是一个非常强大的工具、产品和功能组合,每个用户在将游戏或应用推向市场时都需要它们。一些游戏公司首次进军网络或移动领域时在生态系统和 SDK 上遭遇滑铁卢,而团队非常关注这一点。我们将所有服务都纳入其中,建立了一个系统,这是一个巨大的优势。

虽然不是每一个环节和部分都有过测试,但我们已经得到了客户良好的反馈。

Q:在 Operate 上,如果今年早些时候没有出现数据质量和 Pinpointer 问题,运营收入会仅仅因为宏观因素而达到你们本季度报告的 160 吗?如果不是,在改进工具和扩大支出方面还需要做什么?

A:就具体的数字而言,早期的逆风很难区分哪些是宏观因素引起的,哪些是 Audience Pinpointer 和数据引起的。但目前数据问题已经得到解决,我们的 Audience Pinpointer 产品也在一天天得到加强。所以现在,我们看到广告支出增长缓慢主要源于宏观因素的判断。

Q:在中国的合资企业上,去年中国区占你们收入的 15%,这已经是一个相当大的业务。合资公司将允许你做哪些你现在不能做的事情?

A:关于中国,首先,我要祝贺 Luis 和他的团队的一些成员以及 Junbo 在中国所做的令人难以置信的工作,这将使我们在未来几年获得下更持久的更高水平的增长。

我们设法让许多领先的科技公司成为合作伙伴,这些公司在游戏领域以及游戏之外的其他行业支持我们。

最后,中国区业务并非占我们总业务收入的 15%,只是 Create 业务的 15%(总收入不到 5%),2021 年大约 5000 万美元。

Q:对于拆分中国业务,估值 10 亿是否意味着拆分完成后会有 10 亿现金流入,而中国业务会以非控股收益计入 IS 表?

A:我们仍将保持对合资后的中国企业占有大部分的股权,并且对董事会有控制权。中国公司将与我们将获得 2.2 亿美元的投资,但这笔钱会保留在合营企业里面。所以母公司的报表实际上没有现金流入。

(海豚君:所以计算下来 Unity 持有 78% 的股权,仍然是控股公司)

Q:关于与微软 Azure 的合作,能否多聊一些,关于与 Azure 合作能够给开发者带来新增的技术能力。

A:非常开心能够与微软加深合作。在此之前,我们就在 Xbox 和 HoloLens 上有过紧密的合作关系。当我们提到实时 3D 的时候,同时会提及数字孪生技术。

实时 3D 的文件一般都非常大,无论是开发者在开发过程中还是实际应用中,都会涉及到对云计算能力的较高要求。与 Azure 合作,能够在游戏、数字孪生、艺术等领域帮助我们构建用于创作者开发的技术集成。

本文的风险披露与声明:海豚投研免责声明及一般披露

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP