(原标题:天德钰财报频现“不同版本”差额上亿元 财务数据真实性扑朔迷离)

《金证研》南方资本中心 疏冽/作者 西洲/风控

会计信息质量要求,是对企业财务报告中所提供会计信息质量的基本要求。监管层对遏制财务造假、规范财务审计秩序高压态势不动摇。2021年,财政部组织各地对1,705家会计师事务所开展检查,同比增长62.07%。截至2022年2月28日,各地财政厅(局)已对85家会计师事务所、119名注册会计师作出行政处罚。

反观深圳天德钰科技股份有限公司(以下简称“天德钰”)的财务报表,其多处数据存在矛盾且差异金额明显,财务数据真实性存疑。招股书中,不仅母公司资产总额与控股股东披露的数据相差超7,000万元、母公司营收与问询回复“打架”,天德钰还存在应付账款与供应商披露的数据对不上,财务数据频频变脸,其信披真实性或值得推敲。

一、母公司资产总额现“罗生门”,与控股股东披露数据相差超七千万元

会计信息要有用,须以可靠为基础。若财务报告提供的会计信息不可靠,或将给投资者造成误导甚至损失。

此方面,天德钰招股书披露的天德钰母公司资产总额,与其间接控股股东天钰科技披露的天德钰母公司资产总额“大相径庭”。

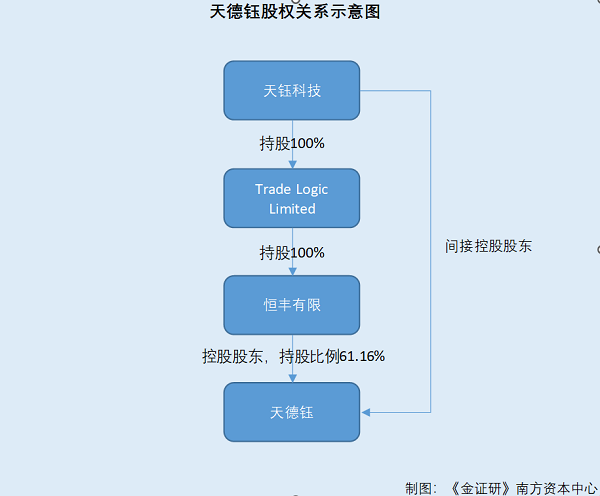

1.1 天钰科技为天德钰的间接控股股东,为上市企业

据签署日为2022年5月27日的《首次公开发行股票并在科创板上市招股说明书(注册稿)》(以下简称“招股书”),截至签署日,恒丰有限公司(以下简称“恒丰有限”)直接持有天德钰61.16%的股份,系天德钰控股股东。

而天钰科技股份有限公司(以下简称“天钰科技”)通过 Trade Logic Limited 持有恒丰有限100%股权,为天德钰的间接控股股东。该控股情况最近两年未发生变更。

需要说明的是,恒丰有限和Trade Logic Limited均为投资控股主体,Trade Logic Limited全部资产为其通过恒丰有限持有的天德钰股份,并未实际经营。

招股书显示,天钰科技于2018年在中国台湾证券交易所上市。

作为关系企业,天钰科技在其股东会年报中,披露了天德钰及其子公司的相关经营情况。

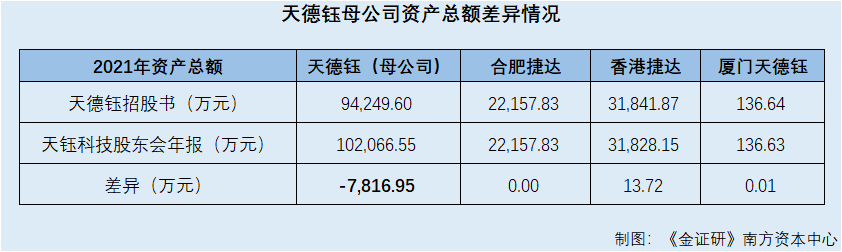

1.2 天钰科技年报披露,2021年天德钰母公司资产总额为10.21亿元

据天钰科技于2022年6月2日披露的股东会年报,其以表格形式列示了各关系企业2021年度的营运概况,披露了相关企业的资本额、资产总额、负债总额、净值、营业收入等财务数据。

同时,天钰科技在注释中指出,表格中的资产负债表科目采用2021年12月31日的外币汇率,即1元人民币兑4.344元新台币换算;表格中的损益科目采用2021年度平均汇率,即1元人民币兑4.3605元新台币换算。

关系企业营运概况,2021年12月31日,天德钰的资产总额约为4,433,771新台币千元。

按照1元人民币兑4.344元新台币可知,2021年12月31日,天德钰的资产总额约为102,066.55万元。

也即是说,天钰科技在股东会年报中披露,2021年,其关系企业天德钰的资产总额为10.21亿元。

1.3 招股书披露,2021年期末天德钰母公司资产总额为9.42亿元

然而,上述数据却与天德钰自行披露的数据相左。

据天德钰招股书“母公司资产负债表”部分,2021年12月31日,天德钰母公司的资产总额为94,249.6万元,即9.42亿元。

计算可知,招股书披露的2021年期末天德钰母公司的资产总额,比其间接控股股东天钰科技披露的数据,少了7,816.95万元。

需要指出的是,天钰科技披露的天德钰财务数据,指的同样是天德钰母公司,而非合并范围。

据天钰科技关系企业营运概况表,其披露的关系企业中,除天德钰以外,还包括合肥捷达微电子有限公司(以下简称“合肥捷达”)、捷达创新科技有限公司(以下简称“香港捷达”)、厦门天德钰科技有限公司(以下简称“厦门天德钰”)等。

而上述3家企业,均为天德钰的全资子公司。

由此可见,天钰科技在股东会年报中,系将天德钰及其子公司分开列示。营运概况表中所示的天德钰的资产总额,是天德钰母公司的资产总额,与天德钰招股书母公司资产负债表,口径一致。

不止如此,上述差异或并非是因两方会计科目设置差异或汇率差异导致。

1.4 差异高达7,816.95万元,或非系会计科目设置差异或汇率差异所致

在天钰科技股东会年报中,也披露了天德钰子公司的财务数据。

营运概况表显示,2021年12月31日,天德钰全资子公司合肥捷达的资产总额为962,536新台币千元。根据1元人民币兑4.344元新台币的汇率,换算成人民币约为22,157.83万元。

同期,天德钰全资子公司香港捷达的资产总额为1,382,615新台币千元。根据1元人民币兑4.344元新台币的汇率,换算成人民币约为31,828.15万元。

同期,天德钰另一全资子公司厦门天德钰的资产总额为5,935新台币千元。根据1元人民币兑4.344元新台币的汇率,换算成人民币约为136.63万元。

实际上,上述天德钰子公司的资产总额,与天德钰招股书披露的数据相差无几。

据天德钰招股书,2021年12月31日,子公司合肥捷达、香港捷达、厦门天德钰的总资产分别为22,157.83万元、31,841.87万元、136.64万元。

计算可知,对于天德钰全资子公司2021年期末的总资产,天德钰招股书披露的数据与天钰科技股东会年报披露的数据,分别相差0元、13.72万元、0.01万元。

同为资产总额科目,天钰科技股东于年报披露天德钰子公司的资产总额,与天德钰招股书披露的相差无几。然而两者披露的关于天德钰母公司的资产总额却存在7,816.95万元的差额。

在此情况下,天德钰真实的资产状况究竟为何?问题仍在继续。

二、母公司营业收入惊现“两个版本”,招股书与问询回复存上亿元缺口

企业经营的目标是追求最大化的利润,利润表是市场投资者最关注的一张报表。也正因如此,该报表成为企业财务造假的“重灾区”。

除了母公司资产总额数据“对垒”外,天德钰招股书与问询回复也出现矛盾情形。招股书披露的母公司营业收入,与问询回复存1.05亿元的缺口,信披真实性疑云重重。

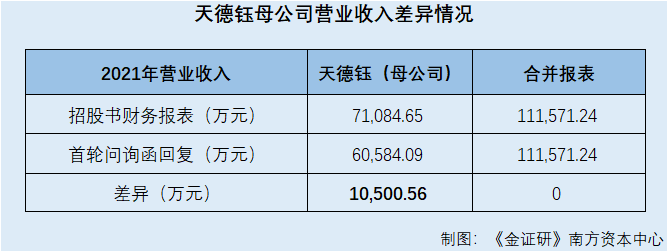

2.1 招股书披露,2021年天德钰母公司营业收入为7.11亿元

关于财务数据的问题远未结束。

据招股书“合并利润表”部分,2019-2021年,天德钰合并财务报表中的营业收入分别为46,423.04万元、56,094.68万元、111,571.24万元。

“母公司利润表”部分显示,2019-2021年,天德钰作为集团内母公司,其个体报表中的营业收入分别为3,971.52万元、7,785.2万元、71,084.65万元。

通常合并财务报表与个体财务报表的营业收入差异,是由于在编制合并财务报表的过程中按照会计准则,对个体财务报表中的相关数据进行相应合并和抵消后所导致的。

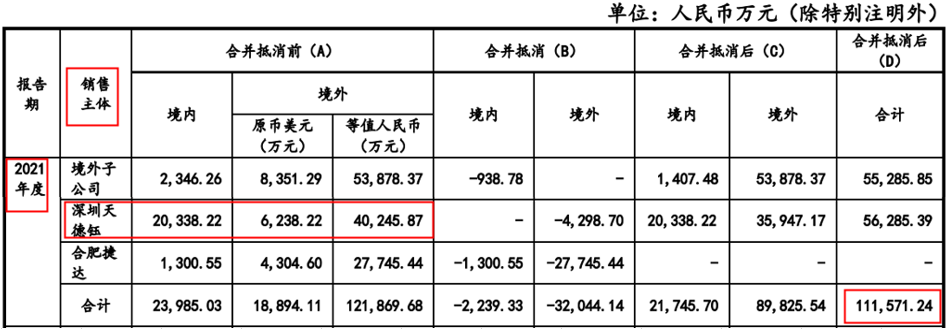

故在问询回复中,天德钰就在关于“境外销售收入核查情况”部分,说明了其集团内各主体的分工,并按销售主体及地区列示了其商品销售收入,说明了合并财务报表中营业收入的合并抵消的过程。

然而,《金证研》南方资本中心研究发现,天德钰在问询回复中列示的数据“露马脚”。

2.2 首轮问询回复显示,2021年天德钰母公司销售收入仅为6.06亿元

据签署日为2022年5月7日的《首次公开发行股票并在科创板上市申请文件审核问询之回复报告(2021年报数据更新版)》(以下简称“首轮问询回复”),天德钰称报告期内,其内部销售采购定位分工为:合肥捷达负责采购并主要向香港捷达销售;香港捷达主要负责境外销售;深圳天德钰(本题指天德钰母公司)在2021年以前主要负责境内销售,2021年后随着业务规模扩大,亦负责采购及境外销售。

报告期内,即2019-2021年,天德钰商品主要销往注册地在中国香港、中国台湾地区及其他国家的境外客户。

报告期各期,天德钰向境外客户销售商品的收入分别为3.64亿元、4.6亿元、8.98亿元。其中2019年和2020年度的境外商品销售收入主要来自天德钰境外子公司;2021年度的境外商品销售收入主要来自天德钰境外子公司和深圳天德钰。

同时,天德钰在问询回复中以表格形式,按销售主体及地区列示了其商品销售收入情况,并说明了合并财务报表中营业收入的合并抵消过程。

其中,表格A列为天德钰按法人主体列示的其向境内外客户销售商品的收入情况。其向境外客户销售商品采用美元结算。A 列中分别列示境外商品销售收入美元金额,以及按汇率折算后的等值人民币金额。

表格B列为天德钰各法人主体之间内部销售交易,内部交易主要系合肥捷达、深圳天德钰向境外子公司的销售。

表格C列及D列为天德钰合并抵消后的商品销售收入,即天德钰合并财务报表口径的商品销售收入金额。

根据上述表格,2021年,深圳天德钰(即天德钰母公司)合并抵消前的境内销售收入为20,338.22万元,境外销售收入为40,245.87万元,合计为60,584.09万元。

即2021年度,天德钰母公司在合并抵消前实现的境内外销售收入合计为60,584.09万元。

然而,招股书“母公司利润表”列示的天德钰母公司2021年度营业收入为71,084.65万元。

不难发现,两者相差高达10,500.56万元,即1.05亿元。

需要指出的是,上述表格中各主体合并抵消前的销售收入,应为各主体的单体销售收入。

2.3 会计准则指出,合并抵消前的销售收入即为个体报表营业收入

据会计准则,在编制合并财务报表时,母公司应当以自身和其子公司的财务报表为基础,据其他有关资料,编制合并财务报表。

母公司编制合并财务报表,应当将整个企业集团视为一个会计主体,依据相关企业会计准则的确认、计量和列报要求,按照统一的会计政策,反映企业集团整体财务状况、经营成果和现金流量。

其中包括合并母公司与子公司的资产、负债、所有者权益、收入、费用和现金流等项目,抵销母公司与子公司、子公司相互之间发生的内部交易的影响。

具体来看,合并利润表应当以母公司和子公司的利润表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对合并利润表的影响后,由母公司合并编制。母公司与子公司、子公司相互之间销售商品所产生的营业收入和营业成本应当抵销。

由此可知,合并财务报表的营业收入,应该是在集团内母子公司各自营业收入的基础上,抵消母公司与子公司、子公司相互之间销售商品所产生的营业收入后,再加总的合计数额。

同时,根据前述提及,上述表格中C列及D列为天德钰合并抵消后的商品销售收入,即其合并财务报表口径的商品销售收入金额。

则可知,上述表格中合并抵消前的销售收入,即为各销售主体的单体销售收入。

在此情形下,天德钰在招股书中披露的其母公司2020年度个体利润表的营业收入为7.11亿元。然而在首轮问询回复中,天德钰母公司2021年度个体利润表的营业收入却系6.06亿元,两者相差1.05亿元。

值得一提的是,上述差异,并非是因首轮问询回复中所用的换算汇率与招股书披露的财务报表所用的换算汇率不一致所致。

2.4 上述1.05亿元的数据矛盾,或并非系汇率差异所致

根据上述表格可知,2021年度,母公司深圳天德钰及子公司合肥捷达和境外子公司,在单体销售收入的基础上,将集团内相互之间的内部交易合并抵消后的合计销售额为111,571.24万元。

而该金额与天德钰招股书披露的合并财务报表中2021年度的营业收入,相一致。

由此可知,汇率或并非造成上述数据差异的原因。

上述情形可见,招股书与首轮问询回复披露的母公司营业收入自相矛盾,缺口高达1.05亿元。对此,天德钰营业收入数据真实性存疑。

三、应付账款与供应商披露的应收账款“对垒”,交易数据真实性存疑

由于会计恒等式和报表之间勾稽关系的存在,财务数据的调整可谓“牵一发而动全身”。

而放眼天德钰,除了母公司财务数据于多份文件中存在矛盾之外,天德钰2020年期末应付账款金额与供应商所披应收账款也存在“打架”情形。

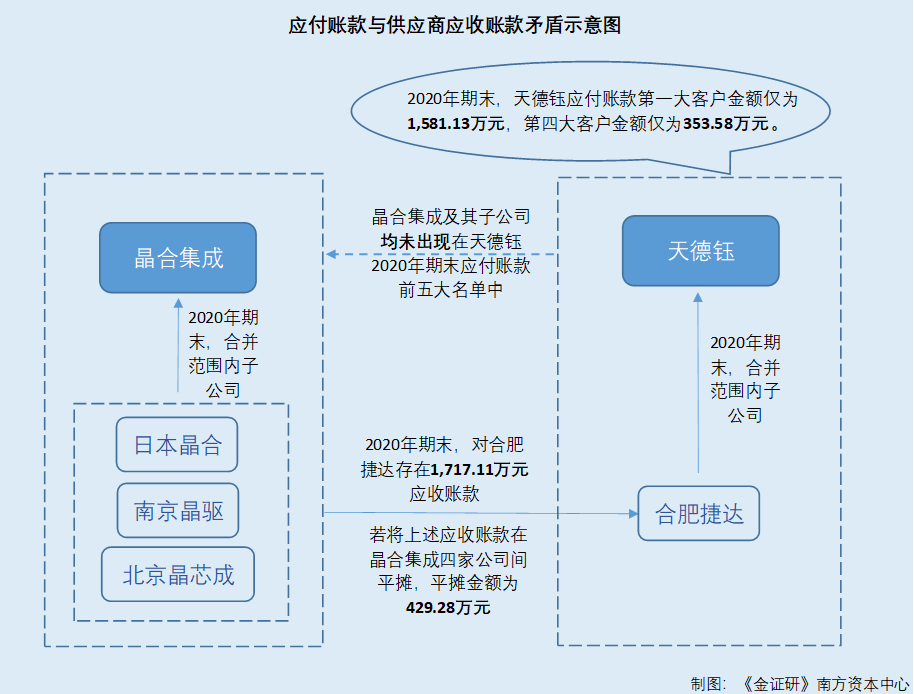

3.1 晶合集成系天德钰前五大供应商之一,主要采购内容为晶圆

据招股书,报告期内,即2019-2021年,合肥晶合集成电路股份有限公司(以下简称“晶合集成”)均为天德钰的前五大供应商,天德钰向其的主要采购内容为晶圆。

2019-2021年,天德钰对晶合集成的采购金额分别为3.45亿元、1.28亿元、0.25亿元,采购占比分别为54.7%、33.75%、7.67%。

一般而言,天德钰向供应商晶合集成购买原材料晶圆尚未支付的款项,需确认为应付账款,销售方晶合集成应相应确认为应收账款。

经《金证研》南方资本中心研究发现,天德钰全资子公司合肥捷达为晶合集成2020年末应收账款前五大客户。

3.2 2020年末,晶合集成对天德钰子公司合肥捷达应收账款逾1,700万元

据签署日为2022年3月1日的《晶合集成首次公开发行股票并在科创板上市招股说明书(注册稿)》(以下简称“晶合集成招股书”),2020年12月31日,合肥捷达为晶合集成当期期末应收账款第三大客户,账面余额为1,717.11万元。

另外,据天德钰招股书,合肥捷达为天德钰全资子公司,报告期内即2019-2021年,天德钰均将合肥捷达纳入合并财务报表范围内。

在此情况下,晶合集成对天德钰的应收账款金额,应大于或等于其对合肥捷达的应收账款金额。同时,晶合集成对天德钰的应收账款,一般以应付账款的形式体现在天德钰的财务报表中。

然而事实或并非如此。

3.3 天德钰应付账款最高金额仅为1,581.13万元,且并非晶合集成

据天德钰招股书,2020年12月31日,天德钰应付账款第一大客户为Nexchip Semiconductor Corporatio,应付账款金额为1,581.13万元,小于晶合集成披露的其对合肥捷达的应收账款金额。

并且,天德钰2020年末应付账款前五名客户中,并无晶合集成。

需要说明的是,同期,天德钰应付账款第三大客户为“世界先进积体电路股份有限公司”,应付账款金额为681.74万元,交易往来事项为原料款。该公司同样为天德钰的晶圆供应商。

上述情形或意味着,天德钰向晶合集成购买原材料晶圆尚未支付的款项,应当计入应付账款科目中。

在此情况下,天德钰对晶合集成的应付账款,为何会与晶合集成对天德钰的应收账款“对不上”?

值得一提的是,即使天德钰在披露应付账款前五大客户时,未将属于同一控制下的公司合并披露,也无法解释上述矛盾。

由前述可知,2020年期末,天德钰需向晶合集成集团支付的账款应大于或等于1,717.11万元。

据晶合集成招股书,2020年期末,纳入合并财务报表范围内的子公司共3家,具体为晶合日本株式会社、南京晶驱集成电路有限公司、晶芯成(北京)科技有限公司。

即2020年期末,晶合集成母公司加上上述三家子公司,合计对合肥捷达的应收账款为1,717.11万元。若将上述款项在晶合集成集团内四家公司中平摊,则平摊金额为429.28万元。

而该平摊后的金额,仍大于天德钰2020年期末应付账款第四大客户金额353.58万元。

但是,晶合集成及其3家子公司,均未能进入天德钰2020年期末应付账款前五大客户名单中。

事实上,上述数据矛盾,或也并不是将对晶合集成的应付账款,计入其他负债科目造成的。

3.4 上述差异,或并非是因为将应付款项计入其他负债科目所致

据招股书,2020年期末,天德钰流动负债中除应付账款以外,存在余额的科目还包括合同负债、应付职工薪酬、应交税费和其他应付款。其中合同负债为执行新收入会计准则核算的预收部分客户的货款。

从上述科目的定义来看,天德钰应支付给原材料晶圆供应商的款项与合同负债、应付职工薪酬、应交税费等科目并不匹配。

对于科目“其他应付款”而言,天德钰称该科目主要为存入保证金,且招股书披露的其他应付款明细科目中并无与原材料晶圆采购款项相匹配的明细科目,同时,也并无相匹配的金额。

再看非流动负债科目,2020年期末,天德钰期末存在余额的非流动负债科目仅包括长期应付职工薪酬和递延收益。

同样,从科目的定义来看,天德钰应支付给原材料晶圆供应商的款项与上述科目并不匹配。

由此可知,并不存在天德钰将对晶合集成的应付账款计入其他负债科目的可能。

进一步地,上述差异并非是因会计政策变更或会计差错更正导致。

3.5 会计政策变化及会计估计变更,也并未对上述差异产生影响

据招股书,天德钰并未披露其报告期内存在会计差错更正。

同时,据招股书“主要会计政策、会计估计的变更”部分,会计政策变更对天德钰2020年1月1日合并资产负债表的影响科目中并无“应付账款”科目。

同样,2021年执行新租赁准则对天德钰2021年1月1日合并资产负债表的影响科目中,也无“应付账款”科目。

由此可知,天德钰的会计政策和会计估计变更,或并未对其“应付账款”数据产生影响。

可见,天德钰2020年期末应付账款金额与供应商披露同期应收账款“打架”。结合天德钰母公司资产总额与控股股东披露数据矛盾,以及母公司营业收入招股书与问询回复“对垒”等情况,天德钰财务数据真实性又有几分?其信披质量能否得到保证?均存疑待解。

祸患常积于忽微。财务数据深陷信披“迷局”的天德钰,能否经受住资本市场的审视?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP