֤ȯ֮�� �ķ���

��ĩA�ɸ�����ȳ��У�˳尹ɷ�(002565.SZ)����“��ҵ����”��Ŀ쳵���ɼ�һ·��ǡ�����侭�������ص���������12��19������ˢ����ʷ�ɼ��¸ߡ�����12��26�����̣���˾�����ۼ��Ƿ��Ѵ�144.66%��������ӯ��һ��������298�����г������ɼ�һ�ߡ�

֤ȯ֮��ע����˷��ʱ�����˾��Ӫ������ȴ��������̬�ơ�2025��ǰ�����ȣ�˳尹ɷ�Ӫ��ͬ���»���20%���۷Ǿ���������60%�����������䴫ͳ��װӡˢ��ҵ����ή������½����粼�������̲ݡ���ҵ�������������ȴʼ��δ���γ���Ч��ҵ��֧�š�ֵ��ע����ǣ������ӵ�λ�л����Դ���������ε���Ӱ�£���˾�����������۹�IPO�ƻ�������֮·�Ƿ�˳�����У�����δ��֪��

�����ҵ����ɼ���ɣ���ҵ��ֵ����5-10����֤

11����Ѯ��������ҵ������������ذ��������ò����ͷţ�A���г�������һ����ظ���ɳ����ȳ����������ȳ��У�˳尹ɷ��߳�һ���������顣

������ʾ����11��27����12��19���ڼ䣬��˾�ɼ۳�������������19�����д���17.86Ԫ����ʷ��ߵ㣬�ڼ��ۼ�ն��7����ͣ�塣����12��26�����̣���˾�ɼ۱�����15.69Ԫ����Ȼ���ڳ��ֻص������������Ʋ�δ��Ťת������ڱ�����������ǰԼ7.3Ԫ�Ĺɼۣ����ۼ��Ƿ��ѳ���144.66%��

֤ȯ֮��ע���˳尹ɷݽ��ڹɼ۵ķ�����ǣ���������������һ������Ӫҵ�������Ŀ��Ͷ�ʡ�����������ʾ��2025��6�£���˾��1.1��ԪͶ�ʱ����������Ƽ�����˾(�³�“�������”)�����19.30%��Ȩ��������Ҫҵ����ͨ�����������Ƿ��������������齨̫���������ģ�Ϊ�� ���ṩ���������侭Ӫ��Χ�������Ǽ����ۺ�Ӧ��ϵͳ���ɡ����ǵ������� �����ƶ�ͨ���ն����졢�����ƶ�ͨ���ն����۵ȡ�

��һ���ֱ��г�����“��ҵ����”��ǩ������ҵ����������µı����£���˾�ɼ۽�����ɡ�Ȼ����Ҫע����ǣ�˳尹ɷ�����ҵ�������������κ�ЭͬЧӦ����Ͷ�ʶ�2025�꾭Ӫҵ��Ӱ�켫С�����ؼ����ǣ���������“��������”ҵ����5������γ���ȷ��ҵ��ֵ��“��������”ҵ����ҵ�����ڳ���5-10�꣬������̫�շ��䡢���ά������ƬΣ���ȶ��ؼ����ϰ����Լ�������߲�ȷ���ȷ��ա�

ҵ������“��ˮ��”���۷Ǿ���ͬ���»�������

Ȼ�������ⳡ�ʱ����������Ĺɼۿ���˳尹ɷݵľ�Ӫ������������������������Ĺɼ��γ��������

������¶��2025����������ʾ����˾ǰ������ʵ��Ӫҵ����8.99��Ԫ��ͬ���»�20.57%����ĸ������6732��Ԫ��ͬ������20.29%����Ͷ�����漰���ʼ�ֵ�䶯����������£���˾����ʵ����ӯ�����������֮�£����ܷ�ӳ��Ӫҵ����ʵӯ�������Ŀ۷ǹ�ĸ������ͬ�ȴ���»�61.12%����Ϊ2213.44��Ԫ������ӯ��ָ�������ή������ʾ�˹�˾�������������������Ͼ���ս��

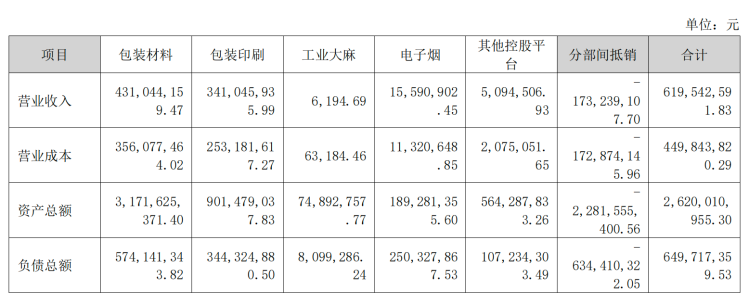

��Ϊ���հ�װӡˢ��ҵ�ı����ҵ��˳尹ɷݵĴ�ͳ��Ӫҵ������ն���ֽ����Ĥֽ��ӡˢƷ�Ȳ�Ʒ���з�������������Ϊ����������Ϊ�̲���ҵ�ṩ��װ�������������������̲���ҵ���ؼ�ǿ�Լ���װ������ҵ�����Ӿ磬��˾��ͳҵ�����ή�����ӽ����ϰ�������ݿ��Ե�����˾ӡˢƷҵ��Ӫ��ռ�����Դ�48.07%������ֽҵ��ռ��30.03%�����������ҵ��Ӫ�վ�����ͬ���»�̬�ơ�

֤ȯ֮��ע�����˾��������ǰ�㿪����Ԫ�����֣��Ⱥ����������̲ݡ���ҵ����ȶ������������ͼ����“������̼�²���+�����”��˫�߷�չ��֡�Ȼ������ʵ�ʾ�Ӫ�ɹ�������Щ���Ͷ����δ���γ�������ҵ��֧�š�

�������̲�����˳尹ɷ�ͨ���Ϻ���ܰ�����ӹ�˾���ֵ����̴��ӹ���Ʒ����Ӫ��ҵ���������·�ȡ�õ����̴��ӹ���ҵ�ġ��̲�ר��������ҵ����֤����˳���¡��õ�����Ʒ�Ƴ�����ҵ��������֤�����Ƴ�"�D��"Ʒ�Ƶ��������Ϻ������ŵ����С�����������������ҵ���ģʼ��δ�����������ϰ��꣬��ҵ��Ӫ��Ϊ1020.46��Ԫ��ռ�Ƚ�Ϊ1.65%���Թ�˾����ҵ���Ĺ���������

��ҵ��������ͬ��δ�ܴﵽԤ�ڡ���˾��������Ϲ�ҵ������ֲ�ӹ�ǰ�����ɣ������������ӹ�˾�Ƴ�CBD�ն˲�Ʒ�����ܹ���������������(����������ά�����ӣ���ֹҽ�ú�ʳƷ����)�������г������Ӿ�Ӱ�죬���ҵ����Ͷ����ڲ���״̬�������ϰ��꣬��ҵ����Ӫҵ����Ϊ6194.69Ԫ����Ӫҵ�ɱ�Ϊ63184.46Ԫ��

2025��ǰ�����ȣ���˾�з�����ͬ���½�8.19%��������ҵ����δӯ��������������з�Ͷ�룬���һ����Լ��ת��ͻ�ƵĿ����ԡ�

��λ�лߵ���δ�ᣬ�۹�IPOǰ������

��ҵ�����������֮�⣬˳尹ɷݻ������źϹ����ķ��ա�

2023��6�£������м��ίԱ���˳尹ɷ����ӵ�λ�л߷����������飬����2025��9��ĩ���ð����������½�չ����˾����ʾ“��������ϴ˰���غ�������”��

�ھ�Ӫѹ���뷨�ɷ��ղ���ı����£�˳尹ɷ���2025��8�������������ⷢ��H�ɲ�������������������еļƻ�����ͼͨ���۹������ƶ�ҵ��ת�ͺ�ȫ���֡�

���г��Դ˾��ձ�ֽ���̬�ȡ�һ���棬��˾��ǰ�Ļ���������֧�������ȫ��ս�ԡ�2025��ǰ�����ȣ��亣���г�Ӫ�ս�Ϊ9117.9��Ԫ��ռ��Ӫ�ձ��ز���15%��ȫ�������Ա�������һ���棬�۹��г������й�˾�ĺϹ����빫˾����Ҫ����Ϊ�ϸ�һ��ʱ���������δ�˽�����ӵ�λ�л߷�����飬���ܹ�����H�����н����е�ʵ�����ϰ���

֤ȯ֮��ע����Թ�˾������ﻮ����H������������Ŀǰ�������ļ���ʽ��ܶ���з�������ϸ�ʽ���;�Ⱥ�����Ϣ��δ�ڹ����ļ��н�һ����¶��

��ҵ�������Ķ����ȶȻ�����Ϊ��˾�����ɼۿ�����ȱ����ʵ��ҵ��֧����������ת��·�����ⳡ���ս�����Ϊ�̡��ںϹ������δ�������ҵ����ή���ı����£�˳尹ɷ��ܷ������߳����������д�ʱ����顣(������֤ȯ֮�ǣ����ߣ��ķ���)

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP