��ԭ���⣺��ɵ���ļͶ��Ŀ�豸Ͷ�����������ܡ����ҡ� �з����������������

����֤�С��Ϸ��ʱ����� ĺ��/���� �� ����/���

����ȫ��ӿ�Ӧ������仯������г�����������ӡ�2021�꣬���ڹ����Ʒ���ڳ���284����Ԫ��������������182GW��ͬ������46.1%�����ݿ�ɹ�����ӹɷ�����˾�����¼�ơ���ɵ��ӡ�����Ϊ��������һԱ���ܷ���������硱��˳����½�ʱ��г���

�������������ڣ���ɵ���ҵ������������������ͬ�ڣ���˵������ֱȼ����ֱȾ�����1�����⣬��ɵ���ļͶ��Ŀ�����豸��ֵ��Ŀ����ܲ�ƥ�䣬���ң���ɵ�����ɱȹ�˾������ͬ�����豸���乺�ü۸�Զ���ڿɱȹ�˾������֮�⣬��ɵ��ӵ�ļͶ��Ŀ�У����з���¥������ݴ��ڡ�������ɵ��ӳƾųɽ�����������з�����ʵ���ϰ칫���������7�ɣ�ļ�ʺ����Դ��ɡ�

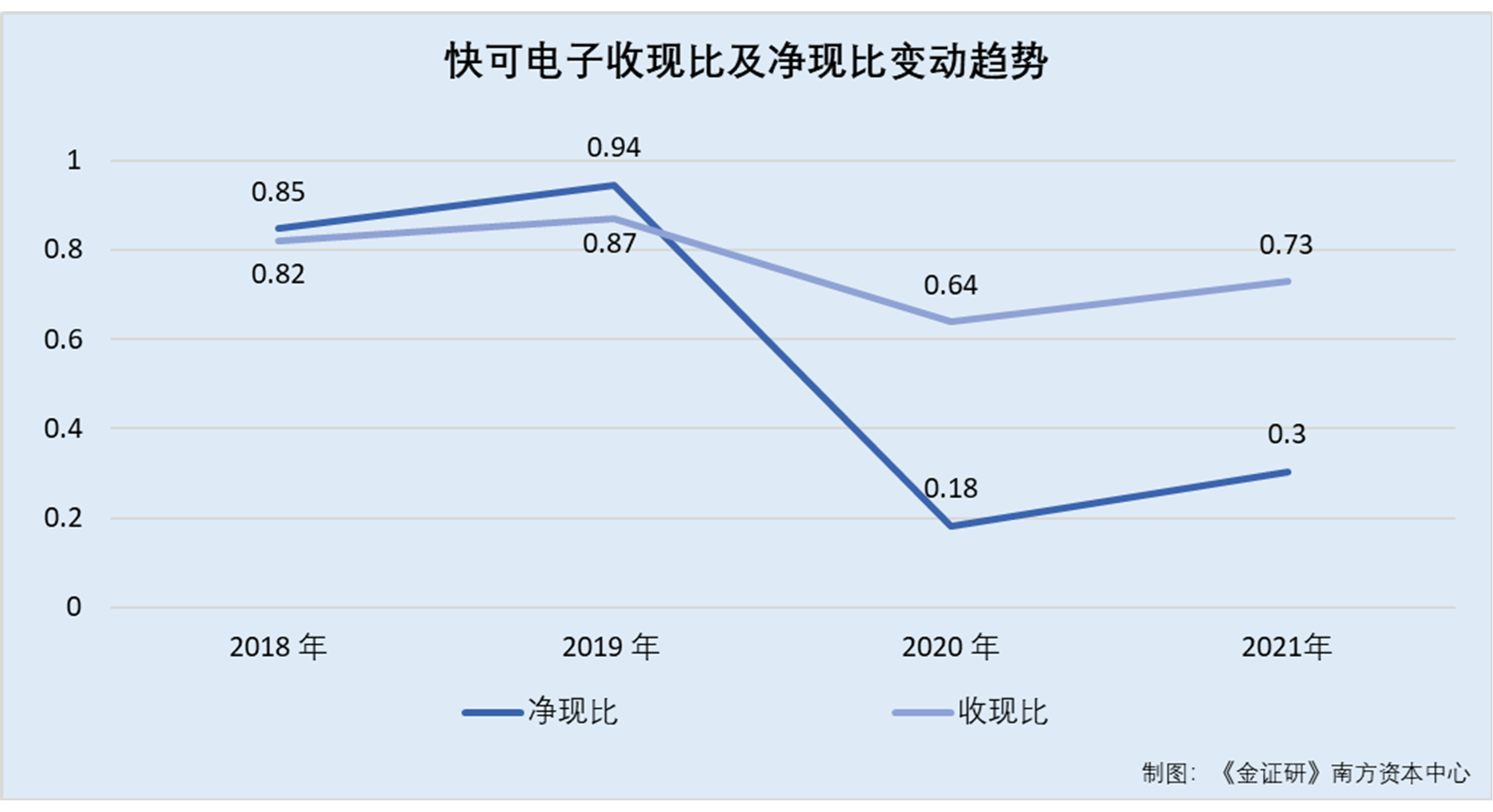

һ�������������ۡ�ҵ�������ֱȼ����ֱȾ�����1

��������ͨ������һ���������������������ˣ����ֽ����û��������Ӧ����ֵ������ͨ���ֽ��������۲������ʽ�Ĵ��������Լ����ʲ���ծ�����Ƿ������֡�

�������ڣ���ɵ��ӵ�Ӫ�����������ı����侻�ֱȼ����ֱȾ�����1���Ҹ���ĩ������������ľ��������ڿɱ����й�˾��ֵˮƽ��

1.1 Ӫ�����ٳ������������ƣ�2021�꾻��ͬ������ȴ�»�50���ٷֵ�

�ݿ�ɵ���ǩ����Ϊ2022��3��7�յ��й��飨���¼�ơ�3��7�հ��й��顱����ǩ����Ϊ2022��3��30�յ��й��飨���¼�ơ��й��顱����2018-2021�꣬��ɵ���Ӫҵ����ֱ�Ϊ3.05��Ԫ��3.53��Ԫ��5.03��Ԫ��7.36��Ԫ��2019-2021�꣬Ӫҵ����ֱ�ͬ������15.76%��42.47%��46.2%��

ͬ�ڣ���ɵ��Ӿ�����ֱ�Ϊ3,101.54��Ԫ��4,149.21��Ԫ��6,372.66��Ԫ��6,485.1��Ԫ��2019-2021�꣬������ֱ�ͬ������33.78%��53.59%��1.76%��

���ѿ�����2019-2021�꣬��ɵ��ӵ�Ӫ��ʵ����������������2021��ľ���ͬ������ȴ�ѽ���1.76%��

������ˣ���ɵ��ӵ����ֱȡ����ֱȾ�����1��

1.2 2018-2021�꣬���ֱȼ����ֱȾ�����1

��3��7�հ��й��鼰�й��飬2018-2021�꣬��ɵ��Ӿ�Ӫ��ֽ�����С�Ʒֱ�Ϊ2.5��Ԫ��3.07��Ԫ��3.21��Ԫ��5.36��Ԫ��

2018-2021�����ĩ����ɵ��Ӿ�Ӫ��������ֽ���������ֱ�Ϊ2,624.38��Ԫ��3,914.6��Ԫ��1,159.55��Ԫ��1,961.45��Ԫ��

�����㣬2018-2021�꣬��ɵ��ӵľ��ֱȷֱ�Ϊ0.85��0.94��0.18��0.3�����ֱȷֱ�Ϊ0.82��0.87��0.64��0.73��

�ɼ���2018-2021�꣬��ɵ��ӵ����ֱȼ����ֱȾ�����1��

���⣬2019-2021�����ĩ����͵��ӻ�������������ľ�����

1.3 Ӧ�տ�ռӪҵ���������6�ɣ�����ͬ��ҵ�ɱȹ�˾��ֵˮƽ

���й��飬����2019-2021�����ĩ����ɵ��ӵ�Ӧ��Ʊ�ݡ�Ӧ���˿Ӧ�տ������ʺϼ�ֵ�����¼�ơ�Ӧ�տ���ֱ�Ϊ2.17��Ԫ��3.24��Ԫ��4.68��Ԫ��

�����㣬2019-2021�꣬��ɵ��ӵ�Ӧ�տ�ռӪҵ����ı����ֱ�Ϊ61.34%��64.38%��63.6%��

���й��飬�˴����У���ɵ���ѡȡ��3�ҹ����������ҵ�������ҵ��Ϊͬ��ҵ�ɱȹ�˾����������ͨ������ɷ�����˾�����¼�ơ�ͨ��ɷݡ��������պ������ӹɷ�����˾�����¼�ơ����պ��족��������гͨ����Ƽ��ɷ�����˾�����¼�ơ�гͨ�Ƽ�������

�ݶ����Ƹ�Choice���ݣ�2019-2021�����ĩ��ͨ��ɷݵ�Ӧ��Ʊ�ݼ�Ӧ���˿�ϼ�ֵ�ֱ�Ϊ3.07��Ԫ��3.6��Ԫ��4.68��Ԫ��Ӧ�տ������ʷֱ�Ϊ2.49��Ԫ��2.61��Ԫ��1.04��Ԫ��ͬ�ڣ�ͨ��ɷݵ�Ӫҵ����ֱ�Ϊ8.26��Ԫ��8.43��Ԫ��11.32��Ԫ�������㣬ͬ�ڣ�ͨ��ɷݵ�Ӧ�տ�ռ�䵱��Ӫҵ����ı���Ϊ67.38%��73.62%��50.46%��

2019-2021�����ĩ�����պ����Ӧ��Ʊ�ݼ�Ӧ���˿�ϼ�ֵ�ֱ�Ϊ0.94��Ԫ��1.1��Ԫ��0.66��Ԫ��Ӧ�տ������ʷֱ�Ϊ154.42��Ԫ��61��Ԫ��153.22��Ԫ��Ӫҵ����ֱ�Ϊ2.02��Ԫ��2.18��Ԫ��2.01��Ԫ�������㣬ͬ�ڣ����պ����Ӧ�տ�ռ����Ӫҵ����ı����ֱ�Ϊ47.61%��50.75%��33.71%��

2019-2021�����ĩ��гͨ�Ƽ���Ӧ��Ʊ�ݼ�Ӧ���˿�ϼ�ֵ�ֱ�Ϊ1.42��Ԫ��1.68��Ԫ��2.01��Ԫ��Ӧ�տ������ʷֱ�Ϊ0Ԫ��236��Ԫ��166.29��Ԫ��Ӫҵ����ֱ�Ϊ2.79��Ԫ��3.26��Ԫ��3.51��Ԫ�������㣬гͨ�Ƽ���Ӧ�տ�ռ�䵱��Ӫҵ����ı���Ϊ51.1%��52.31%��57.8%��

�����㣬2019-2021�꣬��ɵ���ͬ�пɱȹ�˾��Ӧ�տ�ռӪҵ���������ֵ�ֱ�Ϊ55.36%��58.89%��47.3%��

��ʵ�ϣ��������ڣ���ɵ��ӵ�Ӫ�ճ����������ƣ�Ȼ��2021���侻����ͬ���������»���1.76%�����⣬2018-2021�꣬��ɵ��ӵľ��ֱȼ����ֱȾ�����1������2019-2021�����ĩ����ɵ���Ӧ�տ�ռӪ�ձ��س�6�ɣ�����ͬ�пɱȹ�˾2021��������ֵˮƽ�����½������Ʊ����£���ɵ���Ӧ�տ�ռ���ԡ��߾Ӳ��¡����������������ۡ�ҵ����

����ļͶ��Ŀ���ݡ���Ͷ��Ͳ��������豸���ý�������Ͳ��塱ļ�ʺ����Դ���

ļ���ʽ�������谲�ź��������������Է�ֹ����Ͷ����ȦǮ����

�˷����У���ɵ�����ļ��1.32��Ԫ����������Ȼ��������Ŀ�����豸ԭֵ�������������������л����豸���������Ӫ�������ĿǰӪ�գ���ν����Ͷ��Ͳ�������

2.1 ļ��1.32��ԪͶ�롰���ܱ�����Ŀ�������г���ǧ��Ԫ���ڹ���Ӳ���豸

���й��飬��ɵ�����ļ���ʽ�1.32��Ԫ�����ڡ����������ܱ���������ϵͳ������Ŀ�������¼�ơ����ܱ�����Ŀ������

�й�����ʾ�������ܱ�����Ŀ�����ɺ���ԭ�в��ܻ����ϣ���ɵ���ͨ�ù�����ߺн���������1,100����/�꣬����������������900���/�ꡣ

����Ŀ����Ͷ�ʹ����ϣ������ܱ�����Ŀ���Ľ���Ͷ����Ҫ�����������̷ѡ�Ӳ�����÷ѡ��������÷Ѽ�Ԥ���ѣ�Ͷ�ʽ��ֱ�Ϊ3,600��Ԫ��7,045.36��Ԫ��770.79��Ԫ��460��Ԫ��ռ����Ŀ��Ͷ�ʵı����ֱ�Ϊ27.32%��53.47%��5.85%��3.49%��

�ɼ����ڸ���Ŀ����Ͷ�ʷ����У���������ʽ���Ͷ��Ӳ�����á�

��ʵ�ϣ���ɵ���ļͶ��Ŀ�豸���ý�����ĺ����ԣ�����������Ĺ�ע��

2.2 ����������������豸���˵��ļͶ��Ŀ�豸���ý�����ĺ�����

��ǩ������Ϊ2022��1��7�յġ����ڿ�ɵ����״ι������й�Ʊ���ڴ�ҵ�����������ļ��������ѯ���Ļظ��������¼�ơ���ҵ��������ѯ�ظ����������Ҫ���ɵ��ӽ�������豸�������˵��ļͶ��Ŀ�豸���ý�����ĺ����ԡ�

��������Ҫ��ɵ�����¶�����л����豸��ļͶ��Ŀ��������Ŀ�豸�����������ȹ�ϵ��

���У���ɵ������У�����2021��6��30�գ������豸ԭֵΪ4,372.38��Ԫ����Ӧ���������Ϊ���ߺ�2,400���ס�������6,050��ԣ�

���ͬʱ�������ܱ�����Ŀ����Ŀ���û����豸��ԭֵΪ7,045.36��Ԫ����Ӧ����ܽ��ߺ�1,100��У�������900��ԡ�

���Կ�������ɵ��ӡ����ܱ�����Ŀ����Ŀ���û����豸ԭֵ�����л����豸�߳�2,672.98��Ԫ�����ε��ǣ�����Ŀ���ߺ����������ȴ�������������1,300���ף������������������������������5,150��ԡ�

����˵����ɵ��ӡ����ܱ�����Ŀ����Ŀ���û����豸ԭֵ����ܵı�ֵ���������л����豸ԭֵ����ܵı�ֵ��

�Դˣ���ɵ��ӽ��ͳƣ���Ҫϵ��Ϊ�����ܱ�����Ŀ����Ŀǰ��ֱ��Ͷ����Զ����豸������Խϵͣ��ҿ�ɵ��ӷ�չǰ���ʽ����ޣ��ʽ���Ҫ��������������Ӫ�����豸Ͷ������Խ�Լ������2021��6��30�գ���ɵ�����������豸�ij�����Ϊ58.19%�������豸�������ϳ���ȱ����ģЧ�棬��Ϊ��Լ��ɵ��ӷ�չ��ƿ�����谭��������Ч�ʵĽ�һ����ߡ�

���ͬʱ����ɵ��ӱ�ʾ�����Ρ����ܱ�����Ŀ����Ŀ���豸���ÿ�������߲��ܡ��Զ�����������ģ�����������й���ע�ܻ����Զ��������ߡ��Զ�����װ������ϵͳ�ȷ����ǿ�ɵ���ΪӦ��δ���г������������ھ���������Ƶģ���ģ���к����ԡ�

����֮����ɵ��ӳ������豸������ȵ͵�ԭ������ǰ���豸Ͷ����Խ�Լ���Լ��˴�ļͶ��Ŀ���ѳ���ǧ��Ԫ�����豸�Զ����������¡�Ȼ������Ͷ����Զ����豸�����ϵ͡�δ�γɹ�ģЧ��֮ʱ����ɵ��������ܹ��������ߺ�2,400����/�ꡢ������6,050���/�꣬��Ϊ����Ͷ������豸ԭֵ�߳���ǧ����Ԫ���豸�����Զ����������γɹ�ģЧ��֮�������ȴ��ԭ����Ҫ�ͣ���˵���Ƿ���㣣�

2.3 ͨ���Ա�ͨ��ɷ�������Ŀ����֤ļͶ��Ŀ�����豸�������ȵĺ�����

��������ļͶ�������豸�������ȵIJ��죬��ɵ��ӱ�ʾϵ���豸���õ�������Ӱ�졣

������ˣ���ɵ���ͨ����ͬ��ҵ�ɱ����й�˾ͨ��ɷݽ��жԱȣ���֤����Ŀ�����豸�������ȵĺ����ԡ�

�ݴ�ҵ��������ѯ�ظ���ͨ��ɷݵ�ļͶ������Ŀ�豸�Ĺ��÷�Ϊ2.3��Ԫ���Ҹ�������Ŀ���������ߺв���4,500����/�ꡣ

�ݴˣ���ɵ��ӳƣ�����ͬ��ҵ�ɱȹ�˾ͨ��ɷ�ļͶ������Ŀ�豸���ý���������Ȼ���һ�£��������ش���졣

Ȼ����ע�ܻ���Ϊ�������ߺеıر��豸�����ڿ�ɵ��ӡ����ܱ�����Ŀ���еı���Զ����ͨ��ɷݣ��������ͻ��������ŷ���

2.4 ���ѽ�4,000��Ԫ����ע�ܻ�58̨��ͬ�й���80̨��ͬ�豸������3,000��Ԫ

��ͨ��ɷ�ǩ������Ϊ2021��12��6�յ��й��飨���¼�ơ�ͨ��ɷ��й��顱����������ߺв�Ʒ��Ҫ�ɺ��塢�иǡ��Զ����������������塢�������������������ߵ�������ɣ����к��塢�иǡ�������ѡ�ø߷��Ӳ���ͨ��ע�ܹ��������������ɡ�

���Է��֣�ע�ܻ����ǹ�����ߺеı�Ҫ����֮һ��

���⣬��ǩ������Ϊ2021��3��22�յġ����ڿ�ɵ����״ι������й�Ʊ���ڿƴ������������ļ��������ѯ���Ļظ��������¼�ơ��ƴ���������ѯ�ظ�������ע�ܻ�������ǽ��ߺ�ע�ܳ��ͼӹ����ڵ���Ҫ�豸֮һ��

�ص��й��飬��ɵ��Ӵ˴Ρ����ܱ�����Ŀ�������ע�ܻ�58̨������Ϊ67.59��Ԫ���ϼƽ��Ϊ3,920.2��Ԫ��

�����㣬��ϡ����ܱ�����Ŀ����7,045.36��ԪӲ�����÷ѣ�����Ŀ��ע�ܻ����÷ѣ�ռ����Ŀ�豸���÷ѵı���Ϊ55.64%��

����ͨ��ɷ��й��飬ͨ��ɷ�ļͶ��Ŀ��������ߺм���������Ŀ���У��豸���÷�Ͷ�ʽ��Ϊ2.3��Ԫ�����У�ͨ��ɷ����ȫ�Զ�ע�ܻ�80̨���ϼ�3,040��Ԫ��

�����㣬ͨ��ɷ�����ȫ�Զ�ע�ܻ�����Ϊ38��Ԫ���Ͽ�ɵ�����õ�ע�ܻ���������43.78%����ͨ��ɷݵ�ȫ�Զ�ע�ܻ����÷ѣ�ռ����Ŀ�豸���÷ѵ�13.19%�����ɵ��������Զ�����⣬��ɵ�������ע�ܻ���ͨ��ɷ���22̨������ע�ܻ������ܶ�ȴ��ͨ��ɷݶ��880.2��Ԫ��

�ɼ�����Ϊ�������ߺбر���ע�ܻ�����ɵ��ӻ��ۡ�����ʹ�ÿ�ɵ����ڲɹ�����Զ����ͨ��ɷݵ�����£����ѽ��ȴԶ����ͨ��ɷݡ��ڴ������£�����ͨ��ɷݹ�����Ŀ�����豸�������ȵĺ����ԶԱȣ�����˵������

2.5 ���й̶��ʲ�������Զ����ļͶ��Ŀ�¹��ù̶��ʲ������ʣ�ļ�ʺ����Դ���

Ȼ��������֤�С��Ϸ��ʱ������о����֣���ʹ��Ͷ����������������ɵ��Ӹñ��������Բ������㡱��

���й��飬��ɵ��ӵĹ�����ߺв�Ʒ�ɷ�Ϊͨ���ͽ��ߺк������ͽ��ߺС����У������ͽ��ߺ������ͨ���ͽ��ߺУ����������ܿ���оƬģ�飬�ܹ��������巢��Ч�ʡ������������ͽ��ߺм۸�ϸߣ�Ŀǰ��δ���ģӦ�á�

���й��飬��ɵ���Ŀǰ�������Ĺ�����ߺ���ҪΪͨ�ý��ߺУ��ұ�����ļͶ�����ġ����ܱ�����Ŀ����Ʒͬ����ͨ�ý��ߺС�

ͬʱ���ݴ�ҵ��������ѯ�ظ�����ɵ�����¶����ļͶ������Ŀ����Ҫָ�����������ļͶ������Ŀ�Ĵ����Ԥ��Ӫ��Ϊ2.1��Ԫ���̶��ʲ�Ͷ�ʶ�1.06��Ԫ���豸Ͷ��������Ӫ�յı�ֵΪ0.51��

�ڶ������в��ܣ���ɵ���2020�����Ӫҵ����Ϊ5.03��Ԫ��ͬ��ĩ�̶��ʲ�ԭֵΪ0.8��Ԫ��2020���豸ԭֵ��Ӫ�յı�ֵΪ0.16��

����ζ�ţ���ɵ������й̶��ʲ������������棬Զ����ļͶ��Ŀ�У��¹��õĹ̶��ʲ��ܹ�������Ͷ�����档��ν�ǡ���Ͷ��Ͳ�������

�ݴ�ҵ��������ѯ�ظ�����ɵ��ӽ��ͳƣ���ļͶ������Ŀ���豸Ͷ�ʽ��������Ӫҵ����ı�ֵ����2020����豸ԭֵ��Ӫҵ����ı�ֵ��һ�����졣ԭ���ж���һ�������豸�ͳ�������ʱ��ϳ�����ʷ���õ���С�����¹��뵥�ۣ����DZ���ļͶ������Ŀ����������ģ�����Զ�������ˮƽ���豸�ͳ���Ͷ����Խϸߣ����ļͶ������Ŀ�̶��ʲ�Ͷ��ˮƽ�����в��ܴ���һ��������к����ԡ�

Ҳ����˵����ɵ�����ļ��1.32��ԪͶ�롰���ܱ�����Ŀ�������й���ļ�ʽ�������ڹ�������豸��Ȼ��������Ŀ���û����豸��ԭֵ�������������������л����豸���ڴ�����£���ɵ���ͨ���Ա�ͬ�пɱȹ�˾ͨ��ɷ�����ļͶ������Ŀ�ĶԱ����ݣ��ԡ���֤��ļͶ��Ŀ�ĺ����ԡ���������֤�С��Ϸ��ʱ����ķ��֣��ڶ���������Ŀ���õ�ע�ܻ����棬ͨ��ɷݹ��ý��ռ�Ƚ�Ϊһ�����ң���ɵ��ӹ��ý��ռ��ȴ���룬��ɵ��ӡ��豸�����Ǽ����Ρ���˵���������ơ���

����ļͶ��Ŀ�з�������������뻷������ì�ܣ������ɱ��չ���ز�������˵����Բ

ͬһļͶ��Ŀ�У���ҵ��������Ŀ�����Ϣ�������ϢӦ��һ�¡���ѯ���У���ɵ��ӳ������½��з���¥�ųɽ�����������з����з���Ա�칫�����˾�15ƽ���ף�Ȼ���������������ݲ�һ�»��⡰��������

3.1 ǰ���걨����ʱ���з���Առ��δ��꣬����������������

���й��飬��ɵ�����2017��11�º�2020��12�·ֱ�ͨ�����¼�����ҵ�����϶�����2017��2019�ꡢ2020��2022���ڼ䣬��ɵ��Ӿ�����15%����ҵ����˰�Ż����ߡ�

2019-2021�꣬��ɵ��ӵ��з����÷ֱ�Ϊ2,278.74��Ԫ��2,573.58��Ԫ��2,812.97��Ԫ��ռӪҵ����ı����ֱ�Ϊ6.45%��5.11%��3.82%��

����2019-2021�����ĩ����ɵ��ӵ��з���Ա�����ֱ�Ϊ49�ˡ�55�ˡ�64�ˣ�ռ�����ڸ���ĩ�������ı����ֱ�Ϊ9.23%��8.27%��10.16%��

����������ǣ���ɵ��Ӵ�ǰ���걨�ƴ������У��������з���Ա����10%�������Ͽƴ����Զ�����ꪡ���

�ݴ�ҵ��������ѯ�ظ����Ͻ�����2020��11��10��������ɵ����������ļ���2021��4��27�գ���ɵ����뱣���˺�֤ͨȯ�ɷ�����˾�����¼�ơ���֤ͨȯ�������볷���������룬���Ҫ���ɵ�����¶����ǰ�����г��������ԭ��

�Դˣ���ɵ����������ͳƣ�2021��4��16�գ�֤��ᷢ����������<�ƴ���������ָ�������У�>�ľ�������ǿ���ƴ��塰Ӳ�Ƽ�����λ�������з���Առ�ȳ���10%��ָ�꣬��ɵ������䱣��������֤ͨȯ�Ϳƴ��������Ͻ����ƴ���������Ľ��й�ͨ���ۺϿ��Ǿ�������������ϡ�

�ɼ�����ɵ���2020���ύ��������ʱ����ϵ���ڲ����Ͽƴ�����ָ���е��з���Առ��Ҫ������ǰ��������ϡ��˴Σ���ɵ��ӡ�תս����ҵ�壬Ȼ����Ȼ�������ء�

3.2 ��Ͷ��1.1��Ԫ���з����Ľ�����Ŀ������56.55%�����з���¥����װ��

���й��飬��ɵ�����Ͷ��1.1��Ԫ���ڡ��з����Ľ�����Ŀ������Ŀ����ص�λ�ڽ���ʡ���ݹ�ҵ���·�·31�ţ�������2�꣬��Ŀ����������Ҫ�ɲ�Ʒ������ġ���ƿ������ĺͲ�Ʒ����������������ɡ�

����Ŀ����Ͷ�ʹ�������������з����Ľ�����Ŀ���Ľ���Ͷ�ʷ���Ϊ6,200��Ԫ��ռ��Ŀ��Ͷ�ʵ�56.55%��

���й��飬���з����Ľ�����Ŀ������Ͷ����Ҫ�����з����Ĵ�¥�칫¥�����³���Ľ���������װ���̷ѡ�

���У����з����ĵ��ϰ칫¥�������з����Ĵ�¥���³��⡱�Ľ�������ֱ�Ϊ20,000ƽ���ס�6,000ƽ���ף����������ܼ۷ֱ�Ϊ3,000��Ԫ��1,200��Ԫ�����з����ĵ��ϰ칫¥װ�ޡ���װ�����ܼ�Ϊ2,000��Ԫ��

���з����Ľ�����Ŀ���ܽ��������Ϊ2.6��ƽ���ס�

������������Ŀ���ʽ���������յ�����������ɡ�

3.3 �Գ��з���¥��Ϊ�칫�����з������ų�����Ϊʵ������õ��з�����

��ǩ������Ϊ2021��11��16�յġ����ڿ�ɵ����״ι������й�Ʊ���ڴ�ҵ�����������ļ��ĵڶ��������ѯ���Ļظ��������¼�ơ��ڶ�����ѯ�ظ����������Ҫ���ɵ��ӽ���з���Ա������˵���з����Ľ�����Ŀ�ʽ�����IJ����Ƿ��������ۣ��Ƿ�������ؿ�����;����Ŀ���ɺ��Ƿ�������ް��ţ��Լ��Ƿ���ڽ�����Ŀ���ر������ڷ��ز������������

�Դˣ���ɵ��ӱ�ʾ��������Ʒ�����漰�������ӵIJ��Ͻṹʵ�鼰���ϻ�������еѧ����ѧ����ѧ��⣬�нϴ���з�����������ɵ���Ŀǰû��ר�ŵ��з���¥Ϊ�з���Ա�ṩ�����İ칫�������з����������з���Ա��������������Աϵ���ð칫¥�����з�����λ�����г����ڡ����Ź�˾�з�Ͷ����з���Ա�����ӣ�Ŀǰ���з������������㹫˾ҵ����ٷ�չ������

���з���¥���ַ��棬��ɵ�����¶�ƣ�����Ŀ�ƻ������칫���з��ý������20,000ƽ���ף�������Ա�칫���2,000ƽ���ף�ʵ���ҡ���Ʒ����������Ʒ��������з���������18,000ƽ���ס�����Ա�칫��������˾�15ƽ���ı�������2,000ƽ���ס�

Ҳ����˵����ɵ��ӡ��з����Ľ�����Ŀ���ƻ��½����з���¥�У��칫�������з������Ľ������ռ����������ı����ֱ�Ϊ10%��90%��

3.4 ����������ʾ���з���¥���з���������Ľ��������������

��ʵ�ϣ����з����Ľ�����Ŀ�����з���¥������������������ɵ���������

�����ݹ�ҵ������ίԱ����2020��9��10�շ����ġ���ɵ��ӹ������ϵͳ�з����Ľ�����Ŀ����Ӱ�챨��ȫ����ʾ�������¼�ơ��з����Ļ������桱��������Ŀ�Ľ��赥λΪ��ɵ��ӣ���Ͷ��1.1��Ԫ������ص�Ϊ���ݹ�ҵ���·�·31�š���ɵ��������г������½�5#������Ϊ����Ŀ���з���¥���з���¥��;Ϊ��Ʒ���з�������Ա��������칫��

�ɼ��������ļ���ʾ�ĸ���Ŀ���赥λ�������ַ��Ͷ�ʶ�������ݾ����й�����ʾ���з����Ľ�����Ŀ��һ�£�Ϊͬһ��Ŀ��

���з����Ļ�������ġ����ü��������̡��������з����Ľ�����Ŀ�����幤�����½���5#�з�¥������ǰ���Ϊ0ƽ���ף��������ܽ������Ϊ2.6��ƽ���ף�1��2��Ϊ��������3-7��滮Ϊ�칫����1��2��Ϊ���õ�������

Ҳ����˵���з����Ļ�����������¶���з���¥�����ڲ��Ե�¥����2�㣬���滮Ϊ�칫�����¥����5�㣬���Ͻ�����¥����Ϊ7�㣻���õ�������Ϊ2�㡣

��ô��������ɵ����й��������з���¥�칫���������2,000ƽ���ײ��㣬��칫�������������Ϊ400ƽ���ף����з����������18,000ƽ���ײ��㣬���з��������������Ϊ9,000ƽ���ף��ǰ칫���������������22.5����

���¥��ṹ���ϳ�����

������ˣ��з����Ļ���������ʾ�����з����Ľ�����Ŀ����ռ�����Ϊ2,900ƽ���ס�

���ݡ����ü��������̡�������Ϣ���з���¥���潨������Ϊ�߲㡣�Ը��㽨�������������㣬20,000ƽ���Ľ��������ƽ��¥�����Ϊ2,857.14ƽ���ף���ռ�����2,900ƽ���������

�ڴ�����£����з����Ļ����������ݣ��з���¥�в�������ռ���㣬���칫����ռ��㡣�����㣬���������ʵ�ʽ������ԼΪ5,714.29ƽ���ף��칫����ʵ�ʽ������ԼΪ14,285.71ƽ���ף�ռ20,000ƽ���ĵ��Ͻ�������ı���Ϊ71.43%��

���Ƿ���ζ�ţ���ɵ���ʵ�ʰ칫����Ľ���������߳ɣ��������з���������Ľ������ʵ�ʲ������ɣ���δ��֪��

3.5 ��Ŀ���������з���Ա��������ì�ܣ��˾��칫����ߴ�114.29�O

��ʵ�ϣ���ɵ����з���Ա����Ҳ����ì�ܡ�

�ݵڶ�����ѯ�ظ�����ɵ��ӱ�ʾ��2018-2020�꣬���з���Ա�����������������Ϊ25.36%��Ԥ��2023����з���Ա��105�ˡ��˴Ρ��з����Ľ�����Ŀ��������33�ˣ�����138�ˣ���ȫ���з���Ա��Ǩ���½����з���¥����Ա�칫��������˾�Լ15ƽ���ı�������2,000ƽ���ס�

�����з����Ļ������棬���з����Ľ�����Ŀ��������Ա��20�ˣ�רְ������Թ�����

����ɵ��ӡ��з����Ľ�����Ŀ�����������з���Ա�������й�������¶��33�ˣ����ǽ�Ϊ20�ˡ��ڴ˻����ϣ���14,285.71ƽ������Ϊʵ�ʰ칫������������㣬��ɵ����˾��칫���ԼΪ114.29ƽ���ס�

����������֪����ɵ����⽫ļ���ʽ�1.1��ԪͶ�롰�з����Ľ�����Ŀ�����½�20,000ƽ�����з���¥������ܲ��ʼ��ʽ�������������������ԣ��Լ��Ƿ��������ز�����ɵ��ӽ��ͳƣ���Ŀǰδ�ж����з������������ҵ����з������нϴ������½��з���¥�ų���������Ϊ�з����������칫�������˾�15ƽ���ı����֣���ռһ�ɡ�

���з����Ļ���������ʾ�����½����з���¥�������߲㣬���滮����Ϊ�з��������������Ϊ�칫�����������㣬��ɵ��Ӽƻ��½����з���¥�칫������������߳ɣ����з�����������������ɣ��˾��칫����ߴ�114.29ƽ���ס���������ز�֮˵�ǡ���Ѩ���硱��

�������ޣ��̵����ޡ���ɵ��������ֶദì�ܣ��������Բ��˵���˷����У���ɵ������߶�Զ������֤�С��Ϸ��ʱ����Ľ��������ֹ�ע��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP