今日东威科技(688700)涨6.63%,收盘报71.23元。

2026年4月29日,中银证券研究员陶波,曹鸿生发布了对东威科技的研报《受益PCB产能扩张及高端化,电镀设备龙头业绩拐点已现》,该研报对东威科技给出“买入”评级。研报中预计2026-2028年实现营业收入19.17/27.31/34.72亿元,实现归母净利润2.94/4.62/6.32亿元,EPS为0.98/1.55/2.12元,当前股价对应PE为62.2/39.6/28.9倍,考虑到公司作为PCB电镀设备龙头企业,未来有望充分受益于人工智能、算力等驱动的高端PCB扩产周期,上调至“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为19.26%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为广发证券的孙柏阳、汪家豪。

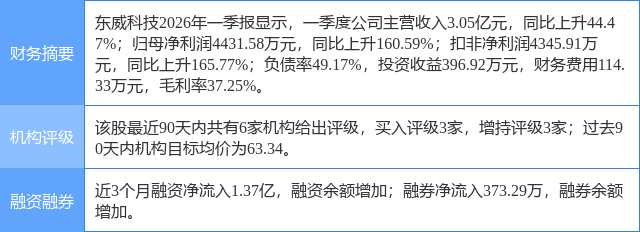

东威科技(688700)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP