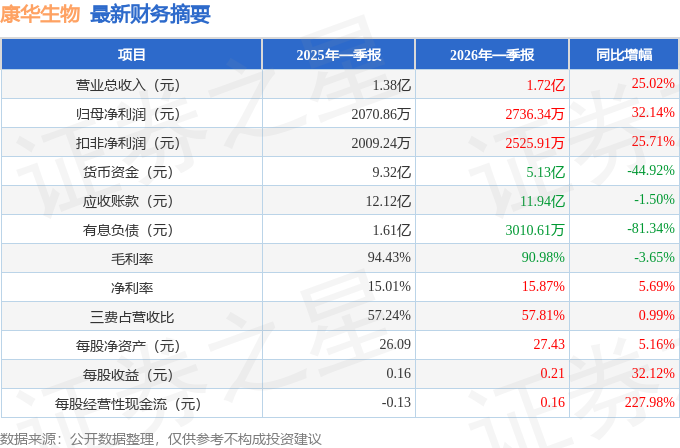

据证券之星公开数据整理,近期康华生物(300841)发布2026年一季报。根据财报显示,康华生物营收净利润同比双双增长。截至本报告期末,公司营业总收入1.72亿元,同比上升25.02%,归母净利润2736.34万元,同比上升32.14%。按单季度数据看,第一季度营业总收入1.72亿元,同比上升25.02%,第一季度归母净利润2736.34万元,同比上升32.14%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率90.98%,同比减3.65%,净利率15.87%,同比增5.69%,销售费用、管理费用、财务费用总计9968.66万元,三费占营收比57.81%,同比增0.99%,每股净资产27.43元,同比增5.16%,每股经营性现金流0.16元,同比增227.98%,每股收益0.21元,同比增32.12%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2026年业绩在3.02亿元,每股收益均值在2.32元。

持有康华生物最多的基金为富安达医药创新混合A,目前规模为0.79亿元,最新净值0.6043(4月21日),较上一交易日下跌1.45%,近一年上涨20.71%。该基金现任基金经理为李守峰。

最近有知名机构关注了公司以下问题:

问:公司为什么选择收购纳美信?

答:mRN 技术作为一项前沿生物技术和平台型技术,可应用于预防传染病、肿瘤治疗和蛋白替代疗法等多个方向,具有研发速度快、安全性高、免疫保护效果好、生产便捷等优点,近年来已成为疫苗及生物药领域重要的技术发展趋势之一。

纳美信是一家专注于 mRN 领域新型疫苗与药物研发的生物科技企业,已构建覆盖“序列设计-递送系统-生产工艺”的全链条 mRN 药物技术体系。纳美信自主研发的冻干剂型呼吸道合胞病毒(RSV)mRN 疫苗已进入 I 期临床试验阶段,在推进RSV疫苗临床研究的同时,持续依托自主 mRN技术平台,布局了预防性、治疗性生物制品,解决未成药、难成药的临床痛点问题。

创新产品是生物医药企业长远发展的动力,通过并购与有效整合,公司可以快速增强核心研发能力,提升企业竞争力。如交易顺利实施,公司可与纳美信在生物制品的研发、生产、销售全产业链形成深度协同效应,进一步强化公司核心研发能力,提升公司整体价值,具体如下(1)纳美信拥有完整的 mRN技术平台,公司将直接获取成熟的 mRN技术平台,缩短公司 mRN技术成熟周期,同时基于 mRN 技术平台的可编辑性,纳美信掌握的全链条冻干mRN核心技术可快速拓展至多品类疫苗、多联多价疫苗研发,增强公司核心研发能力;

(2)mRN技术在治疗性生物制品、肿瘤领域的临床应用已得到验证,公司可依托纳美信现有研发管线和技术积淀,切入肿瘤疫苗、mRN 药物等生物制品领域,扩大公司的战略成长空间;

(3)纳美信自主研发的冻干剂型呼吸道合胞病毒(RSV)mRN 疫苗已进入Ⅰ期临床试验阶段,公司具有成熟的疫苗产业化能力,如研发成功,有助于丰富公司产品管线,增加收入来源;

(4)随着交易实施,公司将整合研发团队,吸引上海及长三角研发人才,对接优质研发资源和临床网络,在临床研究、注册申报、工艺转化等环节进行协同,提高研发效率。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP