据证券之星公开数据整理,近期当升科技(300073)发布2025年年报。截至本报告期末,公司营业总收入103.74亿元,同比上升36.63%,归母净利润6.32亿元,同比上升34.02%。按单季度数据看,第四季度营业总收入29.75亿元,同比上升43.87%,第四季度归母净利润1.3亿元,同比上升1616.05%。本报告期当升科技公司应收账款体量较大,当期应收账款占最新年报归母净利润比达428.8%。

该数据低于大多数分析师的预期,此前分析师普遍预期2025年净利润为盈利7.42亿元左右。

本次财报公布的各项数据指标表现尚佳。其中,毛利率12.73%,同比增2.86%,净利率6.12%,同比减1.76%,销售费用、管理费用、财务费用总计2.5亿元,三费占营收比2.41%,同比增32.16%,每股净资产26.99元,同比增3.85%,每股经营性现金流2.11元,同比减33.05%,每股收益1.21元,同比增29.97%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

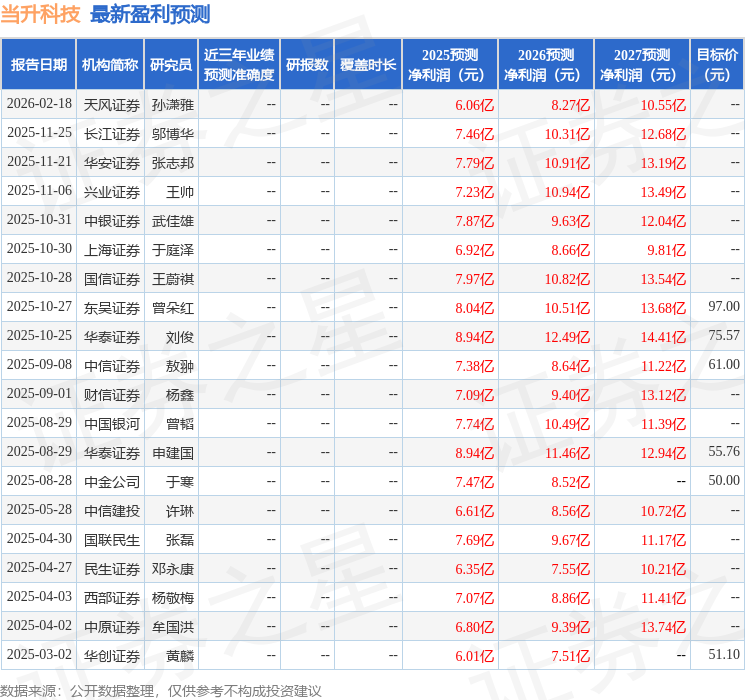

分析师工具显示:证券研究员普遍预期2026年业绩在9.35亿元,每股收益均值在1.72元。

持有当升科技最多的基金为易方达价值成长混合,目前规模为31.15亿元,最新净值1.6111(3月31日),较上一交易日下跌2.88%,近一年上涨29.94%。该基金现任基金经理为林海。

最近有知名机构关注了公司以下问题:

问:请介绍一下公司2025年的整体经营情况?

答:您好,2025年,锂电池行业依然处于深度调整期,供需失衡、竞争加剧、原材料价格波动等不利因素对当升科技发展构成了多重挑战。面对艰巨的外部环境,当升科技迎难而上,稳扎稳打,取得了优异的经营业绩2025年,公司实现营收103.74亿元,同比增长36.63%;实现归母净利润6.32亿元,同比增长34.02%;实现归母扣非净利润5.00亿元,同比增长83.48%,以上三大指标均实现大幅增长,公司业绩韧性凸显,重增长态势。

客户开拓方面,2025年公司正极材料销量14.89万吨,同比大增47.87%,保持了强劲的增长态势。公司客户结构优异且稳定,客户范围涵盖全球主要锂电池巨头。公司与 LGES、SK on、三星SDI、Murata、欧美及印度大客户等国际巨头建立深度战略合作关系,与 LGES、SK on 两大锂电巨头签订未来三年长期供货协议,为未来销量和盈利奠定了坚实基础,产品配套进入大众、现代、戴姆勒、宝马等海外高端新能源车企。

技术研发方面,公司高镍、超高镍三元材料的续航、安全、寿命、效率以及低温性能指标全面提升,技术性能指标处于国际先进水平,已向国际电池厂商持续稳定放量;磷酸铁锂材料,公司压实密度2.58g/cm3的三代半产品已稳定量产供货,四代半产品压实密度达2.68g/cm3,出货量不断提升,五代超高压实产品已完成头部客户导入,压实密度达2.75g/cm3以上。

在新一代正极材料的研发方面,公司亦取得积极进展公司全固态用高镍三元材料在全固态电池中的性能发挥(循环、容量等)已经接近液态电池的水平,可满足超过400Wh/kg 电池能量密度需求;双相复合超高镍产品成功入选国务院国资委中央企业科技创新成果推荐目录成果手册;全固态用超高容量富锂锰基材料可满足500Wh/kg 电池需求,核心性能指标突出。固态电解质方面,公司全方位布局硫化物、卤化物、氧化物等材料体系,成功开发出高离子电导率、具有良好界面浸润性的氯碘复合固态电解质等新型固态电解质产品,保持高离子电导率的同时显著降低界面压力,具备规模化供应能力,产品已在头部客户进入批量验证。

产能布局方面,芬兰基地一期项目年产6万吨高镍多元材料已于2025年上半年正式开工建设,预计2026年下半年部分产线建成投产,这将为公司后续抢占更多海外市场订单提供坚实保障。攀枝花基地首期年产12万吨的磷酸(锰)铁锂主体产线已建成投产,通过优化工艺和设备,可进一步提升实际有效产能;优先采用一次烧结工艺,降低制造费用,提升成本优势,显著增强了磷系产品业务的盈利能力。谢谢。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP