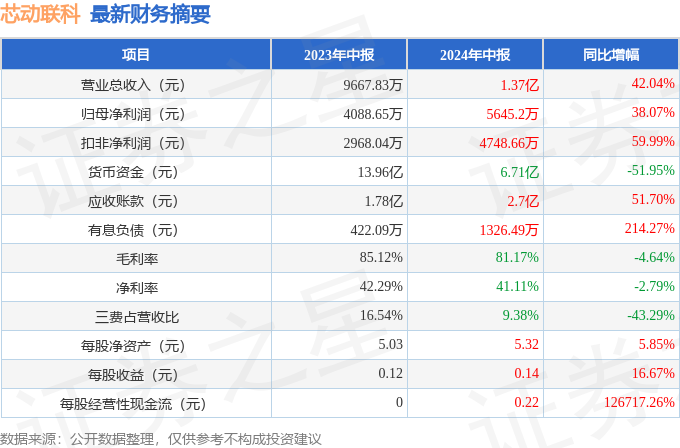

据证券之星公开数据整理,近期芯动联科(688582)发布2024年中报。根据财报显示,本报告期中芯动联科营收净利润同比双双增长,应收账款上升。截至本报告期末,公司营业总收入1.37亿元,同比上升42.04%,归母净利润5645.2万元,同比上升38.07%。按单季度数据看,第二季度营业总收入1.15亿元,同比上升34.41%,第二季度归母净利润5805.42万元,同比上升24.3%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率81.17%,同比减4.64%,净利率41.11%,同比减2.79%,销售费用、管理费用、财务费用总计1287.89万元,三费占营收比9.38%,同比减43.29%,每股净资产5.32元,同比增5.85%,每股经营性现金流0.23元,同比增126717.26%,每股收益0.14元,同比增16.67%。具体财务指标见下表:

财务报表中对有大幅变动的财务项目的原因说明如下:

证券之星价投圈财报分析工具显示:

资产质量方面,公司现金资产非常健康。公司应收账款体量较大。建议在年报或半年报中查看该会计项目的两个信息,其一是计提,对于大概率收不回的款,公司一般会做坏账准备,可查看计提的金额和准备估算规模。另外就是应收账款账龄,就是这笔帐欠了多少长时间了,一般大部分都是一年以内的,如果超一年的应收账款占比较高则需要重点注意。公司存货周转天数较慢,观察一下是否是行业原因。存货的会计处理方法是会对公司当期利润造成极大冲击的会计项目,在公司的年报中通常会有存货按照不同种类的确定方法,需要在年报中搜索存货查看具体数据。重点关注公司信用资产质量恶化趋势。

负债状况方面,公司报告期内合同负债规模环比增幅达216.52%,未完成订单增加,可能的原因有公司交货变慢或者下游需求增强。

营收分析方面,公司客户集中度较高。公司最新一期年度报表的现金流为正,建议确认原因。

经营开支方面,公司经营中用在研发上的成本不少。

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位高,有较高溢价能力,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,盈利能力常年良好。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2024年业绩在2.32亿元,每股收益均值在0.58元。

重仓芯动联科的前十大基金见下表:

持有芯动联科最多的基金为泰信中小盘精选混合,目前规模为6.9亿元,最新净值2.038(7月30日),较上一交易日上涨0.64%,近一年下跌33.91%。该基金现任基金经理为董季周。

最近有知名机构关注了公司以下问题:

问:公司未来和国际传感器大厂竞争,核心优势是什么?

答:中国芯片产业的发展经历了从无到有的历程。在初期,国内芯片制造商通过卓越的设计能力,致力于开发出与国际品牌性能相匹敌、价格合理的产品。这一阶段,性价比是我们与国际竞争者抗衡的关键。随着产业规模的不断扩大,国内芯片制造商在技术、生产和供应链管理等方面不断取得进步。如今,国内某些产品在性能和质量上已不逊色于国外同行,甚至在某些领域已经超越。未来,随着技术成熟度的提升和生产规模的增加,国内芯片的性价比将得到进一步优化。在保证相同性能的前提下,国内厂商的产品将提供更具竞争力的价格;而在相同价格的条件下,我们的产品将展现出更优越的性能。随着时间的推移和技术的积累,我们将不断提升,并提供更高质量的产品。

新款FM加速度计会不会跟我们陀螺仪一样,也会有一个验证的周期?我们的加速度计产品会有一个市场验证阶段。相较于陀螺仪,我们预期这一过程将更为迅速。过去,MEMS技术的验证周期较长,主要是因为市场对这一新兴技术持有疑虑,这本质上是一个整体接受度的问题。然而,随着MEMS陀螺仪技术的广泛接受,MEMS加速度计的市场接受过程将更为顺畅。目前,市场对模块化和小型化的需求日益增长。客户在选择陀螺仪时,已经倾向于采用小型化的MEMS陀螺仪。如果加速度计不能实现同样级别的小型化,那么模块化和小型化的理念就无法完全实现。因此,我们认为,随着MEMS技术在陀螺仪领域的成功应用,客户对MEMS加速度计的接受度也将随之提高。以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP