证券之星 刘凤茹

老牌药企丰原药业(000153.SZ)正站在控制权变局的十字路口。7月9日晚间丰原药业公告,7月8日蚌埠投资集团有限公司(以下简称“蚌埠投资集团”)与控股股东安徽丰原集团有限公司(以下简称“丰原集团”)的三名一致行动人签署意向协议,拟以约7亿元受让23.52%股份。若交易落地,蚌埠市国资委将成为丰原药业的实控人。

证券之星注意到,这一控制权易主动作,恰逢公司经营轨迹步入下行通道的关键时点。2025年丰原药业出现“营利双降”,归属净利润同比骤降近四成。这背后,业务结构的失衡——高毛利的药品生产制造收入萎缩,低毛利的零售流通业务扩张撑起“半壁江山”,不过一降一升之间,整体盈利质量被拉低。

公告次日(7月10日),丰原药业股价收涨4.97%,资金对国资入主率先投下预期票。只不过这场交易远未到终局——交易尚处于意向阶段,同时受让方承诺“36个月内不注入资产”,意味着即便国资顺利入主,丰原药业在未来三年需独自面对阵痛的考验。

蚌埠市国资委拟斥7亿元接盘,易主预期刺激股价上涨

7月9日晚间,丰原药业发布控制权拟变动的相关公告:丰原集团的一致行动人与蚌埠投资集团已于7月8日在蚌埠市签署了《股份转让意向协议》。

交易方案来看,蚌埠投资集团拟以协议转让方式受让丰原集团的一致行动人持有公司合计1.09亿股股份,占公司总股本的23.52%。丰原集团的一致行动人分别为安徽省无为制药厂、马鞍山丰原企业管理有限公司和蚌埠涂山企业管理有限公司。

证券之星注意到,三家主体转让股份的体量各有差异:安徽省无为制药厂拟转让5017.8992万股(占比10.8%);马鞍山丰原企业管理有限公司拟转让2336.7469万股(占比5.03%),包括在国元证券办理的924万股约定回式证券交易的股份,也纳入此次交易范围;蚌埠涂山企业管理有限公司拟转让3573.066万股(占比7.69%)。此次交易的股份均为无限售条件流通股,交易完成后,丰原集团的三名一致行动人将彻底退出上市公司。

估值层面,交易以丰原药业29.8亿元总市值为测算基准,23.52%股权对应交易对价约7.01亿元。据了解,蚌埠投资集团成立于2000年,蚌埠中城国有资本投资运营有限公司持有蚌埠投资集团100%股权,蚌埠市国资委持有蚌埠中城国有资本投资运营有限公司100%股权。

若交易顺利完成,丰原药业的股权结构面临重塑:蚌埠投资集团凭借23.52%的持股成为单一第一大股东,上市公司控股股东由丰原集团变更为蚌埠投资集团,实际控制人由李荣杰转为蚌埠市国资委。这也意味着,丰原药业完成从民营向国资体系的身份转换。

不过,丰原药业在公告中提示风险称,此次签署的仅是股份转让意向协议,该事项目前仅处于意向阶段,尚具有不确定性。

但市场对国资入主的预期已快速落在盘面,7月10日丰原药业股价大幅上行,收盘报5.49元/股,单日涨幅达4.97%,意向交易估值相较二级市场现价存在溢价。

业务结构失衡,低毛利流通业务撑起营收却拖累盈利

据了解,丰原药业主要业务包括医药制造和商业流通。其中医药制造涉及生物药、化学药及中药的研发、生产和销售,主要产品涵盖解热镇痛、妇儿、神经系统、心血管、泌尿系统、营养类、抗生素、原料药等系列产品;商业流通涉及医药配送和药房零售。

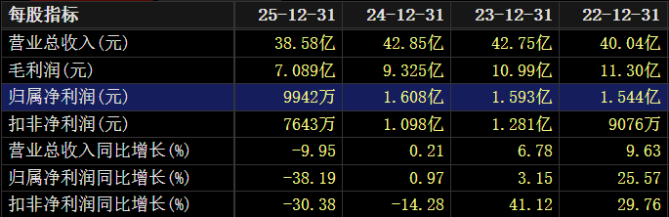

财报显示,2022-2024年丰原药业营收规模稳定在40亿元以上,2022年营收40.04亿元,2023年增至42.75亿元,2024年小幅抬升至42.85亿元;归属净利润从1.54亿元增至1.61亿元。规模看似稳中有升,但增速逐年大幅放缓,增长后劲略显不足。

2025年丰原药业“营利双降”全面承压:全年营收38.58亿元,同比下降9.95%;归属净利润9941.59万元,同比下降38.19%;扣非后净利润7643.4万元,同比降幅达30.38%。2024年,该公司扣非后净利润已下滑14.28%,盈利颓势呈现加速迹象。

业务结构上,两大行业分化显著:药品生产制造2025年营收15.05亿元,同比下降24.7%,收入占比从46.65%降至39.01%;而药品零售流通营收22.18亿元,同比增长4.04%,收入占比提升至57.48%。

由于药品生产制造营业成本降幅低于营收降幅、药品零售流通的营业成本高于营收增幅,因此丰原药业两大业务的毛利率均下滑。其中药品生产制造2025年的毛利率为35.1%,同比减少0.66%,药品零售流通仅为9.32%,同比下降2.12%。

具体而言,药品零售流通收入依托零售和批发:前者2025年收入为3.91亿元,同比下降12.45%;后者收入达18.27亿元,同比增长8.4%,但毛利率同比下降1.12个百分点,仅有6.19%。

可见,高毛利的生产制造业务萎缩、低毛利的流通业务扩张,这一剪刀差直接拉低了整体盈利水平。此外,因公司年末绩效预提及子公司涂山制药补缴税款,丰原药业2025年第四季度归属净利润亏损86.84万元,进一步拖累全年表现。

证券之星注意到,2026年一季度,丰原药业未改承压态势:单季营收8.36亿元,同比下降11.14%;归属净利润、扣非后净利润分别降至3700.68万元、3116.07万元,二者降幅为2.67%、7.06%。

在外界看来,业绩持续承压、业务结构失衡的背景下,蚌埠市国资委拟接盘入主,被市场视作丰原药业突围的重要契机。

值得玩味的是,蚌埠投资集团在协议中作出两项明确承诺:一是股份过户完成后36个月内,不将所受让股份用于质押;二是36个月内不对上市公司注入资产。前者意在稳定控制权预期,后者则排除了短期资产重组预期。在此背景下,丰原药业如何依靠自身调整走出业绩低谷,成为市场关注的焦点。(本文首发证券之星,作者|刘凤茹)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP