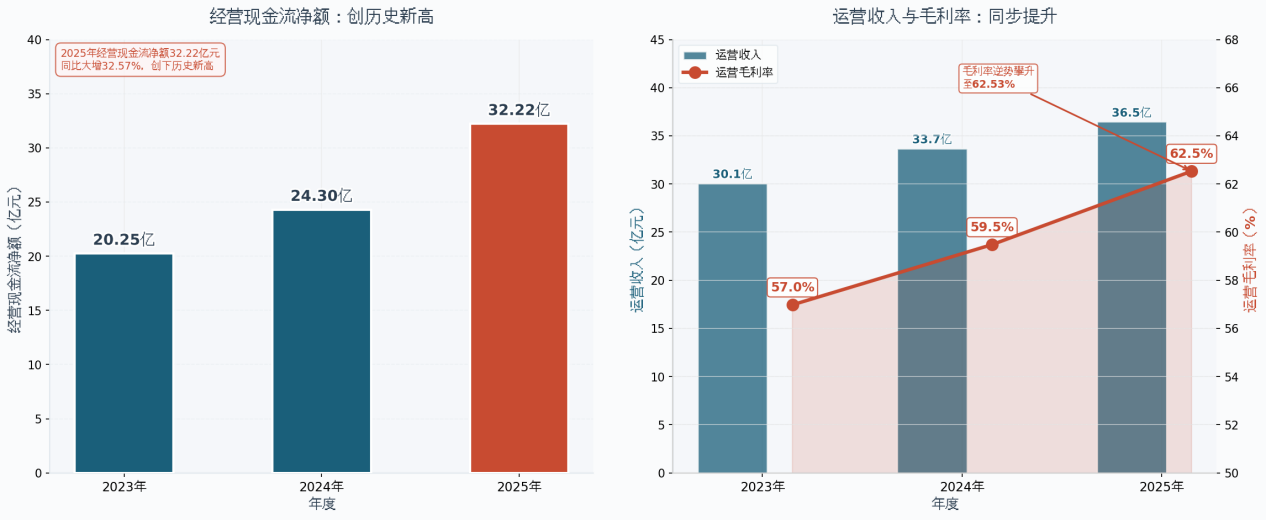

4月17日,伟明环保交出了2025年度成绩单。受装备订单交付节奏的影响,公司全年营收与利润出现阶段性波动,但剥开这层短期扰动,一组更具穿透力的数据值得关注:全年经营现金流净额32.22亿元,同比大增32.57%,刷新历史纪录;运营业务毛利率逆势攀升至62.53%,垃圾入库量与上网电量同步增长;资产负债率稳居43.94%的行业低位,账上货币资金储备达32.75亿元。

这些指标共同指向一个事实——伟明环保的财务底色远比利润表所呈现的更为坚实。在传统业务向高质量发展转型、新兴业务从建设期迈入运营期的关键节点,公司的长期价值亟待重估。本文将聚焦两个核心维度进行解读:固废主业的韧性从何而来?新业务布局的确定性如何评估?

固废主业:穿越周期的“现金牛”

拆解伟明环保2025年的业务结构,运营板块展现出独立于行业周期的稳健特质,堪称公司最坚实的压舱石。

全年项目运营收入36.47亿元,同比增长8.21%,毛利率较上年提升3.05个百分点至62.53%。这一毛利率水平在环保行业内处于绝对领先地位,充分印证了公司在长三角等经济发达区域的优质项目布局与精细化运营能力。从量上看,垃圾入库量达1413万吨,同比增长6.83%;上网电量37.95亿度,同比增长4.89%;外供蒸汽量10.48万吨,同比大增48%,蒸汽外供业务的快速放量正成为运营端新的利润增长极。

项目投运节奏同样可圈可点。报告期内,富锦、陇南、枝江等项目相继投入正式运营,昆山再生资源项目两炉两机进入试运行,公司控股运营的垃圾焚烧发电项目已达56个,运营版图持续扩容。

更值得关注的是现金流表现。2025年公司经营现金流净额32.22亿元,较上年增加7.92亿元,增幅达32.57%,创下历史新高。这一亮眼数据的背后,是多重积极因素的共振:国补电费回款2.23亿元有效改善了应收账款结构,73万张绿证销售实现环境权益变现,存量项目运营效率的持续优化则从源头提升了现金产出能力。在环保行业应收账款普遍承压的背景下,伟明环保的现金流质量堪称稀缺。

财务稳健度同样令人安心。公司资产负债率43.94%,远低于行业平均水平,有息负债结构合理,货币资金与未使用授信额度充裕,为新业务拓展构筑了充足的安全垫。与此同时,2025年度现金分红预案为每股0.60元(含税),叠加资本公积每股转增0.2股,持续回馈股东的决心清晰可见。

固废运营这头“现金牛”,正以穿越周期的韧性,为公司第二曲线的腾飞提供源源不断的弹药。

新业务量产元年:装备与材料双线突破的确定性信号

如果说运营业务是伟明环保的压舱石,那么装备制造与新材料则是正在加速转动的双翼。

伟明装备集团在2025年交出了一份含金量十足的答卷。全年新增订单约46.35亿元,成功将深圳盛屯集团等重量级客户收入囊中,客户结构进一步优化。更值得关注的是,集团年内获评工信部专精特新“小巨人”企业,这是对其技术实力与行业地位的一次官方认证。产能布局方面,度山制造基地一期已完成达产验收,二期新增52亩扩建用地,为后续订单交付预留了充足空间。

尽管受项目执行节奏影响,当期设备及服务收入有所波动,但46亿元的订单储备意味着2026年的收入确认具备高度确定性。此外,集团全年累计获得产业政策奖励及研发补助约2706万元,技术溢价与政策红利的双重加持,正在持续增厚装备板块的盈利质量。

新材料业务则在2025年完成了从建设期到运营期的关键一跃。印尼嘉曼项目首期生产线实现连续稳定运行,并于7月取得经营销售许可,全年贡献营收5.29亿元,标志着公司海外冶炼产能正式进入收获期。国内温州锂电池新材料项目同样捷报频传,电解镍产线稳定运行,三元前驱体产线成功产出合格吨级试验料,并与广东邦普签署三年合作框架协议,下游渠道锁定取得实质性突破。伟明盛青全年实现营收16.71亿元,新材料板块已从概念验证阶段迈入规模化营收阶段,第二增长曲线的轮廓愈发清晰。

更大的想象空间来自海外环保市场。报告期后,公司成功中标印尼巴厘岛和茂物两个垃圾焚烧发电项目,这意味着伟明环保的出海模式已从单一设备出口,升级为集技术、运营与资本于一体的全产业链输出。印尼既是公司垃圾焚烧业务的新战场,也是新材料资源的战略支点,两大板块在同一地理空间的协同共振,有望在未来数年内释放出远超预期的化学反应。

当装备的订单蓄力、新材料的量产爬坡与海外环保的版图扩张形成三重共振,伟明环保的成长潜力显然才刚刚翻开新的一页。

结论:价值重估的窗口正在打开

伟明环保的2025年年报,是一份“财务底色优于利润表”的年度答卷。运营业务的强劲现金流与高毛利率,为公司构筑了稳固的估值下限;装备业务的订单储备与新材料业务的量产突破,则为公司打开了估值上限的想象空间。

展望2026年,三个确定性趋势值得关注:其一,装备订单的加速交付将驱动收入端显著修复;其二,新材料产线的产能爬坡有望推动板块盈利由负转正;其三,印尼垃圾焚烧项目的落地将开启海外运营收入的新来源。

当一家企业同时拥有穿越周期的稳健现金流、清晰可见的第二增长曲线、以及持续强化的股东回报意愿,市场对其价值的重新审视,或许才刚刚开始。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP