证券之星 李若菡

针对交易所下发的年报问询函,和林微纳(688661.SH)近期就精密结构件业务、境外业务及募投项目等相关问题进行了回复。

证券之星注意到,精密结构件业务作为公司的第一大收入来源,其收入增长是通过牺牲毛利率所换来的。由于公司对大客户亏本销售电子结构件产品,该业务毛利率出现负值。同时,公司的境外业务收入虽持续攀升,但存在客户集中度偏高的问题,且两家海外子公司连续多年亏损。

不仅如此,受各项费用攀升影响,公司2026年一季度再度陷入亏损。在冲刺港股IPO之际,公司创始人团队接连减持股份,引发市场关注。而公司此前定增所涉募投项目已经历了两次延期,建设进度不足两成,因此遭到交易所问询。

支柱业务毛利率告负

公开资料显示,和林微纳深耕于MEMS微机电、半导体芯片测试及微型传动领域,公司产品主要包括MEMS精微电子零部件系列产品、半导体芯片测试探针系列产品以及微型传动系统系列产品。

2025年,全球半导体产业在经历周期性调整后进入显著的结构性扩张阶段,公司业绩迎来改善。报告期内,公司实现收入8.68亿元,同比增长52.47%;归母净利润为2979万元,同比扭亏为盈。

值得注意的是,2025年年报披露后,和林微纳收到了交易所的问询函,就公司的精密结构件业务、境外业务以及募投项目的进展情况进行追问。

分产品来看,除了精微连接器及零组件之外,公司精微屏蔽罩、精密结构件、半导体芯片测试探针产品均实现不同程度的增长,对应收入分别为1.61亿元、3.67亿元、2.59亿元,占总收入的比例分别为 18.55%、42.28%、29.84%。

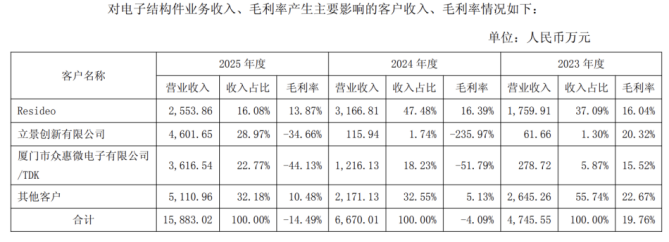

其中,精密结构件业务作为公司的第一大收入来源,产品涵盖传动装置、电子结构件和其他精密结构件,该业务的增长是通过牺牲毛利率所换来的。2023年至2025年,公司精密结构件业务毛利率分别为24.02%、3.59%、-1.06%,毛利率告负。其中,电子结构件产品拉低了公司该业务毛利水平。报告期内,电子结构件产品毛利率分别为19.76%、-4.09%、-14.49%。

证券之星注意到,和林微纳向立景创新和厦门众惠/TDK两大客户亏本销售电子结构件产品。回函披露,这两家客户是公司电子结构件业务的主要合作方,2025年合计贡献超过五成收入,但对应业务毛利率却跌破-30%。公司解释称,因交付周期紧张导致部分工艺难点未攻克,加上部分工序自动化程度低,造成产品良率不足、生产效率偏低,最终导致负毛利。

国内外毛利率差异大遭问询

证券之星注意到,近年来,和林微纳的海外业务虽迎来快速增长,但存在客户集中度较高、海外子公司亏损等问题。

受益于半导体芯片测试探针的快速放量,和林微纳的海外业务收入逐年攀升,由2023年的0.68亿元增至2025年的3.18亿元,占总收入的比重由23.83%增至36.62%。值得注意的是,2025年,公司境外销售前五大客户合计销售金额为2.37亿元,占境外销售总额的74.71%,客户集中度较高。

不仅如此,公司境内外毛利率差异较大,引发交易所关注。2023年-2025年,公司境外销售毛利率分别为28.27%、31.58%、43.66%,毛利率水平逐年提升;反观境内业务,2025年毛利率仅为5.1%。

这一现象主要与公司面向不同市场销售的产品结构差异有关。半导体芯片测试探针业务是公司海外高毛利的核心支撑,2025年该板块境外毛利率达 51.57%;而境内业务则以精密结构件、精微屏蔽罩产品为主,精密结构件业务拉低了整体毛利率水平。

值得注意的是,在海外业务收入及毛利率双双走高之际,和林微纳境外子公司却出现亏损。对此,交易所要求公司结合境外业务开展模式,说明亏损的原因。

回函披露,公司目前有三家海外子公司,分别为和林美国、和林日本、和林瑞士。

2025年,受下游测试设备需求走弱、加大海外市场推广投入等因素影响,和林美国净利润同比下滑95.57%。

和林日本、和林瑞士则因营收无法覆盖固定运营及研发投入等因素影响,已连续多年出现亏损,两家公司2025年净亏损分别为264.44万元、503.22万元。

证券之星注意到,实现短暂盈利后,受研发费用及管理费用增长的影响,和林微纳于2026年一季度再度陷入亏损。报告期内,公司实现收入1.63亿元,同比下滑21.69%;归母净利润为-1282.71万元,同比由盈转亏;经营活动产生的现金流量净额为-3482.92万元,同比由正转负。

左手套现右手融资

目前,和林微纳向香港联交所重新递交了发行申请,寻求“A+H”两地上市。

证券之星注意到,在和林微纳赴港上市之际,公司创始人团队相继减持的行为引发外界关注。据悉,公司创始人团队成员分别为骆兴顺、钱晓晨、马洪伟、江晓燕及崔连军。

除了江晓燕及崔连军之外,骆兴顺、钱晓晨、马洪伟目前均在公司任职。2025年6月至9月期间,公司实控人、第一大股东骆兴顺,通过集中竞价减持170.55万股,套现约7316万元,持股比例由34.33%降至33.33%。

在此前的2月至5月,公司董事、副总经理、研发中心负责人钱晓晨、董事马洪伟,以及由骆兴顺担任普通合伙人的员工持股平台苏州和阳合计减持公司263.78万股股份,共套现1.22亿元。

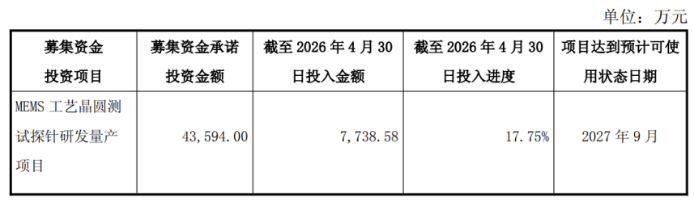

本次赴港IPO前,公司曾于2022年9月定增募资7亿元,用于MEMS工艺晶圆测试探针研发量产项目(以下简称项目一)、基板级测试探针研发量产项目以及补流。其中,项目一为重点募投项目,计划投入募集资金4.36亿元,占募资总额比例为63%。

自2022年启动以来,项目一已经两次发生延期,目前其预定可使用状态日期已延长至2027年9月。截至2026年4月30日,项目一累计投入金额为7738.58万元,投资进度为17.75%,进度不足两成。

对此,交易所要求公司说明项目投入进度缓慢的具体原因,是否仍具备继续推进的可行性和必要性。公司在回函中解释称,受市场周期性波动影响,公司客户端新产品的研发进度出现相应减缓。同时,公司在原材料与设备获取方面加速转向国产替代方案,导致研发与验证周期相应延长。

值得注意的是,和林微纳三大业务的产能利用率尚未饱和。据招股书披露,2025年,MEMS微纳米制造元件、半导体测试探针、微型传动系统产能利用率分别为67.3%、56.5%、42.6%。(本文首发证券之星,作者|李若菡)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP