证券之星 吴凡

曾经在运动休闲市场风光无限的lululemon,如今正经历一场深刻的增长换挡。

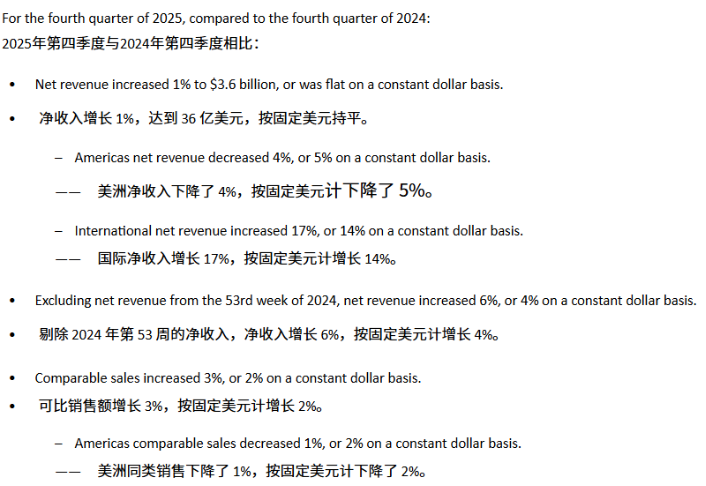

今年3月,lululemon发布了2025财年第四季度及全年财报。2025年第四季度,公司实现净收入36亿美元,同比微增1%;若剔除2024财年同期的第53周影响,单季净收入增速为6%,可比销售额增速为3%。尽管这一数据勉强落在公司前期指引范围内,但毛利率高达550个基点的锐减,以及净利润同比下滑约21.52%至5.87亿美元,都显示着公司经营压力的加剧。

而在2025财年,lululemon实现营收111亿美元,同比增长5%,净利润同比下滑约13%至15.79亿美元,其中核心市场美洲的净收入同比下降1%,同店销售下降了3%,这也让市场清晰地看到:lululemon在这一核心地区的增长引擎已呈现“失速”。证券之星注意到,国际业务中,中国大陆虽保持两位数高增长,但体量尚小且面临日益激烈的本土竞争,短期内难以充当业绩的“安全垫”。公司管理层预计,2026年净收入将达到113.5亿美元至115亿美元,但增幅徘徊在低个位数。

核心市场失速,降价侵蚀品牌溢价

2025财年,lululemon的营收虽维持正增长,但增速已降至上市以来的最低点。这一放缓趋势,首先集中体现在其收入占比最高的美洲地区。

财报显示,剔除第53周及汇率影响,美洲市场2025年第四季度净收入同比持平,其中美国市场下降1%;同店销售额(可比销售额)下降2%。全年来看,美洲市场净收入同比下降约1.02%至78.47亿美元,收入占比从上年的74.9%降至70.7%。

美洲市场的增长压力,首当其冲的是全价产品越来越难卖。临时联席首席执行官兼首席财务官Meghan Frank在电话会议中坦言,第四季度是公司全价销售的“最低谷”,打折促销的力度和范围都明显高于往常。数据也印证了这一点:当季毛利率比去年同期降低了5.5个百分点,其中光是降价促销就拖累了1.3个百分点。

换言之,lululemon过去那种“几乎从不打折”的高端形象,正在被库存积压(截至2025财年末,公司库存同比增长18%至17亿美元)、顾客购买意愿减弱等现实情况所挤压,迫使品牌打折。久而久之,若消费者养成了“等降价再买”的习惯,新品上市时不再愿意按原价购买。

与此同时,关税等费用也在蚕食公司核心市场的盈利空间。证券之星了解到,2025年4月,美国宣布对多数国家进口商品征收10%的基线关税,并于同年8月取消“微小豁免”,这意味着此前大量通过加拿大配送中心发往美国电商订单的低价包裹不再享受免税待遇。两项政策叠加,直接导致lululemon在2025财年承担了约2.75亿美元的关税成本,而这一数字在2026年预计将攀升至3.8亿美元。公司财报亦提到,(2025财年)美洲区产品利润率下降了340个基点,主要反映了关税和降低幅度的影响。

此外,美洲市场的竞争态势也同样值得关注。Alo Yoga、Vuori等新兴品牌以相近的高端定位加速扩张,Nike、昂跑则在专业运动领域持续加码。虽然lululemon仍保持美国女性运动装头部份额,但消费者选择日益丰富,维持品牌差异化与客户忠诚度的难度正在上升。

中国增长难补缺口

面对美洲市场的经营压力,lululemon并非无动于衷。

管理层在电话会议中公布了“行动计划”的三个支柱:产品创造、产品激活与企业赋能。具体而言,2026年新品渗透率将从2025年的23%大幅提升至35%,推出如Unrestricted Power训练系列、新一代ShowZero防汗渍技术等创新产品;同时削减SKU、优化门店陈列,并加大品牌激活活动。在企业赋能方面,公司试图通过库存精细化管理和供应链效率提升来抵消部分关税成本。

然而,管理层也坦承,这些措施的效果需要时间显现,北美全价销售同比正增长至少要等到2026年下半年。

如果说北美是“失速”的引擎,那么中国市场则是lululemon眼下最亮眼的“加速器”。2025年第四季度,中国大陆收入同比增长24%,可比销售额增长26%,公司管理层称,尽管受到第三方电商平台上的“双十一”活动较往年提前以及农历新年延迟到了第一季度带来的负面影响,中国大陆第四季度业绩仍强于预期。

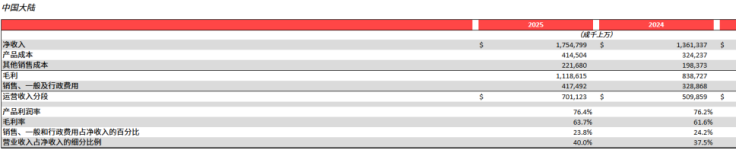

全年来看,中国大陆净收入同比增长约28.96%至17.55亿美元。营收规模的双位数增长得益于电商流量的增加以及门店规模的扩张。公司计划在2026年新开的40至45家自营门店中,大部分将落子中国大陆,显示出对这一市场的持续押注。

但中国市场的挑战也不容忽视。例如Alo Yoga、Vuori等国际对手加速入华,MAIA ACTIVE等本土品牌争夺年轻客群;“平替”消费文化稀释品牌溢价等。短期看,门店扩张与品类拓展仍可支撑约20%增长;中长期,随着基数走高、竞争加剧及全球折扣收缩策略传导,其增速还能否保持强劲的增长势头,有待时间检验。

更关键的是,中国市场目前的体量尚不足以弥补北美大盘的下滑,一个增长20%的“小板块”难以对冲一个收缩2%的“大板块”。

展望2026年,管理层给出了谨慎甚至偏保守的预测:全年净收入增长2%至4%,其中北美下降1%至3%,中国大陆增长约20%,世界其他地区增长了十几个百分点;营业利润率预计再降250个基点,毛利率下降120个基点。(本文首发证券之星,作者|吴凡)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP