证券之星 李若菡

12月5日,佳华科技(688051.SH)发布了重组预案,公司拟通过发行股份及支付现金的方式购买数盾信息科技股份有限公司(以下简称数盾科技)90%股份,并募集配套资金。

证券之星注意到,标的公司数盾科技在营收体量、盈利能力以及资产规模等方面均优于上市公司,本次交易构成“蛇吞象”式并购。此次重组的背后,佳华科技正面临业绩亏损、主营业务收入缩水等挑战。

受主要客户财政资金紧张等因素影响,公司订单减少,公司前三季度收入跌超三成。同时,毛利率下滑以及信用减值损失增长,导致公司亏损加剧。在这一背景下,公司欲通过重组来开拓密码技术业务,扭转业绩颓势。

并购重组“以小搏大”

重组预案显示,本次交易对方共计49名,其中包括数盾科技的控股股东及实控人朱云。截至目前,本次交易标的资产的审计、评估工作尚未完成,本次交易标的资产的评估值及交易价格尚未确定。

经初步测算,交易完成后,部分交易对方及其一致行动人持有公司股份比例预计超过本次交易完成后公司总股本的5%,因此本次收购预计构成关联交易。

从双方主营业务来看,佳华科技聚焦于物联网大数据技术的研发与应用,融合人工智能、云计算、大数据、物联网等技术,向政企客户提供基于物联网大数据的软硬件产品、一体化解决方案和数据运营服务。标的公司数盾科技则专注于国产密码技术研究、密码信息安全产品研发和信息安全整体解决方案服务。

双方在客户、产品及技术层面具有一定的协同性。对佳华科技而言,本次收购有利于其拓宽产品布局和下游应用场景,进一步提升上市公司对客户在数据安全需求方面的响应能力和综合服务能力。

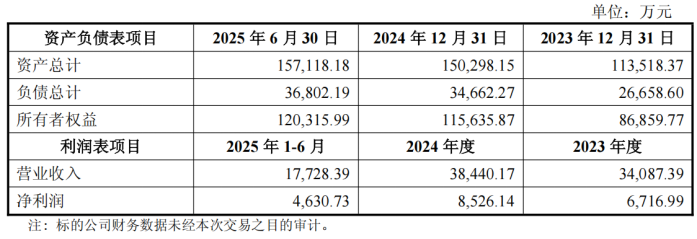

证券之星注意到,无论是营收、净利润还是资产规模,标的公司均明显优于佳华科技。2024年及2025年上半年,数盾科技营收分别为3.84亿元、1.77亿元,均高于佳华科技同期的3亿元、1.09亿元。同期,数盾科技净利润分别为8526.14万元、4630.73万元,而佳华科技均处于亏损状态。

截至2025年上半年末,数盾科技净资产为12.03亿元,而佳华科技净资产为6.68亿元,标的公司净资产规模是佳华科技的1.8倍,构成“蛇吞象”式并购。

佳华科技在重组预案中指出,本次交易完成后,因收购成本大于标的公司相应股权对应的可辨认净资产公允价值,预计将形成商誉。

值得注意的是,截至2025年9月末,佳华科技货币资金及交易性金融资产合计金额不足1亿元。在这一背景下,本次交易的整体方案由发行股份及支付现金购买资产和募集配套资金两部分组成。公司本次发行股票的价格为31.05元/股,不低于定价基准日前120个交易日公司股票交易均价的80%。

亏损加剧,收入缩水超三成

证券之星注意到,佳华科技此次重组的背后,是其业绩持续承压,公司欲通过并购增厚其收入和利润。

上市次年即2021年,佳华科技业绩变脸,不仅营收出现下滑,其归母净利润同比由盈转亏。结合往年财报来看,公司营收由2020年的6.81亿元下滑至2024年的3亿元,惨遭“腰斩”。同时,公司归母净利润已连续四年出现亏损,分别为-1.29亿元、-2.88亿元、-2.08亿元、-1.03亿元。

2025年以来,公司营收和净利润仍在进一步下滑。三季报显示,公司实现营收为1.66亿元,同比下滑30.72%;归母净利润为-0.67亿元,同比亏损加剧。经计算,最近四年及一期,公司累亏金额达7.95亿元。

分业务来看,佳华科技目前主要有智慧环保、智慧双碳、低碳智慧城市三大业务,客户主要为政府及其平台公司或国有企业用户。

证券之星注意到,受行业市场竞争加剧、主要客户财政资金紧张、预算投入审慎等因素影响,公司营收支柱智慧环保业务出现下滑。2024年及2025年上半年,智慧环保业务实现收入分别为2.11亿元、7438.88万元,同比分别下滑9.7%、35.86%。智慧城市业务同样表现疲软,2025年上半年收入为2188.06万元,同比大幅下降62.41%。

尽管公司的智慧双碳业务增速明显,但该业务营收规模较小,为1245.44万元,其增量难以抵消智慧环保和智慧城市两大业务收入下滑。在2025年Q3,公司收入持续缩水,其收入为0.56亿元,同比下滑6.21%,已连续五个季度出现下滑。

此外,由于佳华科技存在空档期运维及部分运维项目续签金额减少的情况,其毛利率同比下降。2025年前三季度,公司销售毛利率为18.93%,同比下滑5.88个百分点。其中,公司Q3毛利率为16.02%,同比下滑3.06个百分点。

证券之星注意到,由于公司主要客户以政府机构和大型国有企业居多,客户验收和付款环节的审批流程较长。同时,公司在部分项目中仅负责提供智慧城市相关产品或服务,作为整体项目的一部分,客户需待项目整体完工后方安排统一或分阶段结算,从而拉长了公司回款周期。因此,公司应收账款居高不下。

截至2025年前三季度,公司应收账款为3.64亿元,占当期流动资产的比例为70.54%,占比较高。由于客户回款不及预期,公司信用减值损失增加,公司前三季度信用减值损失金额为2275.92万元,同比增长584.62%,进一步挤压其盈利空间。

实际上,面对持续亏损的压力,佳华科技也在推进降本增效,主动压缩期间费用。2025年前三季度,公司销售、管理及研发费用均出现两位数下滑,对应金额分别为0.13亿元、0.42亿元、0.28亿元,同比分别下滑18.53%、12.86%、21.33%。

但从财报表现来看,费用缩减并未扭转公司的盈利困境,其亏损幅度仍在进一步扩大。不仅如此,佳华科技现金流表现亦不容乐观。2025年前三季度,公司经营活动产生的现金流量净额为-4098.21万元,同比下滑240.41%。(本文首发证券之星,作者|李若菡)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP