证监会“并购六条”政策落地一年来,中国并购市场持续升温,券商投行在财务顾问业务中的参与深度与广度不断提升。

与此同时,A股并购重组市场生态实现从“量”到“质”的转变,科创属性成为本轮并购潮中最鲜明的标签。面对标的估值、产业协同、未盈利资产并购等新挑战,长期以首发(IPO)业务为主的投行,如今在复杂交易执行、跨行业估值定价、投后整合管理等环节,面临新的考验。

展现前所未有的活力

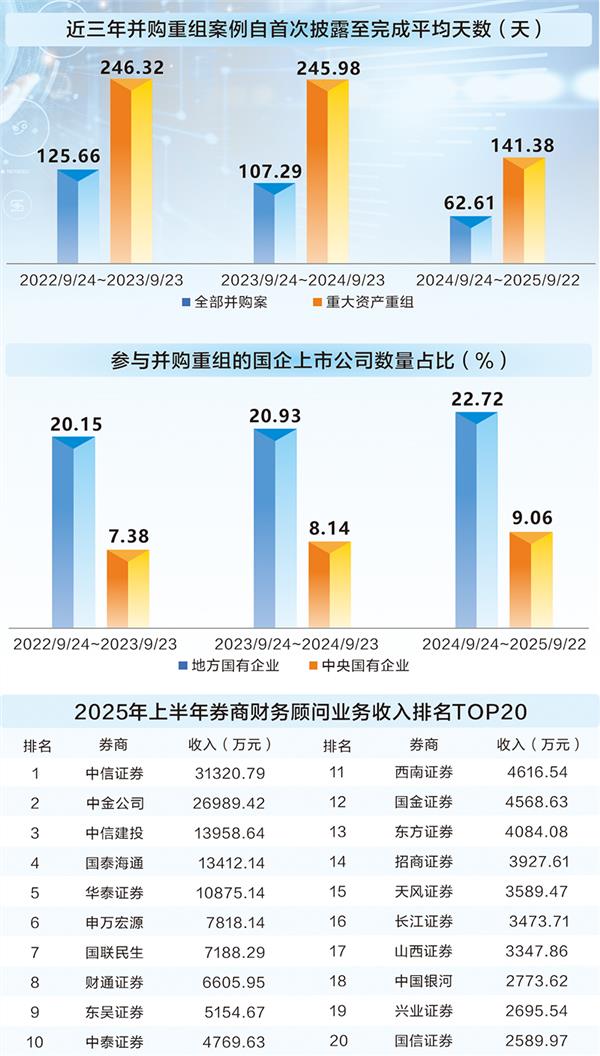

2024年9月24日,证监会发布了《关于深化上市公司并购重组市场改革的意见》(市场称为“并购六条”),之后,A股并购重组市场在变革中展现出前所未有的活力,券商投行并购业务收入也迎来结构性增长。数据显示,2024年9月至2025年8月,上市公司首次披露的重大资产重组交易达163起,交易总额超4724亿元,同比分别增长117.3%和172.9%。

国联民生证券副总裁、国联民生承销保荐公司董事长徐春向证券时报记者表示,政策支持带来新业务空间,并购业务市场潜力巨大,属蓝海市场。随着中国经济从高速增长转向高质量发展,许多行业从“增量竞争”进入“存量整合”阶段,并购是企业实现产业整合、升级转型、赛道转换、市值管理的重要途径和工具。相较IPO业务,并购市场基本无容量限制。

多位券商人士向记者表示,在一线业务中明显感受到,过去一年并购的鲜明主旋律是产业导向,其中“硬科技”最为突出。

申港证券副总裁吴晶介绍,产业并购正替代“市值管理”成为交易的底层逻辑。据其观察,本轮并购潮中的产业并购占比超过75%,较2023年提高近30个百分点。跨界并购虽然放量,但90%以上围绕“新质生产力”——如半导体、新能源、医药生物、工业软件,政策明确不符合商业逻辑的跨界仍然从严监管。

中泰证券相关负责人也表示,当前市场上并购标的明显集中于半导体、生物医药、高端制造等新兴行业,多为细分领域的隐形冠军。在估值方面,标的估值普遍较一级市场有一定折价,动态市盈率多数保持在8倍~12倍的合理区间。并购方则主要来自高端制造、生物医药等行业,并购动机一方面以产业技术卡位为主——尤其是国企主导的战略性重组,另一方面以上市公司推动转型、布局第二生长曲线为动力。

直面并购业务挑战

当前,券商并购业务正迎来前所未有的战略机遇期,但并购业务的撮合对券商综合能力提出了较高要求。

徐春表示,交易成功只是并购业务迈出的第一步,后续的文化融合、人员调整、业务协同、管理对接才是决定并购最终成败的关键。同时,目前还未建立起市场化的收费模式。市场上从事并购交易撮合的,除了券商投行外,还有专业的财务顾问机构(FA)甚至个人,与他们相比,各方更强调券商的通道功能,而弱化了券商的撮合功能和作用。

中泰证券相关负责人表示,当前资本市场处于转型期,多数上市公司需通过并购实现自身良性发展或转型,而上市公司并购需满足交易各方利益诉求,且符合监管机构审核要求。这就要求从业者具备较高的资源整合、利益诉求调和及方案设计落地能力,更需具备对交易各方预期的管理协调能力。

相对于IPO、再融资等标准化业务,并购业务具有撮合难度大、项目周期长、整合风险高等特点,对券商的竞争力提出更高要求。西南证券总经理杨雨松表示,一是全链条服务能力,需具备“一站式”服务能力;二是优质标的储备和谈判能力,在并购撮合率较低的情况下,匹配买卖双方的前提是有足够优质的标的及个性化、定制化交易方案设计能力。

兴业证券相关负责人认为:“券商要增加对新兴行业、新技术、各类新政策的了解,加强估值定价能力,提高资源的整合和交易撮合能力。”

吴晶也谈到,券商须彻底告别过去“通道制”下的业务模式,全面升级能力,从通道服务转向生态整合。

未盈利资产收购考验投行业务能力

多位券商投行人士告诉记者,未盈利标的交易活跃度显著提升是“并购六条”政策实施后的重要变化,这也考验券商的估值定价、风险识别、合规披露等能力。

“政策发布后新公告的14起收购未盈利资产案例中,市场化交易占比已达一半。”吴晶观察到,这一变化表明,买卖双方在市场化谈判中开始就未盈利资产的估值和风险分担达成共识,科创板预计将成为这场“包容性试验”的主战场。

尽管政策明确支持收购优质未盈利资产,但实际案例仍较少。在业内人士看来,估值难题是首要障碍。华福证券总裁助理王俊兴认为,“标的估值增值率一旦超过100%,其合理性易受质疑”,这使得交易定价环节较难达成一致。吴晶也表示,缺乏足够多的成功案例作为可参考的估值锚点,导致每笔交易近乎“个案”,谈判成本极高。同时,未盈利资产对中介机构的专业能力提出极高要求,需其不仅能看懂财务,还要能深度理解产业和技术。

为此,已有券商采取措施。杨雨松告诉记者,在评估未盈利资产时,其团队重点关注三大方面:一是技术能力,通过“研发投入+专利质量+团队背景”评估标的是否具备足够高的技术壁垒;二是市场潜力,结合行业政策、下游需求判断标的技术的市场空间,重点关注标的是否属于“卡脖子”领域、是否已与下游龙头企业签订合作意向等;三是持续经营能力,通过衡量盈利周期、所需资金储备、融资渠道等,评估标的能否按预期实现盈利。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP