证券之星 吴凡

绝味食品(603517.SH)信息披露违法违规案近日有了新进展。2024年6月7日,中国证监会决定对公司立案,时隔一年多,公司近期公告称,收到证监会湖南监管局下发的《行政处罚事先告知书》,经证监会湖南监管局查明,2017年至2021年期间,绝味食品未确认加盟门店装修业务收入,导致各年度报告中营业收入均存在少计情况,公司在前述各期年度报告中未如实披露营业收入,违反了《证券法》相关条款规定。

基于上述违法违规事项,证监会湖南监管局拟决定对绝味食品责令改正并给予警告,同时处以400万元罚款,对时任董事长兼总经理戴文军、时任公司财务总监彭才刚、时任公司董事会秘书彭刚毅给予警告,并分别处以200万元、150万元和100万元的罚款。证券之星了解到,除合规压力外,绝味食品还面临行业增速放缓下上半年业绩双降,经营承压的局面。另外由于公司的股票于9月23日被实施其他风险警示,也将进一步限制融资渠道、削弱投资者信心。

公司被罚400万元,开盘即跌停

绝味食品自成立以来便以加盟店为主体经营休闲卤制品,此后公司借助加盟商资产杠杆在全国迅速扩张门店。证券之星统计发现,2013—2016年公司平均每年净开店671家,2017年至2021年,公司扩店增速提升至平均每年门店净增加1000家以上,截至2021年末,公司在中国大陆地区门店总数达到13714家。

伴随门店数量,尤其是加盟店数量的迅速增长,公司业绩同步攀升,2012年至2021年的十年间,公司营收实现连续十年正向增长,到2021年时,营收规模已达65.49亿元。从收入结构来看,这一年公司对加盟门店的批发收入占营业收入总额的81.22%,凸显业务对加盟模式的深度依赖。

然而繁荣背后暗藏数据失真。根据此次证监会湖南监管局下发的《事先告知书》,2017年至2021年期间,绝味食品未确认加盟门店装修业务收入,导致年度报告少计营业收入,占对应年度公开披露营业收入的比例分别为5.48%、3.79%、2.20%、2.39%、1.64%。

证券之星翻阅绝味食品2017年披露的招股书,其中披露的《绝味品牌连锁特许加盟合同书》中提到,为规范甲方(指“绝味食品”)品牌的统一形象及服务要求,所有的装修及设施均由乙方(指“加盟商”)全权授权甲方根据乙方店面的实际情况建议第三方专业人员进行施工及操作,在此之前甲方将第三方出具的初步的装修及设施的费用预算提前通知乙方并据实

由乙方自行承担费用。

根据《合同书》,虽然加盟店的装修费由加盟商承担,但《事先告知书》中提到,绝味食品实际管理加盟门店装修业务。这也意味着,在实际操作中,公司主导装修管理却未纳入财务核算。

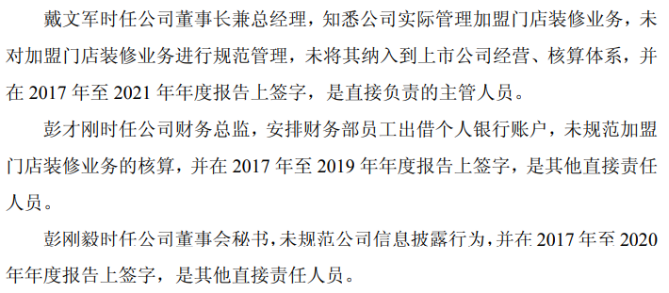

责任链条亦清晰可溯。《事先告知书》显示,时任公司董事长兼总经理戴文军未对加盟门店装修业务进行规范管理,未将其纳入到上市公司经营、核算体系,并在2017年至2021年年度报告上签字,是直接负责的主管人员。时任公司财务总监彭才刚,安排财务部员工出借个人银行账户,未规范加盟门店装修业务的核算,并在2017年至2019年年度报告上签字,是其他直接责任人员;时任公司董事会秘书彭刚毅,未规范公司信息披露行为,并在2017年至2020年年度报告上签字,是其他直接责任人员。

为此,证监会湖南监管局对公司及相关责任人共合计罚款850万元,公司股票在9月23日复牌后被实施其他风险警示,当天开盘后,公司股价跌停,报收14.49元。

门店增长失速,二季度承压显著

绝味食品经营承压的情况同样值得关注。今年上半年,公司实现营收28.2亿元,同比下滑15.57%;归母净利润1.75亿元,同比下滑40.71%,归母扣非净利润更是“腰斩”,同比下降52.60%。公司经营数据不仅延续了2024年以来的下滑趋势,更与此前依赖加盟模式高速扩张的“黄金时代”形成鲜明对比。

事实上,门店规模增长动能的失速,是影响公司业绩下滑的核心因素。

证券之星了解到,2023年以来,卤味行业的竞争格局发生深刻变化,消费者需求的转移使行业整体都面临较大的生存压力。

作为卤制品头部企业,绝味食品的门店增速自2023年起明显放缓,当年净增长874家,低于此前6年平均每年增长超千家的扩张节奏。进入2024年,公司扩张节奏进一步换挡:仅上半年,公司门店净减少981家,截至该期末,门店总数已降至14969家。与之对应的是业绩同步承压,2024年上半年公司营收同比下滑9.73%,全年营收降幅进一步扩大至13.84%。

值得一提的是,公司在后续发布的2024年年报及2025年中报中,均未对外披露门店数量。

分业务看,今年上半年,公司鲜货类产品、包装产品和加盟商管理分别实现收入21.12亿元、2.28亿元和0.27亿元,各自较上年同期下降19.15%、增长16.31%以及下降20.28%,其中在第二季度,绝味食品前述产品的收入分别为9.68亿元、1.09亿元和0.13亿元,各自较上年同比下降23.27%、21.26%以及26.54%,东吴证券在其研报中认为,预计今年第二季度闭店情况和单店营收都仍有压力。

行业承压下,龙头企业也在战略转变,由此前跑马圈地的开店策略转向“精耕细作、持续提升单店店效。”证券之星了解到,当前绝味食品正在推行“聚焦卤味赛道,深耕细分需求”的战略,公司期望通过推进需求洞察力、品类创新力和敏捷供应力的建设,以适应复杂市场环境,为卤味业务发展寻求更多突破口。

不过多渠道的调整也带来利润端的短期承压,今年上半年,公司毛利率同比下降0.37个百分点至29.92%,其中第二季度毛利率同比下降1.6个百分点至28.9%,主要因线上平台货折

促销和产品结构调整。在信息披露违法违规案的阴霾下,后续能否凭品类创新、提升店效扭转颓势,重塑市场与投资者信心,仍待时间检验。(本文首发证券之星,作者|吴凡)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP