�����������ղ�������ʢ��ҵ(603260.SH)��δ����ҵ�����ơ�2024���걨��ʾ����ʢ��ҵ�����������ս�������������һ���ȣ���˾���dz���Ӫ�ա�����˫�����棬���ĸ������ͬ��“��ն”����Ʒ������ҵ���������µ���Ҫ����֮һ��

֤ȯ֮��ע�����ʢ��ҵ��ҵ�����ڵļ�������������ɣ�������������ľ��ֵ��ʴ������ռ䡣��������һ����ĩ����ʢ��ҵ�ڽ�����ռ���ʲ��Ľ��ijɣ�������ծ��ϼƽ�298��Ԫ����ծѹ����Ϊͻ�����ʽ�ȱ���ѳ����ڡ�ʵ���˼�����“��Ѫ”�ѽ��ʽ����ţ��������½���ֹ�������Ѻ���ڹ�˾�ʽ�������ʱ����ʢ��ҵ2024�����ɷ��ֽ����5.28��Ԫ�������н��˳�����ʵ���˼���ڴ���

ҵ���»�������ɢ

������ʾ����ʢ��ҵ����Ҫ��Ʒ������ҵ�衢�л���Ͷྦྷ���Ʒ�����࣬���ҹ�����²�����ҵ��ҵ������������������ģ������ҵ֮һ������2024��ĩ����˾��ҵ�����122���/�꣬�л��赥�����173���/�ꡣ��˾ҵ����Ҫ����ҵ����л����Ʒ֧�š�

2024�꣬��ʢ��ҵʵ��Ӫ��266.92��Ԫ��ͬ����0.41%��������ʷ�¸ߡ�Ӫ�����������ڲ�Ʒ�������������乤ҵ�衢�л��������ֱ�Ϊ123��֡�94.9��֣�ͬ�ȷֱ�����20.93%��11%��

Ȼ������ʢ��ҵ��ĸ����������ȴ��Ӫ�ձ��룬��2024��ʵ�ֹ�ĸ������17.4��Ԫ��ͬ���½�33.64%����Ҫ�����徭�ò�������Ʒ�۸��µ���Ӱ�졣2024�깤ҵ��۸���Ե����������ѹ���С���2023����ȣ�2024�깤ҵ��ļ۸������������Ƴ�2000Ԫ/�֡�

��Ӫ������ʾ��2024���ʢ��ҵ��ҵ�衢�������͡����������ƽ�����۷ֱ�Ϊ11174.75Ԫ/�֡�12405.47Ԫ/�֡�10012.87Ԫ/�֡�12999.98Ԫ/�֣�ͬ�ȱ䶯�ֱ�Ϊ-16.36%��-4.3%��7.18%��-2.23%��

����������Ʒ�۸�����ҵ�����л�����Ӫ��������˳������Բ��졣���У���ҵ��ʵ��Ӫ��137.63��Ԫ��ͬ������1.1%���л���ʵ��Ӫ��122.01��Ԫ��ͬ���»�1.14%��������ϣ���ҵ�����л���ë���ʷֱ�Ϊ26.1%��16.71%��ͬ�ȷֱ�䶯-3.38��7.34���ٷֵ㡣�л���ë������������Ӫҵ�ɱ�������9.14%��

֤ȯ֮��ע�����ʢ��ҵ������3��������ս��������Σ��ҹ�ĸ������ͬ�Ƚ���������30%��

2021�꣬�����ҵӭ������ʽ��������ҵ���г�ӭ���������飬��ʢ��ҵӪ�վ������ٸߴ���λ����Ȼ����ҵ�߾�����δ�־ã����Ŵ��������������ͷţ���ҵ��Ҳ�������Բ��ܹ�ʣ���������۸�������С�

�ܲ�Ʒ����Ӱ�죬2022��2023�꣬��ʢ��ҵ�ֱ�ʵ��Ӫ��236.57��Ԫ��265.84��Ԫ��ͬ�ȷֱ�����10.62%��12.37%����Ӧ��ĸ������ֱ�Ϊ51.48��Ԫ��26.23��Ԫ��ͬ�ȷֱ��»�37.39%��49.05%��

����һ���ȣ�����ҵ��������̬��Ӱ�죬��ʢ��ҵ�����»���ͷ����˾һ����¼��Ӫ��52.28��Ԫ��ͬ���»�3.47%����ĸ������2.6��Ԫ��ͬ�ȴ�50.81%��һ���ȵIJ�Ʒ�۸����ձ���̽����ⵥ���ȿ���2024��Q1��Q4����ʢ��ҵ��ĸ������ֱ�Ϊ5.28��Ԫ��4.5��Ԫ��4.76��Ԫ��2.86��Ԫ����Q3���з�����ҵ��������������ơ�

�������“����”����

��ҵ“��Ѫ”�����½�����ʢ��ҵ���ڲ���“����Ȧ��”������������Դ����������2021�굽2023�꣬��ʢ��ҵ������������Ŀ�ϼ�11����Ͷ���ܶ��805��Ԫ��

��Ϊ��ҵ����ͷ��ҵ����ʢ��ҵ���Ÿ��������飬�ֱ�Ϊ���ι�������������ι����ҵ������˾�Ĺ����ҵ��һ�廯��Ŀ�����½��в����һ�廯��ҵ��Ŀ���Ƕྦྷ�衢����������������Ȳ�Ʒ��

��Ϥ���½��в����һ�廯��ҵ��Ŀ�����в���ʢ���20��ָߴ��ྦྷ����Ŀ(�³�“�в���ʢ�ྦྷ����Ŀ”)���в���ʢ���20GW��������Ŀ���в���ʢ���150�������Դװ���ó������������������Ŀ�ȣ�������3����Ŀ��Ԥ��ߴ�Լ405��Ԫ��

��ʵ�ϣ����в���ʢ�ྦྷ����Ŀ�⣬��ʢ��ҵ��Ͷ�ʽ����˶�����ʢ���20��ָߴ�������Ŀ(�³�“������ʢ�ྦྷ����Ŀ”)�������ྦྷ����Ŀ��Ͷ�ʳ�351��Ԫ��

���У��в���ʢ�ྦྷ����Ŀ��Ϊ������ɣ�2024��1�£�����Ŀ��һ��10���������ʵ�����������ݶ��ý�屨����ԭ����2023��8��Ͷ�����в���ʢ�ྦྷ����Ŀ��������ʱ���Ѷ���Ƴ١�

���Ŷྦྷ���ֻ��۸�����ֽ�ɱ��ߣ���ʢ��ҵ�Ķྦྷ����Ŀ��������“�Ѳ�”��ҲΪ��δ��Ӫ�ն�������һ����Ӱ����ʢ��ҵ��2024��������ҵ��˵�������ἰ����˾���һ�廯ȫ��ҵ������2023��ĩȫ�߹�ͨ���ྦྷ����ز�Ʒ��2024��һ������������ۣ������ȹ����ҵ�����ϴ�仯����Ҫ��Ʒ�۸�½��������ҵ�����ɱ������ǵ���ҵ����������������࣬�ʵ�������������Ϊ����δ�������ۡ�

֤ȯ֮��ע�����ʢ��ҵ2024��ĩ�Ĵ���ߴ�95.09��Ԫ��ͬ������33.02%��������ʷ�߷壬������Ҫ�ǿ����Ʒ����������һ����ԭ���ǹ����鲿�ֲ�ƷͶ�����¡���һ���棬2024�꣬��ҵ�衢�л���IJ�������Զ��������ʹ�ò�Ʒ��������в�ͬ�̶���������ҵ�衢�������͡����������Ŀ�����ֱ�ͬ��������144.35%��30.75%��47.94%��12.87%��

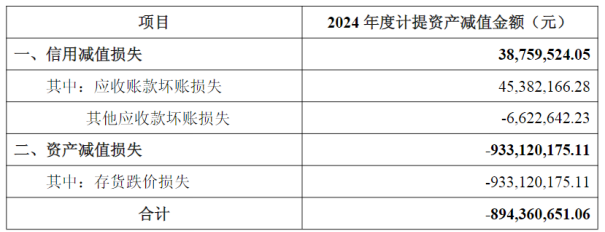

��ʢ��ҵҲ���ò�ֱ������������IJ���ѹ����2024�꣬��ʢ��ҵ�����ʲ���ֵ��ʧ�����ü�ֵ��ʧ�ϼ�8.94��Ԫ�����������ܶ�8.94��Ԫ�����У���˾�������������ߴ�9.33��Ԫ��

����һ���ȣ���ʢ��ҵ���ͬ������0.17%��94.02��Ԫ���������ָ�λ��Ȼ������ҵ��ĸ߿��û������ȥ�����ơ���ҵ�ڻ�ָ��������������Ŀǰ��ҵ���ܿ���Դ��ڳ����ۻ��У������ζྦྷ��������������ι�ҵ��Ҳ�����Ԥ�ڡ�

����ծ���������

֤ȯ֮��ע���ҵ����������֮�ʣ���ʢ��ҵ���ʱ���֧�������ӣ�������ծ��ѹ����

��������һ����ĩ����ʢ��ҵ�ڽ�����361.44��Ԫ��ռ���ʲ��Ľ��ijɣ���2024��ĩ��351.13��Ԫ������10.3��Ԫ����2024�꣬��˾�ڽ������ۼ�Ͷ����98.65��Ԫ��

��Ȼ���������Ŵ����˾���ʽ�ѹ������������һ���ȣ���ʢ��ҵӵ�л����ʽ�21.66��Ԫ��������ڽ�һ���ڵ��ڵķ�������ծȴ�ߴ�158.36��Ԫ���ʽ�ȱ�ڳ�����Ԫ��ͬʱ����˾���ڽ��ߴ�139.41��Ԫ��

Ϊ�����ʽ������ţ���ʢ��ҵҲ�������ʡ�2��11�գ���ʢ��ҵ����ƣ���ͨ�������ʲ�֧��֤ȯ(ABS)�������ʣ����й�ģԤ�Ʋ�����40��Ԫ��Ŀ���������̻�����ʲ����Ż�ծ��ṹ��3�£��ӹ�˾�½�������ʢ��ҵ����˾ͨ��������������ս��Ͷ���ߣ���9��Ԫ���ʡ�

����ʱ�俴������2021�꼰2023�꣬��ʢ��ҵ���Ⱥ�ͨ�����ζ���“��Ѫ”Լ95��Ԫ��ļ���ʽ������“����”��������������ʵ��������������Ů�ޠD�����Ƕ��Ϲ���

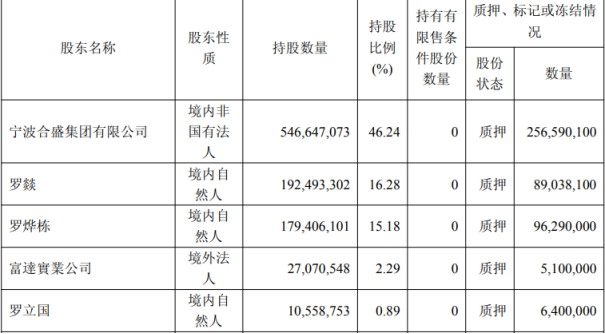

ֵ��һ����ǣ��ޠD�����Ƕ����Ϲ��ʽ��൱һ������������Ѻ���й�˾��Ʊ���ã�Ŀǰʵ���˼������еĹɷ����н��봦����Ѻ״̬��

һ������ʾ����ʢ��ҵ�عɹɶ�������ʢ��������˾����һ���ж����ޠD�����Ƕ����������ϼ�ֱ�ӳ������й�˾9.29�ڹɹɷݣ�ռ�ܹɱ���78.59%����������Ѻ״̬�Ĺɷ����ﵽ4.48�ڹɣ�ռ��ϼ����ֹɷ�������48.25%��

ֵ��һ����ǣ�2024�꣬��ʢ��ҵ�ϼ��ɷ��ֽ����5.28��Ԫ������������ʢ��������˾��ʵ���˼���100%�عɣ���Ҳ��ζ����4.15��Ԫ���������ϼ���Ŀڴ���(������֤ȯ֮�ǣ�����|½����)

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP