证券之星:于莹

近日,上交所正式受理了南京沁恒微电子股份有限公司(以下简称“沁恒微”)科创板IPO申请。此次IPO,沁恒微拟募集资金9.32亿元,主要用于USB芯片、网络芯片及全栈MCU芯片的研发与产业化项目。

证券之星了解到,沁恒微是一家基于自研专业接口IP、内核IP构建一体化芯片的集成电路设计企业。近几年,公司营收不断增长,作为芯片企业,公司的净利润也保持正向增长,三年期间净利润合计2.5亿元。

不过,与同行业可比公司相比,沁恒微规模偏小,部分细分市场起步较晚的差距仍较明显。报告期内,公司的客户集中度也较低。与此同时,随着收入结构的调整和“降价策略”,公司的毛利率也不断走低,而另一边,公司的存货规模随业务规模不断扩大,跌价风险同样不容忽视。

尤为关键的是,在需要持续高强度研发投入的芯片设计行业,公司账面资金趋紧且融资渠道单一,现有资金配置更倾向于保守理财而非全力投入研发,这与科创板上技术密集型企业的定位和发展需求有所冲突。未来,公司能否借助资本力量缩小与同行的差距,平衡好技术投入与市场竞争的关系,仍需时间检验。

业绩规模不如同行,客户集中度较低

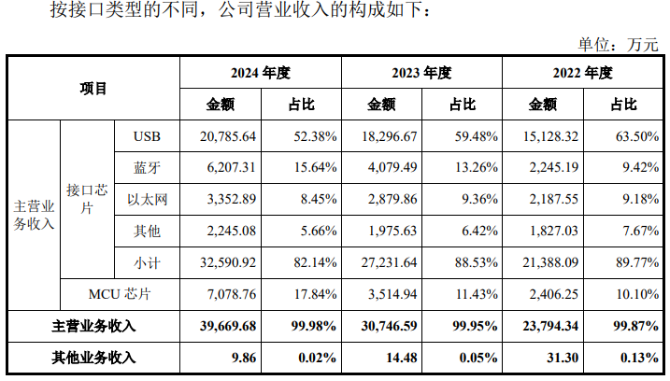

公开资料显示,沁恒微专注于连接技术和微处理器(简称“处理器”或“内核”)研究,是一家基于自研专业接口IP、内核IP构建一体化芯片的集成电路设计企业。有别于从第三方购买IP再整合组装MCU/SoC芯片的常规模式,公司产业化路径是首先进行底层关键技术研究,形成自主IP体系,再根据万物互联的发展趋势,一体化构建接口芯片和互连型MCU等芯片产品。报告期内,公司主营业务为接口芯片和互连型MCU芯片的研发、设计与销售。

2022年至2024年(以下称报告期内),公司营收分别为2.38亿元、3.08亿元、3.97亿元,净利润分别为0.59亿元、0.72亿元、1.04亿元。三年期间,沁恒微的合计营收为9.43亿元,净利润为2.35亿元,净利润占营收的比例为24.92%。

从具体业务看,报告期内,公司主营业务突出,接口芯片以USB、蓝牙、以太网三大接口为主,各类产品收入均保持逐年持续增长,其中USB是公司自成立以来深耕的优势领域,收入占比较大。但随着蓝牙、以太网产品不断丰富且部分能够提供跨接口桥接,公司产品体系的多样性增强,USB芯片营收占比从2022年的63.5%下降至2024年的52.38%。

从金额上看,2024年USB接口芯片收入为2.07亿元,其他业务尚未超过亿元,公司坦诚,近年来,随着我国集成电路产业的发展以及发行人自研IP的逐渐完善,公司产业化也开始进入快速发展阶段,但与境外可比公司以及国内兆易创新、泰凌微相比,公司体量与规模仍然偏小。除USB接口芯片领域,公司产品的市场竞争力与国内占有率较高外,在蓝牙、以太网及MCU芯片的细分市场内,公司起步较晚,目前销售规模较小。

证券之星注意到,2024年,兆易创新的营收已经超过73.56亿元,泰凌微的营收也达到8亿元,对比来看,沁恒微仍然算是市场上的“后来者”。

此外,报告期内,公司的客户集中度较低。2022年至2024年,公司前五大客户的销售收入占营业收入比例分别仅为10.28%、15.05%及14.15%。

沁恒微回应称,公司产品在下游终端的需求零散,单一设备用量有限,行业知名终端大客户的产品验证、导入与规模化起量的周期较长,公司经销商仍处于培育期,导致公司报告期内主要客户的合作规模偏小,销售较为分散。

而另一边,公司的供应商集中度则较高,报告期内,公司前五大供应商的采购额占当期采购总额的比例为80.43%、76.28%及76.36%,主要系晶圆制造、封装测试领域的供应商本身集中度较高所致。

毛利率下降,或用降价换市场

值得注意的是,报告期内,沁恒微的竞争力或有减弱的风险。

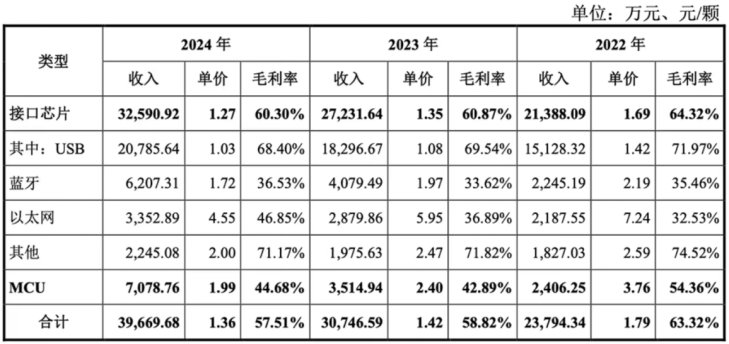

2022年—2024年,公司主营业务毛利率分别为63.32%、58.82%、57.51%,呈下降趋势。这主要因为受到产品销售结构影响,2024年,USB芯片的毛利率接近70%,而其蓝牙、以太网、MCU芯片的毛利率约在40%左右。近三年,其蓝牙、以太网、MCU芯片增长率均高于毛利率相对较高的USB芯片,拉低了主营业务毛利率。

此外,报告期内,公司芯片产品的平均单价为1.79元/颗、1.42元/颗和1.36元/颗,下降明显。除了上述结构调整的因素,公司或许也采取了降价策略来换取市场。公司也称,未来存在陷入在有限市场空间中激烈价格竞争的可能,公司将面临产品平均单价下降风险。

沁恒微称,随着基于第三方IP组装设计门槛的降低,低端市场竞争将更加激烈,公司还需要持续聚焦互连主业,避开低端的同质化内卷,基于自主IP体系提前布局产品研发,充分发挥出技术协同优势,着力提升经营规模,提高抗风险能力。

证券之星注意到,近几年里,公司的“压货”情况有所增多。报告期各期末,沁恒微存货的账面价值分别为9580.59万元、10305.90万元和13957.06万元,占流动资产的比重分别为23.46%、20.73%和21.01%,存货规模随业务规模扩大而逐年上升。

如果未来产品市场竞争加剧或客户的需求发生变化,而公司不能进一步拓展销售渠道、优化存货管理能力、合理控制存货规模,或因其他因素导致存货滞销,将增大存货跌价的风险,进而对公司经营业绩和财务指标产生不利影响。

研发费用率降低,融资渠道单一

作为技术密集型企业,沁恒微需要进行持续性的产品研发并在研发过程中投入大量的资金和人员,以应对不断变化的市场需求。

报告期内,公司研发投入分别为6085.53万元、6770.97万元和7617.13万元,研发费用率分别达到25.54%、22.01%、19.20%。公司研发投入随公司业务的扩张和行业内产品的快速迭代不断增长,但研发费用率有所降低。

对于未来的规划,沁恒微表示,即便在行业景气度下降时,公司为维持市场地位和技术更新换代可能仍需维持较高水平的研发投入,使得公司可能面临无法及时收回高额研发投入的风险,进而影响公司现金流及其他财务指标。

而目前,公司的账面资金并不算十分充裕,报告期各期末,公司货币资金余额分别为11427.17万元、23678.22万元和8967.05万元,占流动资产比例为27.99%、47.62%和13.50%,整体规模缩减明显。

公司称,这是为了提高资金使用效率,使用闲置货币资金购买了结构性存款及理财产品,报告期各期末,沁恒微的交易性金融资产余额分别为16270.83万元、11864.9万元和22963.48万元,全部为结构性存款及银行理财产品。

可以看出,对比资金投入到研发中,公司还是选择更为保守的“理财”策略。

而另一边,从负债情况看,报告期内,公司流动负债占比较高,分别为84.12%、86.90%和96.14%。公司流动负债主要为应付票据、应付账款、合同负债、应付职工薪酬和应交税费等;但其流动比率分别为14.21、13.87和6.53,速动比率分别为10.88、11.00和5.16,整体流动性风险相对较低。截至2024年,公司现金流净额为12401.39万元。

整体来看,虽然其资金情况相对健康,但对于芯片行业来说,要维持市场竞争力,特别是对于采取核心IP自研模式的沁恒微来说,必然需要持续的较大规模的研发投入,同时要求自身不断加大人才团队建设力度,而目前,可比公司中绝大部分为上市公司,在资本市场平台上,公司存在一定劣势。

证券之星注意到,公司控股股东为江苏沁恒,实际控制人为王春华。本次发行前,王春华通过直接持有公司股份并通过江苏沁恒、异或合伙间接持有公司股份,合计控制公司94.57%股权,控制权集中度较高。天眼查数据显示,公司自成立以来,仅存在两轮融资,最后一轮在2022年,金额未公开,可见,公司的融资渠道较为单一,而此次IPO的成败,对未来公司的发展至关重要。(本文首发证券之星,作者|于莹)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP