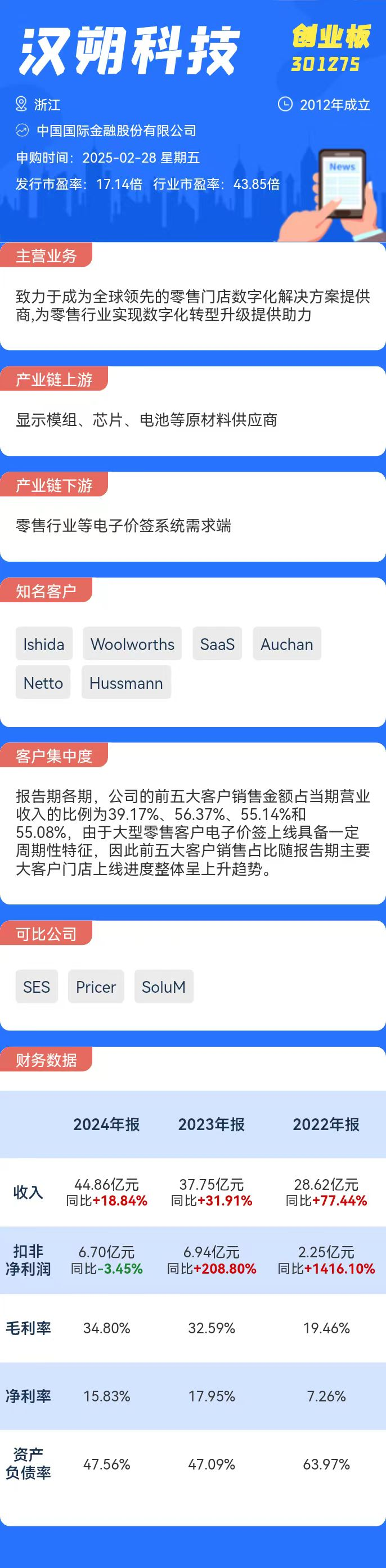

1.汉朔科技(创业板)

申购代码:301275

股票代码:301275

发行价格:27.50

发行市盈率:17.14

行业市盈率:43.85

发行规模:11.62亿元

主营业务:向客户提供以电子价签系统为核心的智慧零售综合解决方案

公司其他重要信息如下图所示:

点评:行业前景方面,基于线下零售的增长,CINNO预测,2028年全球电子价签的市场规模将达到349亿元,2024年至2028年复合增长率为13.2%。

公司业绩方面,2022至2023年度,汉朔科技的营业收入分别为16.13亿元、28.62亿元和37.75亿元,归母净利润分别为-660.3万元、2.08亿元和6.78亿元。2024年,汉朔科技营收达到了44.86亿元,同比增长18.84%,净利润达到7.10亿元,同比增4.72%。在经历了过去两年的高速增长后,2024年公司业绩增速明显放缓。

募资情况方面,据招股书,汉朔科技原计划拟募资11.82亿元,分别用于门店数字化解决方案产业化项目(5.4亿元)、AIoT 研发中心及信息化建设项目(2.92亿元)、补充流动资金(3.5亿元)。以此次27.5元/股的发行价计算,公司此次实际募资约11.62亿元,与原计划基本相当。

回顾2024年的新股情况,2024年全年上市新股共100只,首日破发仅有1只,首日破发比率仅1%。其中,创业板全年上市新股38只,首日无破发。2025年以来,A股市场共有13只新股登录资本市场,首日无一破发。

从估值看,公司发行市盈率明显低于行业平均值,叠加近期新股首日赚钱效应明显,综合判断汉朔科技首日破发概率较小。

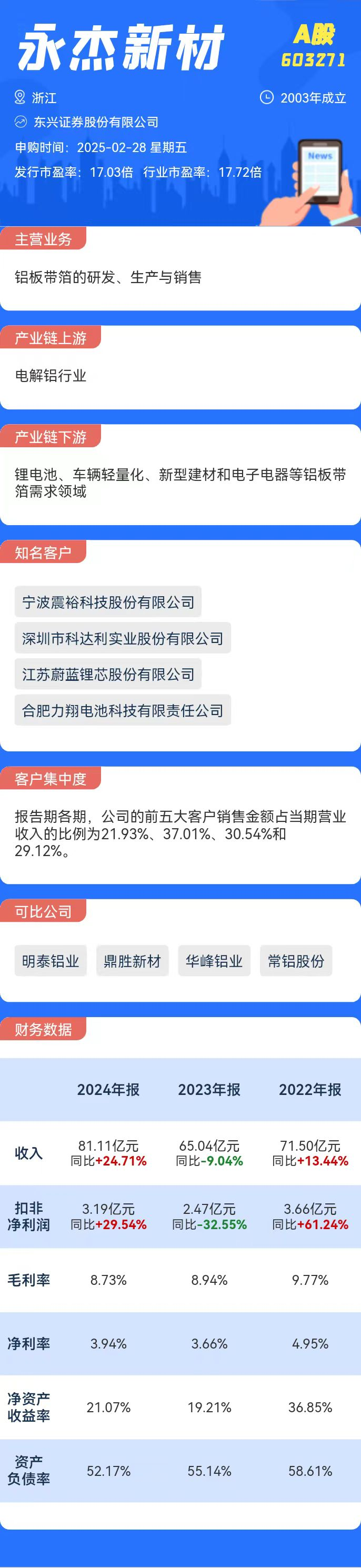

2.永杰新材(沪市主板)

申购代码:732271

股票代码:603271

发行价格:20.60

发行市盈率:17.03

行业市盈率:17.72

发行规模:10.14亿元

主营业务:铝板带箔的研发、生产与销售

公司其他重要信息如下图所示:

点评:行业前景方面,据贝哲斯咨询,2024年全球铝箔市场规模达299.9亿美元,预计2032年将增至514.2亿美元;据博思数据,中国铝板带箔行业已经达到了数千亿元的级别,2023年市场规模接近6000亿元。

公司业绩方面,2021年至2024年,永杰新材的营收分别为38.32亿元、63.03亿元、71.50亿元、65.04亿元、81.11亿元,其间年复合增长率高达20.62%;归母净利润分别为0.65亿元、2.39亿元、3.54亿元、2.38亿元、3.19亿元,其间年复合增长率高达49.09%。整体而言,永杰新材近年来业绩保持增长,但受下游行业景气度制约波动明显。

募资情况方面,据招股书,永杰新材原计划拟募资约20.89亿元,分别用于年产4.5万吨锂电池高精铝板带箔技改项目(7.37亿元)、年产10万吨锂电池高精铝板带技改项目(5.51亿元)、偿还银行贷款项目(5亿元)、补充营运资金项目(3亿元)。以此次20.6元/股的发行价计算,公司此次实际募资约10.14亿元,与原计划相比大幅少募约51%。

回顾2024年的新股情况,2024年全年上市新股共100只,首日破发仅有1只,首日破发比率仅1%。其中,沪深主板全年上市新股24只,首日无破发。2025年以来,A股市场共有13只新股登录资本市场,首日无一破发。

从估值看,公司发行市盈率与行业平均值基本持平,不过近期新股首日赚钱效应明显,综合判断永杰新材首日破发概率较小。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP