近年来,股神巴菲特的投资动向一直备受瞩目,而他对于西方石油的持续加码,更是成为了市场关注的焦点。尽管该公司曾面临低油价的巨大压力,但伯克希尔·哈撒韦却在去年毅然决然地以4.09亿美元购买了西方石油的股票,这是巴菲特六个月来首次增持该股票,也使得伯克希尔在西方石油的持股比例上升至约28.2%。

这一举动,不仅突出了巴菲特对能源板块的另眼相看,也似乎在预示着,在二次通胀渐行渐近的背景下,石油股或许正面临着前所未有的机遇。那么,石油股的逻辑究竟何在?是仅仅受限于短期油价的提振,还是有着更为深远的投资逻辑?

渐行渐近的二次通胀

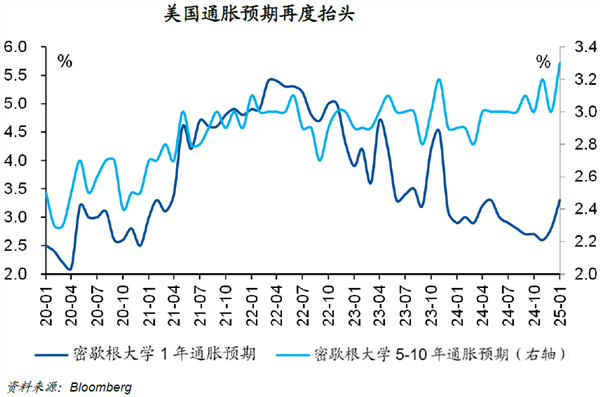

特朗普即将正式就任,但“特朗普交易”热潮似现退潮迹象,美股和比特币等风险资产遭遇大面积回调,几乎抹去了特朗普胜选后的所有涨幅。这一回调现象的背后,美债利率的大幅上升成为了关键因素。

过去一周的经济数据揭示了美国经济的韧性。首先,美国12月Markit服务业PMI终值达到56.8,创下了33个月来的新高。其中,就业分项指数终值升至51.4,结束了萎缩趋势,并创下了自2024年7月以来的新高;新商业分项指数终值也同样达到了新高。随后公布的12月ISM服务业PMI也超出了市场预期,录得54.1。特朗普在媒体上的频繁发言被认为是服务业数据走强的一个重要推手,企业端为即将到来的关税调整提前做准备,带动了商业活动的迅速扩张。

然而,值得注意的是,无论是Markit服务业PMI还是ISM服务业PMI的价格指数,在12月的表现都并不乐观。特别是ISM服务业PMI中的原材料和服务业支付价格指标大幅上升了6.2个点,飙升至64.4,创下了自2023年初以来的最高水平,这预示着服务业将面临巨大的成本压力。

此外,美国劳工统计局公布的数据显示,12月非农新增就业人数达到了25.6万人,为九个月来的最大增幅,远超市场预期。同时,失业率也降至了4.1%,低于预期和前值。这份强劲的就业报告进一步加剧了市场对通胀的担忧。

自去年9月以来,美联储已经降息100个基点,但10年美债利率却上行了大约100个基点。这背后的主要原因是市场对“再通胀”的担忧。上周五公布的非农就业数据再次让通胀问题成为了市场关注的焦点,市场也因此一再调低了对2025年降息的预测。目前,市场认为2025年美联储只会降息一次,这与12月FOMC之前的市场预期相比出现了明显的收敛。

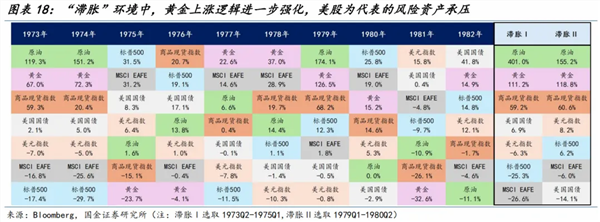

回顾美国1970年代前后的“滞胀”时代,货币政策的不坚决被认为是导致“滞胀”持续的一个重要原因。无论是当时的美联储主席伯恩斯还是米勒,在“加息抗通胀”的问题上都显得犹豫不决。直到保罗·沃尔克上台后实施“货币主义实验”,美国才最终走出了“滞胀”的阴霾。在经济下行风险和通胀上行风险之间,沃尔克毫不犹豫地选择了控制通胀,尽管这以经济“衰退”为代价。

在“滞胀”环境中,私人部门的资产负债表会受到严重冲击。居民部门的名义收入增速无法跟上物价上涨速度,需要通过动用储蓄或借债来维持支出,从而削弱了家庭部门的财务稳定性。企业部门则需要面临成本高企和需求放缓的双重压力,这会压缩企业利润和现金流,加剧企业部门的财务脆弱性。

因此,在当前的经济环境下,原油上涨的逻辑得到了进一步强化。而美股估值则面临着考验,美债利率可能会维持高位。在“滞胀”环境中,原油由于其“抗通胀”属性,往往会受到投资者的高度青睐。在1970年代的“大滞胀”中,原油价格在外部供给冲击的推动下涨幅显著领先于其他各大类资产。

短周期怎么看?

从更短周期来看,国际政局近期频频出现扰动,进一步强化了市场对能源供给的担忧情绪。在能源市场本就脆弱的平衡状态下,任何风吹草动都可能引发剧烈的波动。

1月初,拜登政府部署了一项永久禁止美国部分海上石油和天然气钻探的行政令,这一决策立即在市场中引起了轩然大波。原本就对原油供给存在担忧的市场参与者,现在更加忧虑未来原油供应的稳定性。而随后,特朗普关于结束俄乌冲突时间预期的更改,从原本的“24小时内”调整为“少于六个月”,更是让市场对未来能源局势的预测增添了诸多不确定性。

在此背景下,拜登政府对俄油的制裁政策无疑是雪上加霜。制裁措施涉及到了俄罗斯影子船队的31%,这一比例相当可观。据标普数据显示,俄罗斯影子油轮船队数量庞大,约达586艘,而美国最新的制裁措施几乎涵盖了其中的三分之一。

更为关键的是,2024年9月俄罗斯原油出口中,“影子船队”的占比高达83.8%,这意味着制裁对俄罗斯原油出口的影响将极为显著。以2024年前10月俄罗斯原油出口量433万桶/日来计算,制裁涉及的出口量约达到111万桶/日,占其总出口量的26%,占其产量的12%。这一数据无疑让市场对原油供给的担忧进一步加剧。

与此同时,欧美地区遭遇的寒潮以及乌克兰天然气管道的关闭,使得天然气供需形势变得愈发紧张。截至2025年1月8日,欧盟的天然气库容率仅为68.24%,与23/24年同期相比下滑了14.84/15.11个百分点。这一数据不仅反映了当前天然气供应的紧张状况,也为油价提供了向上的动力。在天然气和原油市场存在一定程度替代效应的情况下,天然气供应的紧张无疑会推高对原油的需求,从而支撑油价。

展望未来,油价短期或将继续保持坚挺态势。俄乌冲突的短期发酵未必能得到迅速解决,而美国的提产也需要时间。尽管非OPEC+国家存在一定的增产潜力,但OPEC+的减产承诺暂时维持到2025年3月底,这使得未来原油市场的供应端仍然存在诸多不确定性。

此外,当前国际局势多变,伊朗、俄罗斯受制裁的程度仍是未知因素。在国际政局不稳的情况下,民生证券认为,对油价不宜过度悲观。标的方面,民生证券建议关注以下两条主线:

油价有底,石油企业业绩确定性高,叠加高分红特点,估值有望提升,建议关注产量持续增长且桶油成本最低的中国海油、抗风险能力强且资源量优势最强的中国石油、高分红一体化公司中国石化;国内鼓励油气增储上产,建议关注产量处于成长期的新天然气、中曼石油。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP