近期,一系列化债政策“组合拳”出炉,释放出积极的市场信号。在这样的背景下,投资者们开始寻找化债政策推进中可能受益的细分方向。

业内人士认为,本次政策超出市场预期,随着政策的逐步落地,资本市场的风险偏好有望得到提升,市场估值也可能随之提高。随着政策的利好逐渐显现,半导体、AI、汽车、红利等板块值得重点关注。

各地“化债”政策推进

化债,即债务重组或债务化解,是指通过一系列的金融工具和策略,对企业和个人的债务进行重新安排,以减轻债务负担、优化财务结构、提高偿债能力。在全球经济波动和企业经营压力增大的背景下,化债成为企业和金融机构关注的重要议题。

11月8日,全国人大常委会批准通过增加6万亿元地方债限额置换存量隐性债务的议案。当天,财政部对外披露了将安排10万亿元化债资金置换隐性债务,其中包括增加6万亿元地方债务限额、累计安排4万亿元新增专项债。

具体而言,增加6万亿元地方限额,分三年实施,2024年—2026年每年2万亿元;4万亿元新增专项债,从2024年开始连续五年每年8000亿元。

自化债方案公布以来,多地披露了拟发行再融资专项债务置换存量隐性债务。

11月15日,河南省打响化债第一枪,当天河南省发行318.169亿元再融资专项债券,用于置换存量隐性债务。此次河南省于11月15日发行的318亿元、期限为十年的专项债券,旨在筹集资金以置换现有的隐性债务。

11月22日,青岛发行142亿元再融资专项债,江苏发行1200亿元再融资专项债,用于置换存量隐性债务。11月25日,浙江将发行565亿元再融资专项债,宁波发行249亿元,用于置换存量隐性债务。

截至11月29日,包括18个省份以及大连、宁波、青岛、厦门四个副省级城市在内,已有多地公告将通过再融资专项债券来置换存量隐性债务,合计金额已超过1.36万亿元。

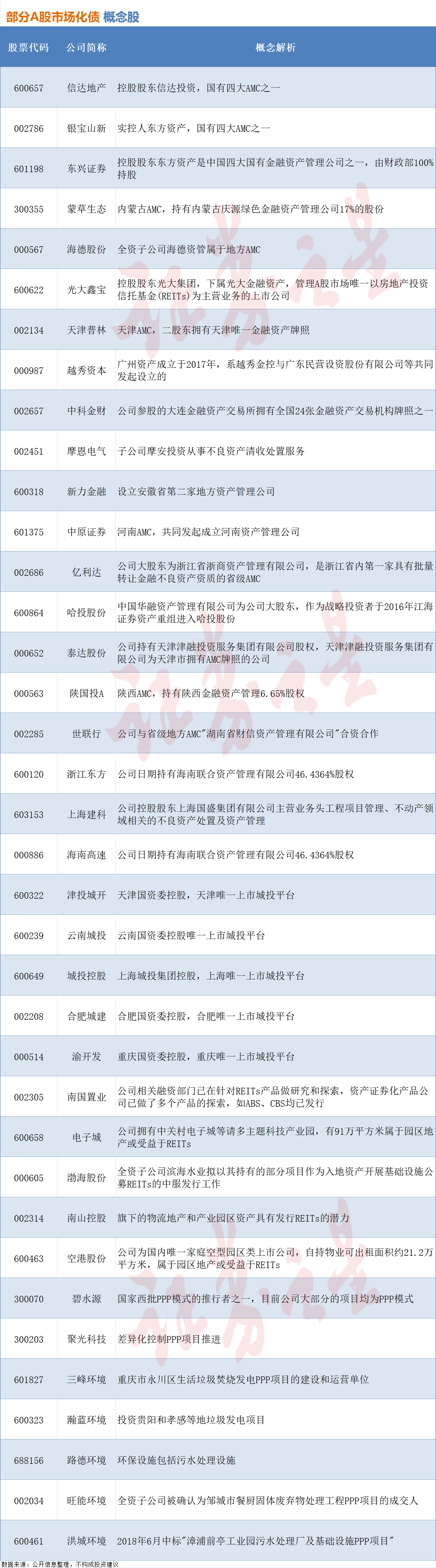

化债题材概念股

本轮化债方案落地,将会对金融市场和实体经济运行产生诸多影响。

首先,有利于缓解地方政府资金压力,提升金融机构资产安全性;其次,化债启动预计对流动性有一定冲击,但在央行呵护下影响中性;最后,对股票市场具有长期利多效应,对债市利率影响偏中性。

据国盛证券研究,近年来,“土地财政”衰弱、城投融资收缩,而城投利息支出并未下降,这导致地方政府的资金缺口变大,地方政府债务压力累积。付息支出是更为直接的压力,由于存量规模和融资成本的差距,各地的城投债利息支出普遍远高于地方债利息支出。

中金公司研究报告也指出,化债方案的加快落地,有助于改善地方政府债务压力,另外近期中央还印发了《关于解决拖欠企业账款问题的意见》,这有助于缩短相关企业应收账款的回收周期,相关行业现金流表现有望改善。债务置换有助于银行改善资产质量,也将降低银行核心一级资本消耗,虽然可能降低息差,但总体利好银行板块尤其是部分地方性银行。

天风证券则表示,预计24年广义/狭义基建增速分别为7.88%/5.27%,结构性和区域性特征明显,真实需求主导的水利投资、铁路和航空等重大交通领域建设、城市综合管廊等领域或有望保持较高增长,经济发达区域基建仍保持高增长,重视三条主线投资机会。

1)主线一:供需格局优化,央国企蓝筹高质量发展;

2)主线二:围绕新质生产力方向,布局细分高景气赛道;

3)主线三:聚焦海外高景气区域,重点关注高质量出海国际工程板块。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP