在卤制品行业增速明显放缓之下,煌上煌(002695.SZ)曾计划收购展翠食品跨界休闲食品领域,然而在筹划了半个多月后,这笔交易最终未能成行。煌上煌于2024年12月18日公告称,基于公司与本次交易标的的控股股东之间无法就收购所涉及的相关条款最终达成一致,终止筹划收购股权事项。

2024年前三季度,煌上煌营收、净利双降,其中门店拓展不达预期,肉制品业老店单店收入同比下降,是致使公司收入下滑的主因。证券之星注意到,煌上煌2023年年报中提到积极推进“千城万店”计划,开店目标每年2000家门店。而截至2024年上半年,煌上煌肉制品加工业拥有4052家专卖店,较2023年末减少445家。面对收入增长瓶颈,煌上煌试图通过增加促销费用来拉动消费。然而,这一策略也导致销售费用持续走高,公司利润空间被进一步压缩。

拓店负增长

连锁经营仍是目前卤制品行业的主流发展趋势,东海证券在发布的研报中认为,从商家角度来看,餐饮连锁化能够利于商家通过规模化运营和集中采购降低成本,建立品牌效应,增强消费者黏性,从而提升竞争力与市占率。

2020年,煌上煌的营收和归母净利润均创造了历史新高。不过从市场份额占比看,鸭脖三巨头:绝味食品和周黑鸭、煌上煌的合计市场份额占比仅19.23%,行业竞争似乎还处于早期“跑马圈地”阶段。为此煌上煌在这一年的年报中喊出“口号”:用五年时间,在全国千座以上城市开设经营10000家以上连锁专卖店。

然而公司拓店的实际进展,远远达不到此前喊出的“口号”那般有力。证券之星梳理发现,2020年末,煌上煌肉制品加工业专卖店(下称“煌上煌专卖店”)数量为4627家,2021年末至2023年末以及2024年上半年末,煌上煌专卖店数量分别为:4281家、3925家、4497家和4052家。虽然2023年公司的专卖店数量有过短暂增长,但三年半的时间里,公司专卖店数量总体呈现负增长态势。截至2024年上半年,煌上煌专卖店数量较2020年末、2023年末分别减少575家和445家。此外从加盟店的数量变化看,2024年上半年较2020年末减少458家。

煌上煌称,疫情的反复、国内消费市场的持续低迷等外部环境的影响,是致使公司门店拓展放缓的主要因素。不过证券之星发现,面对着同样的外部环境,2020年至2024年上半年,绝味食品和周黑鸭的期间拓店净增长分别为:2570家和1701家,煌上煌则是鸭脖三巨头中唯一一家期间门店负增长的公司。

而门店收入的不及预期,也是公司拓店脚步放缓的重要原因。根据煌上煌披露的数据,2021年至2023年,公司肉制品加工业的销售量分别约为:3.67万吨、2.97万吨和2.53万吨,分别同比下滑:8.44%、19.05%和14.8%。2024年上半年,肉制品加工业的销售量继续萎缩,为1.2万吨,同比下滑14.57%。

煌上煌在2024年半年报和三季报中均提及,肉制品业老店单店收入同比下降,业绩达成不理想。

加大促销费难挽业绩颓势

在此背景下,为留住加盟商,提升门店业绩,煌上煌也在通过加大对加盟商的政策扶持力度以及投入更多的费用用于市场促销支持。

2021年至2023年以及2024年前三季度,煌上煌投入的销售费用分别为:3.95亿元、3.19亿元、2.86亿元和2.2亿元,其中促销宣传费用是占比最高的单项费用,占各期销售费用的比重分别为:27.85%、35.11%、29.72%和42.95%。

证券之星注意到,这些促销费用包括线上口碑、美团、饿了么、抖音、快手等平台促消费,线下门店政策支持、促销冲红费用增加等。

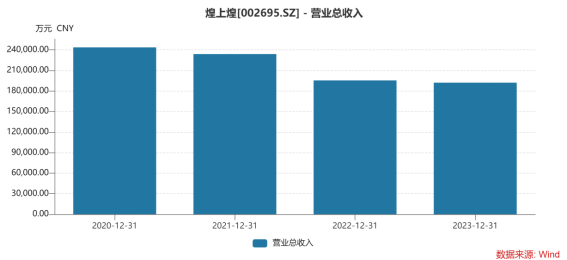

但从公司的业绩表现看,费用端的投入并没有给煌上煌的业绩带来显著的增长,2021年至2023年,公司收入逐年递减,分别为:23.39亿元、19.54亿元和19.2亿元,归母净利润在2021年至2022年连续两年下滑后,2023年实现增长,达到7058.55万元,不过这与其2022年归母净利润基数较低(3081.62万元),与2020年盈利高点的2.82亿元归母净利润仍有较大差距。而在2024年前三季度,公司营收和归母净利润为:14.52亿元和7856.46万元,较上年同期分别下降:8.11%和22.12%。

此外,从收入来源来看,煌上煌现阶段仍困于区域品牌中,2024年上半年,来自江西、浙江以及广东三地的收入占到公司总营收的81.07%,并且公司来自营收主阵地江西的收入正在持续下滑,2024年上半年收入为4.71亿元,同比下降4.93%。与之相比,绝味食品则凭借着其超万店的规模在全国加速布局。

在投资者交流互动平台上,煌上煌称,其2025年将全面打响“企稳江西市场,提升深圳市场,聚力全国重点区域市场”的营销大会战。另外在门店布局方面,公司表示通过对一些区域市场布局调整,从而对门店进行缩减、调整、撤并与新建,提升单店的店效。这也从侧面反映出,相较于门店数量规模的增长,当下煌上煌更强调单店的盈利能力,但能否有较大的提升仍待市场的检验。

跨界遇挫

面对不振的业绩,煌上煌近年也在孵化新的品牌。比如公司近年打造的猪蹄小吃品牌“独椒戏”,其聚焦于年轻消费群体。根据煌上煌2024年2月份对投资者的回复,“独椒戏”目前有30家门店,其中直营店9家,加盟店21家,主要分布在南昌,深圳等地区。

煌上煌将该品牌视为“第三业绩增长曲线”,不过截至2024年上半年,煌上煌未单列该品牌的收入情况。而根据窄门餐眼监测的数据,截止2025年1月10日,“独椒戏”的全国在营门店仅19家。

此外,为打开新的业绩增长点,煌上煌也在尝试跨界。2015年,煌上煌以7370万元收购真真老老67%的股权,后者主要经营粽子、月饼等米制品业务。2023年,煌上煌再斥资1.11亿元收购真真老老27%股权。2023年,煌上煌来自米制品业务的收入达到3.58亿元,营收占比仅次于鲜货产品,达到18.62%。

但证券之星注意到,2023年,煌上煌的米制品加工业的销售已经出现了下滑,较上年下降6.32%。而在2024年上半年,米制品加工业的销售量为1.78万吨,同比大幅下滑13.41%。

而在2024年12月,煌上煌还曾筹划收购展翠食品进一步跨界休闲食品行业,公司称,若收购计划如能达成,将有利于进一步提升公司品牌效益,拓宽公司销售渠道,优化公司供应链。但最终此次股权收购以终止告终。

试图通过跨界增厚业绩也凸显出煌上煌对于主业拓展受阻和业绩疲软的“焦虑”。2020年至2023年,煌上煌都会在年报中设立来年计划完成的业绩目标,从实际完成度看,2021年至2023年,公司每一年的实际业绩与计划完成的业绩目标均相差甚远。2023年年报显示,公司计划2024年实现的营收和净利润分别为:23.50亿元和1.4亿元,从公司2024年前三季度的业绩情况看,营收和净利润都很难达到这一目标。(本文首发证券之星,作者|吴凡)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP