12月2日,市场早盘震荡拉升,午后维持高位震荡,三大指数均涨超1%。

盘面上,多个题材热点轮番活跃,其中海南板块集体大涨,海南发展等20余股涨停。大消费股表现活跃,电商、旅游、食品等方向领涨。机器人概念股维持强势,三丰智能等20余股涨停。下跌方面,部分芯片股午后调整。

截至收盘,沪指涨1.13%,深成指涨1.36%,创业板指涨1.42%。沪深两市全天成交额1.79万亿,较上个交易日放量784亿。全市场超4600只个股上涨,逾200股涨停或涨超10%,短线赚钱效应“爆棚”。

消息面上今日有一大利好。12月2日公布的11月财新中国制造业采购经理指数(PMI)录得51.5,高于10月1.2个百分点,创下7月份以来的新高,已连续两个月位于扩张区间。

其中,企业信心继续大幅改善,11月制造业生产经营预期指数升至八个月来最高,仅略低于长期均值。此外,11月新出口订单指数反弹至临界点以上,创近七个月来新高。

市场三大主线“三足鼎立”

12月第一个交易日,A股迎来“开门红”,市场延续放量普涨格局,三大指数均涨超1%。目前来看,大金融,大消费、科技股呈三足鼎立之势,今日消费与科技两大方向更为强势。

其中海南概念股上演涨停潮,大消费方向整体活跃。

消息面上,一是国务院关税税则委员会公布《进境物品关税、增值税、消费税征收办法;二是海南省第七届人民代表大会常务委员会第十四次会议通过《海南自由贸易港国际数据中心发展规定》,并于2024年12月1日起开始施行;三是外交部和海南省人民政府将于12月4日下午举行海南自贸港全球推介活动。

在近年来持续不断地政策支持下,海南自由贸易港建设取得了显著成绩。德邦证券认为,海南自贸港的建设是中国扩大对外开放的重大举措,将带动形成更高层次改革开放新格局作为国家重大战略的受益者,海南将迎来良好的发展机遇和投资机会。

科技股方面,机器人概念大涨,汽车整车、零部件等方向同样活跃。

随着人工智能、机器学习等领域的快速发展,人形机器人产业在2024年也迎来爆发式增长。据不完全统计,仅在刚刚过去的11月就有星海图、自变量机器人、埃斯顿酷卓、银河通用和戴盟机器人五家厂商获得亿元级融资,今年以来人形机器人产业融资已超过60起。

值得注意的是,短线题材炒作方向也持续火爆,今日逾220股涨超9%,昨日涨停股中逾八成个股飘红,连板晋级率超过60%。其中,南京化纤十二连板,广博股份十连板,漳州发展五连板。

整体而言,A股今日再度实现了放量大涨,在连续的放量反弹后,可留意后续是否能够延续强势行情。对于热点而言,分析人士认为,此时追价风险收益比较低,耐心等待后续分化整理时再寻低吸机会或具更高之胜率。

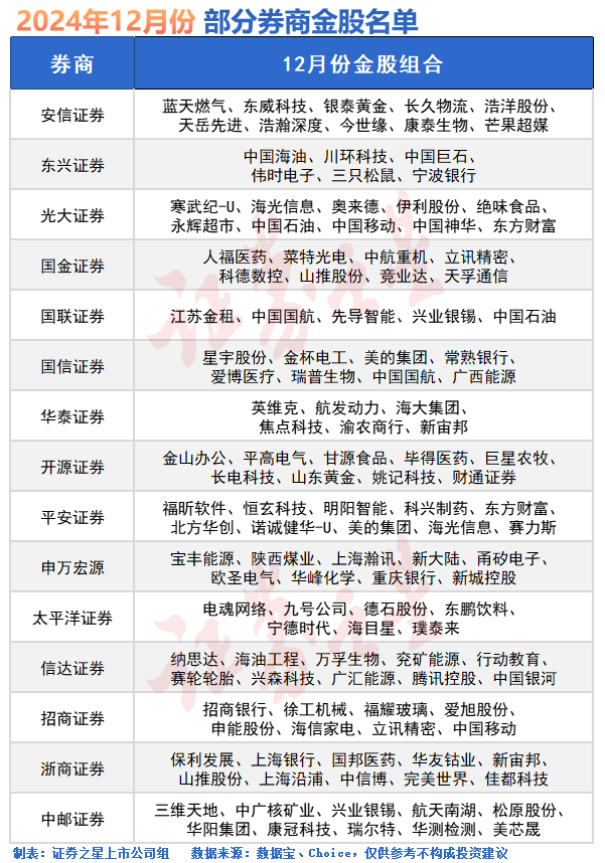

12月券商金股出炉

时间步入12月,各大券商再度发布月度金股组合。

据不完全统计,目前已有开源证券、信达证券、东兴证券等十余家券商机构公布了2024年12月金股,合计推荐A股港股公司超过90家,覆盖了24个行业。

从行业角度看,电子、电力设备、农林牧渔、食品饮料、医药生物等5个行业均有5家以上公司被券商推荐,其中电子行业10余家公司,电力设备行业公司有8家。

从个股角度看,在各家券商的“金股”名单中,获机构推荐次数最多的是宁德时代、海光信息、恒玄科技、美的集团、中国移动、长安汽车等个股,均获得3家券商的联合推荐。此外,中鼎股份、卫星化学、广汇能源、银泰黄金、恺英网络、腾讯控股(港)、贵州茅台、石头科技等个股也获得2家券商推荐。

宁德时代获太平洋证券、华安证券、东吴证券推荐。平安证券推荐逻辑为公司作为全球锂电池龙头,市占率及盈利能力向上,新技术和海外市场带来弹性及空间。

海光信息获平安证券、光大证券、财通证券推荐。平安证券推荐逻辑为公司国产算力核心标的,深度受益国产AI芯片发展机遇。

长安汽车获得光大证券、平安证券、德邦证券推荐。平安证券认为,长安汽车拟与华为合作成立合资公司,该合资公司未来业务增长潜力大,长安汽车作为股东方有望充分受益该公司未来业务发展带来的估值红利。

A股跨年行情可期

最后看一下机构对A股年末走势的预判。

中信证券认为,展望12月,预计中央经济工作会议将再次提振机构资金信心;预计四季度经济数据稳中回升,地产领域价格信号局部好转;外部的负面预期冲击已阶段性消化,人民币有望企稳;机构资金、活跃资金和散户资金这三类资金有望在12月形成共振,推动市场的跨年行情。

首先,从政策信号来看,积极财政政策或是年末经济工作会亮点,消费刺激有望超出市场预期,机构资金此前的政策预期普遍较为保守,未来相较活跃资金上修空间更大。

其次,从价格信号来看,以旧换新和抢出口等因素有望支撑四季度实体经济稳中回升,部分城市房价已有企稳回升态势,但全局性的止跌回稳仍需政策支持。

再次,从外部信号来看,潜在加征关税的负面冲击已阶段性被市场消化,人民币在经历一轮快速调整后在12月有望保持稳定。

最后,从市场层面来看,12月机构对政策的预期上修以及保险资金入场,或将改变当前市场定价能力上机构弱、活跃资金强的态势,在配置上也应逐步向绩优成长和内需消费切换。

具体而言:绩优成长可以关注自动驾驶产业链和AI智能穿戴撬动的消费电子板块;内需消费则可以重点关注互联网和新零售。此外,当前也可以用部分可攻可守的低估值、顺周期品种过渡,如铝、铜、国有大行和国有地产开发商。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP