尽管顺丰控股作为国内快递行业的领头羊,其营收规模远超国内同行,但在面对国内存量市场的激烈竞争以及国际市场的重重挑战时,其规模优势似乎正面临考验。近期,顺丰再次向港交所递交招股书,谋求“A+H”两地上市,这一举动背后或透露出公司在加速国际化步伐中的资金渴求与隐忧。若成功赴港二次上市后,顺丰在国际市场上的征途或仍任重道远。

内忧:国内市场没有建立起绝对优势

基于规模经济效益所构建的竞争优势易于受到侵蚀,因此必须加以积极维护。一旦竞争对手成功扩大运营规模,缩小了与主导企业在单位成本上的差距,其每一步扩大规模的行动都会为下一步创造更加有利的条件,因为成本的下降会带来利润率和资源的增加。长此以往,在位企业的全部优势可能会逐渐丧失,甚至在新进入者规模更大的情况下,整个行业的竞争格局可能发生逆转。

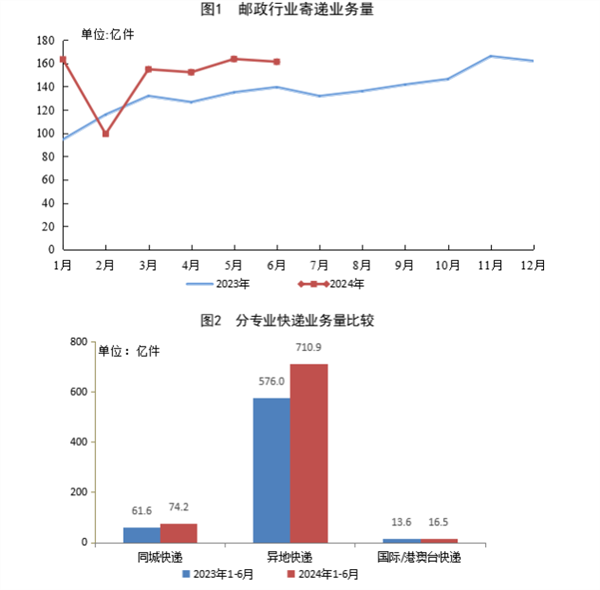

国家邮政局监测数据显示,2024年上半年,中国快递业务量实现了23.1%的同比增长,达到801.6亿件。然而,在这看似蓬勃发展的背后,各大快递公司却面临着“量增价跌”的窘迫现状。上半年,中国快递单票收入下滑至8.15元/件,同比下降了12.46%。

根据各家快递公司发布的2024年6月物流业务经营简报,韵达、圆通、申通的6月单票收入分别为2元、2.25元、2.01元,同比下降幅度分别为13.79%、4.85%、9.05%。即便是主营中高端时效件的顺丰也未能幸免,其6月份单票收入为15.77元,同比下降3.96%,而年初1月份时这一数据为17.00元。

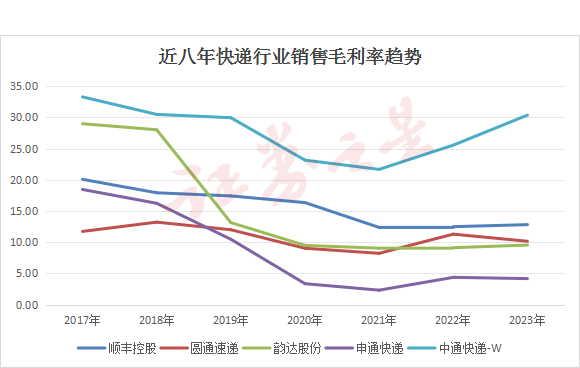

与此同时,顺丰控股的毛利率也在持续下滑,从2020年的15.90%降至2023年的12.60%,而其A股上市之初的2017年,毛利率曾高达20.07%。相比之下,2023年中通、圆通、韵达的毛利率分别为30.36%、10.16%、9.66%,顺丰的毛利率优势已明显减弱。

面对这一现状,有观点认为,快递行业的低价竞争更多是出于无奈,并不具有持续性。因此,如何在价格维度之外找到自己的竞争优势,将成为未来企业的竞争重点。

实际上,近几年中国各大快递公司都在积极寻求更多资金,以支撑价格战的同时寻求差异化竞争。例如,申通快递曾计划通过定增募集35亿元,尽管最终未能成功;圆通速递则幸运地完成了37.9亿元的定向增发;韵达股份也公开发行了24.5亿元的可转债。

顺丰控股也不例外,自2017年借壳上市以来,已先后发行多轮定增、可转债,融资超过330亿元。其中,最近一次定增发生在2021年,募集资金达到200亿元,主要用于加强基础设施建设,特别是空运领域,包括飞机购置、航材购置维修、中转场建设项目、速运设备自动化升级项目等。其中,鄂州机场是顺丰控股的最大投资项目,总投资达320.63亿元,旨在打造覆盖全国的航线网络,并辐射亚洲、延伸欧美。

得益于完善的航空运输网络,顺丰控股在“时效快递”领域建立了强大的竞争优势。2023年,顺丰的“时效快递”业务在中国市场份额已达63.9%,占据绝对领先地位。然而,近年来其他快递公司也开始进行时效升级,对顺丰的地位构成了挑战。

早在2017年的时效性指标排名中,顺丰就首次在“运输时限”上输给了EMS。此后,三通一达也相继推出了自己的时效件产品,直接冲击顺丰的市场份额。此外,圆通、京东也先后获得了货运航空牌照并组建了机队,这些都表明,在时效服务维度上,顺丰控股的传统优势正在逐渐减弱,并面临着来自同行的激烈竞争。

外患:亟待破局的国际化之路

顺丰此次赴港上市的核心目的是为国际化战略筹集更多资金。招股书明确指出,上市融资将进一步推进其国际化战略,打造国际化的资本运作平台,并提升国际品牌形象。

然而,顺丰的国际化进程并非一帆风顺。2023年,顺丰的“供应链及国际”业务成为唯一呈现下滑趋势且录得亏损的细分业务。营收从去年同期的878.7亿元大幅下滑31.7%至599.8亿元,净利润更是由盈转亏,录得-5.34亿元,而上一年该数据为19.45亿元。分地区来看,海外市场营收更是大幅下滑46.92%至257.6亿元。

国际业务的不佳表现也拖累了顺丰的整体营收,导致顺丰控股在2023年出现自A股上市以来的首次营收负增长,同比下滑3.39%。顺丰在财报中解释,海外市场营收下滑的主要原因是海运需求及运价从2022年上半年的历史高位大幅回落至三年前市场常态化下的水平。

尽管顺丰海外业务受到国际市场波动的影响,但其自身在海外市场的进展不利也是不可忽视的因素。一方面,顺丰当前在海外市场取得的成绩很大程度上得益于收购的嘉里物流。在2020年,顺丰的海外市场营收仅14亿元,占比极小。通过收购,顺丰才加快了海外市场的步伐。然而,这种依赖收购的增长方式也带来了整合风险和管理挑战,顺丰需要投入更多的资源和精力来整合和管理这些收购来的业务。

另一方面,顺丰在海外市场的竞争对手实力强劲,包括老牌的UPS等,以及国内以圆通、百世为代表的快递企业,它们的海外业务同样增长迅猛。这些竞争对手不仅拥有成熟的网络和品牌优势,还在不断投入研发和创新,提升服务质量和效率。相比之下,顺丰在海外市场的品牌认知度和市场份额还有待提升。

此外,顺丰在国际化过程中还面临着文化差异、法律法规、贸易壁垒等多重挑战。不同国家和地区的文化、法律法规和贸易环境存在差异,顺丰需要深入了解并适应这些差异,以确保业务的顺利开展。然而,这是一个长期而复杂的过程,需要顺丰投入大量的人力和物力。

同时,具备海外背景的快递新势力极兔也在海外市场保持迅猛增长的态势,已成为东南亚排名第一的快递运营商。极兔等竞争对手的崛起进一步加剧了顺丰在海外市场的竞争压力。

任何将可变成本转化为固定成本的措施都会巩固规模经济效益带来的竞争优势,但顺丰控可能需要谨慎行事,因为考虑不周的增长计划可能会适得其反。企业管理中“要么增长、要么死亡”的思想往往导致“增长并死亡”的后果,这一教训在凯马特、柯达、美国无线电公司等众多曾经辉煌的企业身上得到了验证。它们由于过度追求增长,忽视了保护自己的核心市场和利润来源,最终走向了衰败。

对于顺丰而言,这意味着在追求国际化的同时,必须保持对国内市场的稳固控制,并谨慎选择进入的新市场。顺丰需要避免与强大的在位企业进行无谓的竞争,而是应该专注于提升自己的核心竞争力和服务质量,以巩固其在国内外市场的领先地位。只有这样,顺丰才能在激烈的竞争中立于不败之地,实现真正的可持续发展。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP